關注農業領域價格上漲預期主題—理性與感性

鉅亨網新聞中心

卷首語:關注農業領域價格上漲預期主題

上周,上證綜指大跌5.35%,中小板指下跌5.64%,創業板指下跌5.38%。受華為石墨烯電池(11月25日發布)相關訊息影響,石墨烯指數上漲3.2%,在所有概念指數中漲幅第一。

隨著A股過去三個月一路上漲,近期市場機制不斷回歸正常化,我們在和投資者交流中,也發現討論的核心關鍵詞從“瘋牛重來”到“慢牛”到“跌不深”,這可能也體現了風險偏好的不斷下移。短期我們對主題投資的選擇也將更加慎重。

本期周報將繼續探討A股冬季農業主題投資的機會。我們此前重點推介的農用無人機主題受到市場認可,相關公司新安股份超額收益顯著。這是農業現代化線索下的一條新主題。

我們在進行主題選擇設定時的經驗驗證,風險偏好下移時,有確定性錨的主題相對表現更好,例如價格上漲推動的短期景氣確定的主題。因此本期周報將探討傳統農產品價格上漲預期的投資線索。我們認為可以繼續關注供需關係較好的豬價、雞價以及糖價上漲預期。

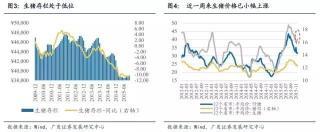

豬肉價格:重拾升勢

整體來看,目前豬肉價格由震盪下跌到企穩回升。中期來看,由於能繁母豬存欄的持續下降,由此帶來的供給收縮有望中期支撐豬價的周期性上行。此外,由於收儲政策的調整,玉米價格處於低位,這將有效降低養殖企業的成本,提升利潤空間。

短期來看,受生豬存欄量整體處於低位的影響,短期供給仍然處於偏緊的狀態。此外,需求旺季的來臨也在一定程度上助推豬價上漲。目前生豬近一周以來已現上漲苗頭,接下來有望重拾升勢。

相關公司:正邦科技、牧原股份、雛鷹農牧等。

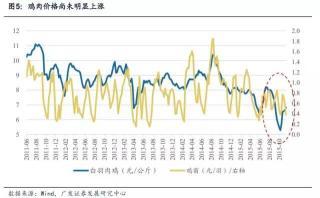

雞肉價格:中期有上漲邏輯,股價將領先

1-10月份全國祖代雞引種數量為65萬套,全年預計引種80萬套左右,這一數據遠低於前兩年的引種量,這將帶來中期雞肉供給量的迅速下降。考慮到祖代雞到商品雞的周期約為14個月,預計明年年中雞價將會迎來轉機。此外,與豬肉類似,玉米價格處於低位同樣會提升養殖企業的利潤空間,且雞肉同樣面臨季節性的需求高峰。但要注意的一點是,冬季是禽流感的高發期,如果爆發疫病可能會給需求帶來嚴重沖擊。

目前雞肉價格周期大拐點尚沒有到來,但在接下來隨著供給端祖代雞引種數量的下降,成本端玉米價格的降低,以及需求端季節性需求高峰的到來,雞肉價格有望迎來轉機。而相關公司股價將領先於雞肉價格上漲。

相關公司:聖農發展、益生股份等。

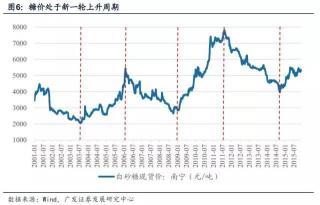

糖:糖價處於新一輪上升周期、厄爾尼諾可能加劇上漲

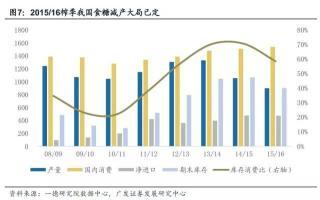

從長期來看,糖價有三年牛市三年熊市轉換的特征,由於此前價格下跌,持續減產,當前國內糖價又處於新一輪上升周期。根據一德研究院的調研數據,2015/16榨季我國食糖減產大局已定,預計15/16榨季廣西食糖產量532-551萬噸,同比降低13-16%。我們認為供需關係將繼續支撐糖價在明年上行。

除了產量外,短期天氣、國儲庫存、進口政策是三個關鍵影響變量,在三個因素中,天氣的不確定最大,我們認為是短期影響糖價走勢的核心驅動因素。

我們曾經發布厄爾尼諾專題報告,提出應該重點關注厄爾尼諾對糖產量的影響。11月19日,糖產量占全國60%以上的廣西遭遇罕見深秋大洪災,農作物受損嚴重。此后,糖價連續一周大幅上漲。國家氣候中心預計此次極強厄爾尼諾將將持續到2016年春季。因此,我們認為需要繼續重視厄爾尼諾加劇糖價上漲預期的可能性。

相關公司:南寧糖業等。

未來主題實踐前瞻表

豬肉價格:重拾升勢

1中期:能繁母豬制約供給,玉米價格下降增加養殖企業利潤

產能周期:能繁母豬制約中期供給

能繁母豬的數量決定豬肉未來的供給能力。目前能繁母豬數量自13年9月開始已經連續26個月下降,已經降至歷史低位,而且由於前期養殖戶虧損嚴重,重建產能面臨嚴重的資金壓力,因此即使前期仔豬價格有階段性的回升,母豬存欄也並沒有出現明顯的回升跡象。

從周期來看,母豬存欄傳導至生豬出欄大約需要12-13個月,因此根據同比數據下降情況來看,明年年中可能面臨最為明顯的供給缺口,因此,從供給的角度來看,市場會預期豬價上行周期從時空來說尚未結束。

玉米價格下降將增加養殖企業利潤

養殖企業成本端主要由幼仔、飼料、人工等部分組成,除了幼仔的價格之外,其它部分價格都與肉價相對獨立,因此短期內可以將成本端視為外生因素,成本的下行將增加企業的利潤。飼料成本是養殖企業成本的最主要組成部分,而其中,玉米在飼料中由占據了很大的比重(60%),因此玉米的價格將直接影響養殖企業的利潤。

目前,隨著農產品價格市場化的改革,15年玉米的收儲價格下調12%至2000元/噸,這使得玉米現貨的價格直接由2400元下降至2000元。考慮到目前整體需求處於低位,未來隨著農產品價格市場化改革的進一步推進(可能表現為取消收儲,以直補代替),玉米價格還將有進一步下行的區間。

如果按照玉米占飼料60%的情況來看,一頭豬需要喂180公斤玉米,玉米價格每下降100元/噸,將直接增加養殖企業18元的利潤。考慮到目前進口玉米的到港價格僅為1600元/噸,未來玉米價格的的下降空間還很大,養殖企業有望顯著受益。

2庫存周期:生豬存欄低位與需求旺季有利豬價持續上漲預期

短期來看,豬肉供給主要與生豬存欄相關。生豬存欄量代表著未來幾個月內的供給能力。目前生豬存欄整體處於低位,雖然近期有所回升,但是從同比數據來看並沒有明顯改善。考慮到前期豬價處於高位時,養殖戶可能會有一波集中的出欄,目前生豬存欄可能以季節性的補欄為主,因此短期之內供給仍然處於偏緊的狀態。

此外,每年的12月與來年1月是豬肉的需求高峰,需求旺季的來臨也在一定程度上助推豬價上漲。目前來看,生豬近一周以來已現上漲苗頭,由於供給層面數據原因,市場也會預期豬價上漲有一定持續性。

相關公司:正邦科技、牧原股份、雛鷹農牧等。

雞肉價格:中期看漲

1-10月份全國祖代雞引種數量為65萬套,全年預計引種80萬套左右,這一數據遠低於前兩年的引種量(13年154萬套,14年114萬套),這將帶來中期雞肉供給量的迅速下降。考慮到祖代雞到商品雞的周期約為14個月,預計明年年中雞價將會迎來轉機。目前,肉雞聯盟正在商討16年的引種量,如果16年的引種量相比於15年有進一步的下降,將支撐雞肉價格長期的進一步上升。

此外,與豬肉類似,玉米價格處於低位同樣會提升養殖企業的利潤空間,且雞肉同樣面臨季節性的需求高峰。但要注意的一點是,冬季是禽流感的高發期,如果爆發疫病可能會給需求帶來嚴重沖擊。

目前雞肉價格拐點尚沒有到來,但在接下來隨著供給端祖代雞引種數量的下降,成本端玉米價格的降低,以及需求端季節性需求高峰的到來,雞肉價格有望迎來轉機。而相關公司股價將領先於雞肉價格上漲。

相關公司:聖農發展、益生股份等。

糖價:厄爾尼諾影響下短期天氣是核心驅動因素

1糖價目前正處於新一輪上升周期

我國白糖生產的原材料主要是甘蔗,占比在90%以上,與其他農作物相比,甘蔗具有“種植一年可收獲三季”的特點,受此影響,白糖產量呈現出明顯的三年增產三年減產循環,糖價也有三年牛市三年熊市轉換的特征。這一點也可以從歷史數據得到印證,從1990年到2013年,我國食糖生產的增產、減產周期平均為31個月。

根據一德研究院的調研數據,2015/16榨季我國食糖減產大局已定,預計15/16榨季廣西食糖產量532-551萬噸(同比降低13-16%),廣西時隔10年之后產量將再次回落到600萬噸以下。

因此,我們認為糖價目前正處於新一輪上升周期,糖價在未來一年依然處於上漲趨勢是大概率事件。

2厄爾尼諾可能加劇糖價漲幅

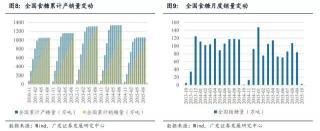

通過對全國食糖月度銷量以及累計產銷量進行對比,可以看出相較於食糖的供給,食糖需求波動幅度較小。因此,我們認為對糖價的變動而言,相較於需求端,供給端是核心驅動因素。

目前11-12月份糖產出增加但適逢消費旺季,糖價11-12月的價格波動往往取向於新年度產量預期,即供給端的預期變動。

對供給端而言,除了產量外,短期內天氣、國儲庫存、進口政策是三個關鍵影響因素。就收儲政策來看,盡管目前國儲糖庫容和資金壓力較大,但由於在當前價位上國儲糖並不具備拋儲的經濟性,短期內國儲糖拋售的概率不大,但中長期來看有可能制約糖價的上升空間。進口政策方面,由於進口糖控制政策仍將延續,短期也不是關鍵變量。

而近期極強厄爾尼諾對供給及價格預期可能產生一定影響。

11月19日,糖產量占全國60%以上的廣西遭遇罕見深秋大洪災,農作物受損嚴重。氣象專家表示,深秋時節出現大范圍的強降水實屬罕見,這與厄爾尼諾事件有密切關係。此后,糖價連續一周大幅上漲。而國家氣候中心預計此次極強厄爾尼諾將持續到2016年春季。

因此,我們繼續建議關注糖價上漲預期。相關公司:南寧糖業等。

主題動態

1國內重要主題動態

2全球重要科技事件

3上周主題表現回顧

- 後續銅價是否仍具上漲空間?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇