鉅亨網新聞中心

萬釗 中國金融資訊網人民幣頻道特約專欄作家

我們首先來看一組10月外匯數據:

10月官方儲備資產中外匯儲備增加114億美元

10月銀行代客涉外收付款逆差620億元人民幣(等值98億美元)

10月央行口徑外匯占款增加533億元人民幣

10月金融機構外匯占款增加129億元人民幣

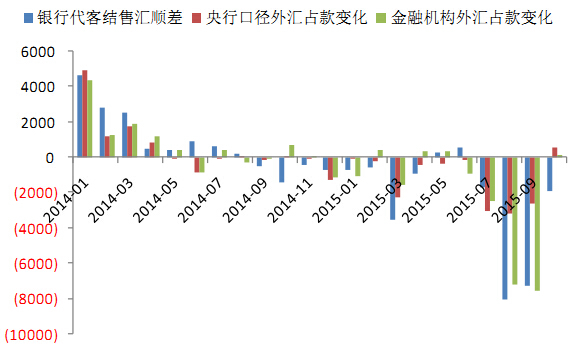

這組數據引起筆者注意的地方有兩個,第一個是10月銀行代客結售匯逆差1909億元人民幣,說明客戶仍然有較強的凈購匯需求,但是央行和金融機構的外匯占款同時有明顯增加,說明外匯資金又在回流金融體系,這與常識不符,如何回溯歷史數據的話,這種情況也是第一次出現;第二個是外匯儲備資產增加114億美元,與銀行自身結售匯順差630億元人民幣以及央行口徑外匯占款增加533億元人民幣的規模一致,說明央行口徑外匯占款增加可能是外匯儲備資產增加的主要原因,而央行口徑外匯占款增加的主要原因可能是銀行向央行凈結匯。

圖:銀行代客結售匯逆差和外匯占款變化(單位,億元人民幣)

來源:WIND、招商銀行

我們對這個問題的分析,從外匯儲備資產變動入手,我們已經知道,外匯儲備資產的變動主要有兩個原因,一是由於國際收支交易引起的外匯儲備的變動,這在國際收支平衡表中得以體現,二是由於價格、匯率等非交易因素引起的價值變動,即非交易價值變動(簡稱估值效應)。

還有第三個原因卻常被大家忽略,就是一國中央銀行的儲備資產轉成本國商業銀行的對外資產,雖然因屬於居民之間的交易而不構成國際收支流量,但國際投資頭寸表中中央銀行的儲備資產將減少,其他存款性公司的對外資產將增加。

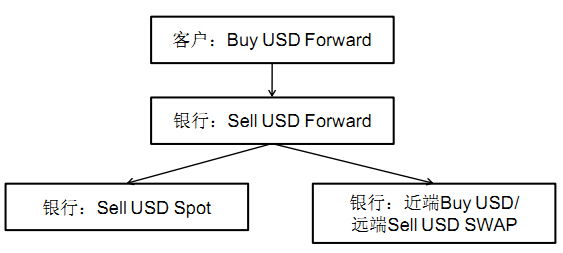

筆者大膽猜測,第三個原因可能是造成10月外匯數據異常的主要原因,而中央銀行的儲備資產與本國商業銀行的對外資產的轉化方式主要是SWAP交易,其交易機制如下:

STEP 1:客戶向商業銀行發起一筆遠期購買美元交易(即商業銀行承接一筆遠期銷售美元交易);

STEP 2:商業銀行將遠期銷售美元交易進行分解,分解成一筆即期銷售美元交易,和一筆近端購買美元/遠端銷售美元的SWAP交易。

STEP 3:商業銀行在銀行間市場擇機分別將即期和SWAP交易進行平盤。

交易示意圖如下:

來源:招商銀行

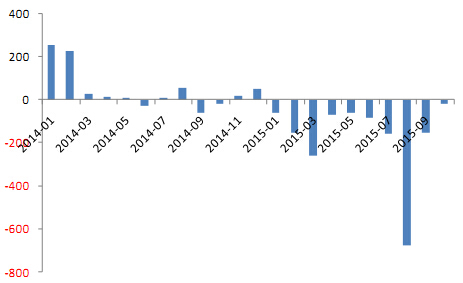

我們已經知道,811匯改曾一度帶來市場恐慌,其中一個數據是銀行代客遠期凈結匯逆差8月暴增至679億美元,這使得銀行遠期售匯交易量大增,進而帶來銀行大量的近端Buy USD/遠端Sell USD SWAP的平盤交易需求,筆者猜測,此時很有可能是由央行作為商業銀行SWAP平盤的交易對手,即央行在8月份做了一定規模的近端Sell USD/遠端Buy USD SWAP交易。

考慮到SWAP的近端和遠端交易均為實際交割本金,因此央行的這筆SWAP交易會在當期造成外匯儲備資產的下降。

圖:銀行代客遠期凈結匯(當月值,億美元)

來源:WIND、招商銀行

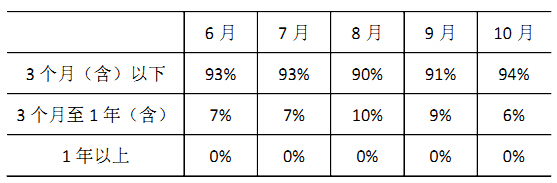

如果我們觀察一下銀行間市場中外匯和貨幣掉期的各期限交易量占比,可以看到占比超過90%的SWAP交易期限在3個月(含)以下,這也就意味著8月份商業銀行跟央行做的SWAP交易,在10月份開始到期。

央行在8月份做的近端Sell USD/遠端Buy USD SWAP交易在10月份到期,意味著央行10月份要從商業銀行進行Buy USD交易,這個操作會帶來商業銀行向央行的凈結匯,以及央行外匯儲備資產的增加,這也解釋了本文開頭提到的疑問。

而從絕對數規模上看,央行對8月份的大部分SWAP交易進行了續作,即央行正在逐步退出811匯改后的緊急救助措施。

表:銀行間市場中外匯和貨幣掉期的各期限交易量占比

來源:國家外匯管理局、招商銀行

綜上所述,自從811匯改之后,關於央行與商業銀行進行SWAP交易的猜測不斷,本文分析認為,從10月份外匯數據變化來看,央行與商業銀行的SWAP交易應該確實存在,但是與市場猜測不同的是:一,SWAP交易的規模不大,從銀行代客遠期凈結匯的量匡算的話,不超過1000億美元;二,SWAP交易並非為了掩飾外匯儲備快速下降,而是為了向銀行間市場提供緊急流動性;三,央行正在逐步退出這種緊急流動性管理措施,預計在未來幾個月仍將對外匯數據帶來一定程度的干擾。

(作者為中國金融四十人論壇青年研究員,現就職於招商銀行金融市場部)?

特別聲明:文章只反映作者本人觀點,中國金融資訊網采用此文僅在於向讀者提供更多資訊,並不代表贊同其立場。轉載和引用此文時務必保留此電頭,注明“來源於:中國金融資訊網”並請署上作者姓名。

上一篇

下一篇