【富蘭克林】「醫療負擔」居退休後最大擔憂,掌握3+3原則趁早啟動退休計畫

富蘭克林投顧

富蘭克林坦伯頓基金集團公布 2019 年最新退休收入與預期調查,這是第八個年度進行退休調查,今年 1/17~1/28 針對 2,002 位 18 歲以上的成年人進行線上調查,結果顯示,「醫療負擔」躍居 65 歲以上及美國受訪者退休後的最大擔憂,68% 受訪者在退休理財上偏好用「目標導向」衡量其投資成果,而非以對應的大盤指數做為績效衡量對象。此外,66% 受訪者承認目前的退休準備仍落後應有的進度,六成受訪者認為跟理財顧問合作對退休計劃是非常重要的,但僅有 33% 受訪者現在有跟專業理財顧問合作準備退休金。富蘭克林證券投顧表示,台灣進入高齡化社會,退休期間將逐漸拉長,退休後生活將面臨四大考驗,包括長壽風險、通膨風險、健康風險、投資風險。因此建議退休理財規劃要趁早,透過三大步驟了解退休資金缺口,並掌握三大要點建構適合自己的退休理財計畫,為人生下半場的悠遊生活做好準備。

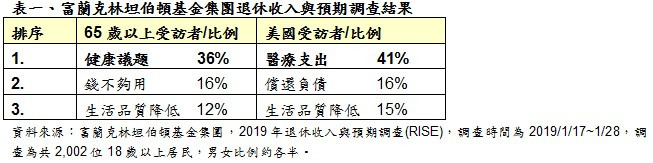

「醫療負擔」居退休後的最大擔憂

根據富蘭克林坦伯頓基金集團 2019 年退休收入與預期調查,「健康議題」與「醫療負擔」分別是 65 歲以上受訪者及美國受訪者退休後的頭號擔憂,其次才是「錢不夠用」、「償還負債」及「生活品質下降」的問題。調查顯示,儘管美國現行的醫療儲蓄帳戶 (Health Saving Account,簡稱 HAS) 讓民眾將錢存入一個有稅負優惠功能的儲蓄帳戶,可做為未來因應醫療費用之所需,但要開設醫療儲蓄帳戶 (HAS) 的前提是必須要與高自付額醫療保險計劃 (High-Deductible Healthcare Insurance,簡稱 HDHP) 結合。根據美世顧問公司 2016 年進行的一項雇主支援健康計畫調查結果顯示,目前僅有約三成美國民眾有管道參與高自付額醫療保險計劃。富蘭克林坦伯頓基金集團 2019 年退休調查結果發現,在已經參與高自付額醫療保險計劃的受訪者當中,有 75% 有開設醫療儲蓄帳戶,其中 75% 比例認為他們知道未來如何支付潛在的醫療支出,明顯高於沒有醫療儲蓄帳戶的受訪者中僅有 36% 知道未來如何因應醫療負擔。

富蘭克林證券投顧表示,不同於美國制度多仰賴個人醫療保險,台灣完善的健保制度降低國人對於退休後醫療支出的擔憂,但隨著台灣進入高齡化且少子化社會,健保的財政負擔日益沉重,國人平均餘命延長與醫療技術發展將增加醫療開銷,因此除了健保福利制度與購買醫療險之外,建議民眾為了日後享有較佳的醫療品質仍應多做準備。跟食品或是水電瓦斯費類似,醫療支出多半也會隨著通膨上揚,因此要因應醫療支出的退休準備需將通膨因素納入考量,尋找報酬率可抵禦通膨上揚的標的,包括股票、平衡型基金與殖利率較高的債券型基金。

退休理財偏好用「目標導向」,逾六成受訪者退休準備進度落後

另一方面,今年調查結果發現 68% 受訪者在退休理財上偏好用「目標導向」衡量其投資報酬,而非以對應的大盤指數做為績效衡量對象。此外,儘管受訪者認同退休準備相當重要,66% 受訪者承認目前的退休準備仍落後應有的進度,僅有 46% 受訪者表示目前的策略得以創造未來 30 年 (含) 以上的退休收入,同時也有 46% 受訪者擔心退休收入無法滿足退休支出。另一方面,從這份調查結果發現,60% 的受訪者認為跟理財顧問合作對退休計劃是非常重要的,但僅有 33% 受訪者現在有跟專業理財顧問合作準備退休金、雖然高於去年的 29%,但仍處在相對偏低水準。

富蘭克林坦伯頓基金集團退休行銷部門副總裁麥可 ‧ 多席爾 (Michael Doshier) 表示,退休理財規劃轉為重視「目標導向」突顯美國民眾心態上的一大轉變,需針對哪些支出選擇適合的投資工具,且需同時滿足其理財目標與風險可承受程度,同樣重要的是,要定期與理財顧問檢視投資組合並隨時依據資產負債變化進行調整,這些因素在退休理財規劃上缺一不可。

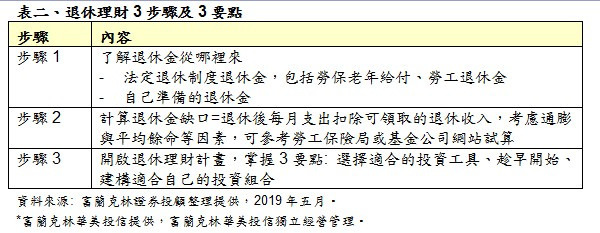

掌握 3 步驟 + 3 要點,打造退休理財計畫趁現在

富蘭克林證券投顧表示,若希望有穩健的退休儲蓄規劃,建議透過三步驟了解自己的退休金缺口並及早啟動退休理財計畫,並把握三大關鍵要點,包括選擇適合退休金工具、趁早開始及選擇適合的投資組合。

(1) 選擇適合的投資工具:定期檢視且依年齡彈性調整投資工具,也需考量投資工具的報酬及穩定性,若挑選過於保守的商品,雖然風險較低,但投資效益也較小。具有專業經理團隊操作的共同基金,長期績效穩定,報酬與風險適中,是退休理財計劃中的優質選擇。

(2) 趁早開始:時間複利效果是投資理財最偉大的力量,要達成同樣的退休金目標,越早開始準備,每月需投入的金額就越小,負擔也會越輕,再加上持續不懈的長期投資,才能達到自己的退休金理財目標。

(3) 建構適合自己的投資組合:選定適合的理財工具並開始投資後,還需隨著退休年齡的逼近,增加較保守的理財工具於投資組合中 (例如:有預定配息機制的債券型基金),或是透過目標日期基金的自動調配機制,便可有效降低風險。

富蘭克林坦伯頓多元資產團隊投資長愛德華.波克 (Edward Perks) 認為,對退休理財來說,「確認投資期間」是達成投資目標的第一步,實務上這意味著「資產負債表管理」,以確保沒有出現短期負債和長期資產,或是短期資產及長期負債的情況。對於接近退休而且有穩定現金流需求的投資人,應該避免投入過多資金於成長型資產、增加債券型基金比重,避免因為短期市場波動而被迫賣出,導致追高殺低的現象,反之,距離退休年期較長的投資人因為可投資期間較長,市場短線震盪反而有助於利用市場低點增持部位,掌握長線增值機會。

富蘭克林華美目標 2037 組合基金 * 經理人邱良弼表示,目標日期基金一次解決不想選、不知道怎麼選等退休投資難題,投資人只要預估自己退休年份,就能找到最適合的目標日期基金進行投資,之後基金會隨退休年齡的接近程度,主動降低風險性資產比重,動態調整配置終至最保守狀態,且費用成本低有利長期投資,完整依照退休準備概念建立投資策略,持之以恆朝足以支應退休財務所需方向前進,非常適合退休資產投資。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來 源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇