最低估的華為概念股

鉅亨台北資料中心 2019-07-04 13:59

【撰文/黃清照】

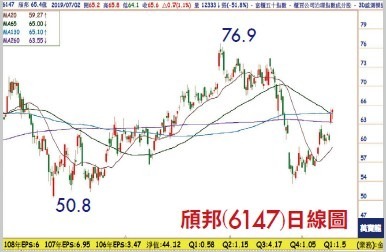

今年智慧型手機的窄邊框及全螢幕成為主流帶動,COF 面板模組需求大幅增加,產業整體產能遠小於需求,因此營運表現強勢,預估缺貨將延續到下半年,隨著川習會會後,川普允許美國企業對華為供貨,激勵台廠手機、基地台供應鏈股價走揚,其中看好 COF 封裝與 TTDI 的趨勢,COF 基板供應商易華電 (6552) 周一受到激勵大漲,易華電今年 Q1 EPS 1.27 元,Q2 估 1.3∼1.5 元,今年全年 EPS 估 5.5∼6 元,股價百元附近,同為華為 COF 基板供應商的頎邦 (6147) 相比,頎邦 Q1 EPS1.5 元,Q2 估 1.4∼1.7 元,今年全年 EPS 估 5.5∼6 元,同樣 EPS,頎邦股價不到 70 元,本益比不到十倍,頎邦和易華電相比股價相對委屈,還有上漲比價的機會。

COF、TDDI 今年供不應求

頎邦的手機品牌客戶包含 APPLE 與陸系客戶等,頎邦提供 iPhoneXR 的 COF 封裝業務、陸系客戶也是積極導入全面屏手機 (COF 封裝),帶動頎邦 2019 年手機相關的營收佔比將超過 TV 應用,今年預估 2019 年手機相關業務營收占比將達 35%∼40%,TV 相關業務則佔到 35%左右,Non - 驅動 IC 降到 10%∼20%。

由於 TDDI 的方案可以幫系統廠客戶節省成本,帶動近年 TDDI 方案於手機面板的滲透率提升,今年 ASP 提升 40%,今年 TDDI 的市場出貨量預估成長 50%,而頎邦在 TDDI 的市占率約 60%∼70%,將可同步受惠。

來源:《萬寶週刊》 1340 期

更多精彩內容請至 《萬寶週刊》

- 掌握全球財經資訊點我下載APP

文章標籤

上一篇

下一篇