【富蘭克林】美股投資兼具成長及防禦

富蘭克林投顧

今年來受惠於聯準會態度轉鴿、釋出降息風向,激勵美股漲勢強勁,累積今年以來史坦普 500 指數上漲超過二成,改寫歷史新高且突破 3,000 點大關 (彭博資訊,至 7/12 止)。富蘭克林證券投顧表示,隨著聯準會鴿派利多已反應,史坦普 500 指數預估本益比回升至 18.15 倍 (彭博,7/12),美股欲持續向上攻高,仍須由基本面帶動,企業財報將主導美股走向並牽動個股表現分化,將更突顯選股的重要性。而且,儘管美中貿易戰暫時休兵,然而,後續談判或有波折,且美中大國博弈為長期議題,建議樂觀中應保有風險意識,美股佈局可透過產業佈局多元及聚焦高品質股票的美股基金,搭配具防禦色彩的公用事業基金。

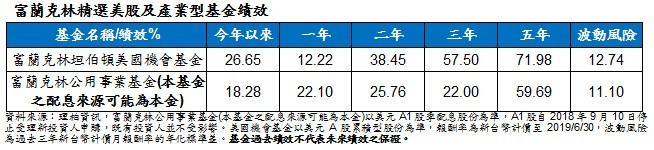

根據 Factset 統計 (7/12),史坦普 500 企業第二季獲利年減率預估 - 3.0%,較三月底預估的 - 0.5% 大幅下調,將是 2016 年第一季與第二季以來首次連兩季度出現負成長。富蘭克林坦伯頓美國機會基金經理人葛蘭.包爾表示,我們不認為獲利增長減緩將對股市造成巨大風險,隨著經濟繼續發展,企業獲利增長適度地減緩是正常現象,我們認為美國經濟前景仍穩健。富蘭克林坦伯頓美國機會基金透過主動式選股挖掘各產業中具備品牌優勢、能夠受惠於龐大的數年成長趨勢的高品質個股投資,產業配置以科技及醫療兩大創新產業為核心,五月底合計比重超過五成,並搭配工業及消費耐久財類股。葛蘭.包爾表示,許多投資人擔心科技股漲幅已大,然而,許多科技公司具備較高的利潤率及長期成長潛力,科技股仍具投資吸引力。醫療產業受惠於全球中產階級人口不斷成長帶動醫療需求增加,這為醫療設備、醫療科技、製藥和生技公司帶來成長機會。

觀察今年各產業獲利表現,公用事業因是基本民生需求、與景氣連動性低,因此營運穩定,公用事業類股第二季獲利預估年增 1.7%,優於史坦普 500 企業的負成長,且 2019 年全年獲利預估年增 6.5%,亦優於史坦普 500 企業 2.4% 的年增率 (FactSet,7/12)。富蘭克林公用事業基金經理人約翰.柯利表示,受到美國監管環境穩定的支持,預期未來數年公用事業類股的獲利及股利可望穩健成長,輔以公用事業類股不受美中貿易紛爭的直接影響,看好公用事業類股投資前景。富蘭克林公用事業基金聚焦美國受管制公用事業公司,這類型公司因受政府管制,具備投資計畫回收不確定性低、投入資本未來收益的可預期性高等特色,因其獲利能力較為穩健,因此股利配發具備高度穩定性。

資料來源: 基金投資配置取自富蘭克林坦伯頓基金集團,2019 年 5 月底。

<本文提及之經濟走勢不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書>基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動,投資人於獲配息時,宜一併注意基金淨值之變動。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱本基金經金融監督管理委員會核准,惟不表示絕無風險。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來 源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇