鉅亨台北資料中心

【撰文/蔡明彰】

黑馬股雖難求,但絕不會憑空出現,必有重大產業利多故事。為何川普總統用盡力量要打死華為?

最根本原因美國害怕華為 5G 領先!所以川普打壓華為就告訴投資人今年黑馬必有 5G 供應鏈的一席之地。

進入 5G 世代,技術最難、門檻最高是 5G 晶片,黑馬股先從這裡出發。以高通驍龍 855 為例,最難的技術在三部分,支援 5G 的處理器、5G 數據機晶片、RF 射頻模組。支援 5G 的處理器不用討論,台廠沒人會做。5G 數據機晶片由高通、英特爾掌控,聯發科 (2454) 也有做,本來想打入蘋果供應鏈,如今機會不大。RF 射頻模組的專利技術操控在美國三大廠博通、Skyworks、Qorvo 手上,連華為被博通、Skyworks 斷貨都沒輒,因為華為自己不會做。

立積、瑞昱

今年台股第一飆股是立積 (4968),狂漲 2 倍,主因 Q2 起 47%營收佔比來自前端整合射頻晶片 (FEM),並成為華為認證的供應鏈,估計 Q3 的 FEM 占比將提升至 50%。

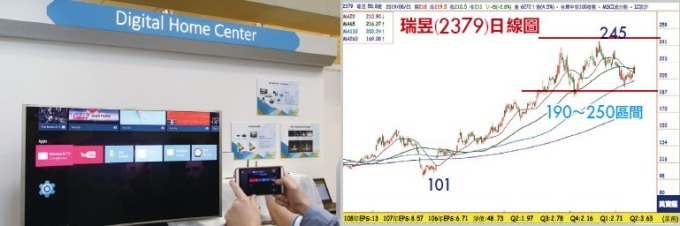

另外 wifi 也是重點,台廠以聯發科及瑞昱 (2379) 在全球市場較有舉足輕重角色,瑞昱上半年 EPS 6.34 元,全年估 13 元,較去年 8.57 元成長 105%,本益比 16 倍,G/PE 約 6.6 倍,今年來股價上漲 49%。由於瑞昱今年 EPS 成長很大,G/PE 也很高,預料長線股價仍有寬廣上漲空間。

聯發科毛利率回升

隨之 5G 發展,未來將推出支援 5G 的處理器及數據機整合成系統單晶片 (Soc),高通有,大陸的華為海思、紫光展銳也有能力推出,但聯發科明年 3 月將領先亞洲推出第一顆 5G Soc。比技術外更要比速度,聯發科今年來毛利率漸入佳境,連續二季站上 40%。看聯發科股價不要只看 EPS,更先行指標是毛利率,在 2014 年高峰 48%,股價創 545 元高點,但 2016 年毛利率滑落至 35%,居然股價慘跌到 192 元,證明聯發科長線走勢取決於毛利率。大陸品牌手機既要壯大攻占全球 5G 手機市場,又要中美貿易戰去美國化,就得多採用聯發科的 5G Soc。聯發科上半年 EPS 6.28 元,全年估 15.1 元,較去年 13.26 元成長 14%,本益比 23 倍,G/PE 約 0.61 倍。表面上 G/PE 小於 1 似乎長線股價上檔空間有限,但我再次強調主導聯發科股價的最主要因素不是 EPS 也不是 G/PE,而是毛利率。

來源:《萬寶週刊》 1347 期

更多精彩內容請至 《萬寶週刊》

下一篇

#極短線弱勢

#弱勢下殺股