鉅亨台北資料中心

【撰文/邱敏寬】

面對美中雙方你來我往的嗆聲,一下大打出手,一下又重啟談判,搞到全球股市雞飛狗跳,美股一天大漲一天大跌,台股加權指數勉強守住年線,目前破前低 10180 點的可能性不高,但消息面因素的干擾,人性難免會害怕,8 月一共發生了 3 次川普之亂,但台股都沒有破底,甚至都是好的買點,維持區間箱型的走勢,本期資料庫中心大表列出 1647 檔股票的毛利率,並推出 20 檔毛利季、年成長 10%以上的業績股,足以對抗上下起伏的行情,抱得安心。

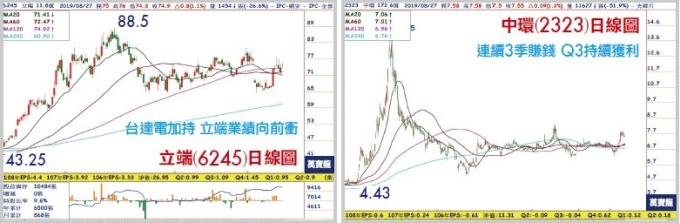

台達電入股 立端有更強大後盾

工業電腦廠立端 (6245) 專注網安伺服器業者中,唯一打入高階的電信級伺服器網安供應,其中有高達 90%左右的營收貢獻來自網路安全硬體平台,如防火牆、病毒過濾及網路流量、頻寬管理等伺服器設備,公司因應網路設備虛擬化、軟體定義趨勢及 5G 時代來臨,提早布局邊緣運算、網安虛擬化服務等電信市場。今年股東會公司強調,2016 年起以新一代 SDN/NFV 及電信 5G 應用需求為目標,開發整合異質處理器的高運算低封包延遲、儲存路由交換器功能的 HTCA 中高階產品,逐漸成為公司成長獲利的動能。立端在 SD-WAN 領域取得領先地位,全球電信客戶逾 6 成在握,不但擁思科 ODM 訂單,在前景看好的白牌市場中也展現競爭力。

Q2 毛利率達 29.4%,較 Q1 的 26.4%與去年同期的 25.56%大幅成長,上半年 EPS 1.86 元優於預期。今年立端通過將辦理 2500 萬股私募案,預計募集逾 20 億資金到位,由台達電吃下立端逾 2 成股權,立端有了台達電這個後盾,強強聯手,未來能吃下更多的市場。股價打出了 4 個月的中期底部,完全填息,8/20 帶巨量突破季線,投信買超,可以在季線附近建立持股。

中環本業漸入佳境

去年 Q2 因為 AD 檔案光碟題材爆紅的光碟片族群,短短一季股價飆了 3 倍,錸德最高漲到 19.65 元,中環漲到 14.15 元,相當不可思議,結果業績仍沒起色,股價被打回原形,但中環 (2323) 的業績開始慢慢漸入佳境。

市佔率 10∼15%的第三大印度製造 MBI 於 2018 年 1 月退出市場,使消費型光碟片產供不應求,價格開始調漲,目前中環的市占率提升到 5 成,訂單能見度看到年底。而因企業雲端儲存與智會裝置普及下,不常被讀取的冷資料大幅攀升,而安全性高且成本較低的 AD 當案光碟成為備份的首選,目前 AD 檔案光碟占營收 5%,明年營運比重上看雙位數,檔案光碟應用範圍包括醫療、國防、教育等,銷售區域除歐美外,看好中國市場。

中環日前併購日本 Mitsubishi ChemicalHoldings Corp(日本三菱化學控股集團附屬公司) 旗下儲存媒體品牌 Verbatim,對此翁明顯指出,預計今年底完成股權轉移,將挹注 USB、SSD 記憶卡及照明等業務營收,明年開始貢獻營收,每年可貢獻 60∼70 億元。

中環本業大幅好轉,Q2 的毛利率已經衝上 25.2%,比 Q1 大增 7.5%,Q2 EPS 為 0.18 元,連續第三季出現獲利,累計上半年 EPS 達 0.35 元,出乎市場意料之外,董事長翁明顯也表示 Q3 會持續獲利。9/18 進行減資 32.8%,屆時每股淨值因而從 11.31 元,一舉拉高到 16.85 元。

鼎炫今年業績爆發

鼎炫 - KY(8499) 主攻電子衡器及 EMI 材料,電子衡器主要應用在工業、商業、實驗室及醫療用等領域,銷售對象以國際知名衡器廠商為主,外銷比重高達 8 成;衡器產業是特許行業,大企業沒興趣,小公司有進入障礙,形成眾多異業策略合作機會,鼎炫已與中國銀聯合作,整合第三方支付,也與順豐快遞合作自動重量材積過磅系統,可以自動算出運費;另外也與中國信息公司合作農貿批發追溯系統. 未來 5∼10 年將進入電子衡器轉換為智能化衡器的高度成長期,鼎炫 - KY 長期耕耘,邁入收割期。

來源:《萬寶週刊》 1348 期

更多精彩內容請至 《萬寶週刊》

上一篇

下一篇

#上升三紅K

#避雷針