「大文配」恐雙輸 台灣半導體通路市占將拱手外商

鉅亨網記者魏志豪 台北

台灣通路二哥文曄 (3036-TW) 獨董程天縱指出,大聯大 (3702-TW) 與文曄兩家在台市占達 7 成,若兩家結合成真,市場將被大聯大壟斷,上游原廠為避免貨源過度集中,恐將把部分產品代理權轉移至中、美與日系等代理商,換言之,是把台灣通路商市占拱手讓給外國廠商。

程天縱先前為德儀 (TI) 前亞太區總裁,他以過去經驗分享,上游原廠為避免產品議價受限,通常會選擇多家代理商,藉由市場機制去決定價格,相對一家獨大的代理商,價格顯得較有保障,且大聯大自購併以來,市占率由 44%,持續下滑至 31%,顯現上游原廠積極尋找第 2 供應商的態度。

回溯 2013 年,大聯大陸續透過換股、收購等水平整合方式,擴大自身營運規模,當年在亞太區市占高達 44%,但隨著時序推進,大聯大 2018 年在亞太區市占率為 31%,下滑 13 個百分點,凸顯初期購併市占率的確會維持相加水準,但隨後一加一大於二的綜效逐漸遞減。

再者,購併通常是著眼代理線與產品互補,效益發揮較大,但大聯大、文曄雙方原廠代理重疊率達 6、7 成,大廠如 Skyworks、ON Semi、ST Micro 以及明年將終止代理的德儀 (TI) ,皆是兩家代理原廠,因此互補成效不大。

而儘管部分代理產品不同,但兩家合併後在亞太區的市占率高達 5 成,原廠為保有產品議價權益,以時間換取議價空間,可能會花費 1-2 年扶持外國通路商,讓價格回歸競爭,分散貨源獨佔風險。

因此,上游原廠、下游代工廠為避免採購與議價權益受損,恐將台灣通路市占分散至原先即有耕耘的美系大廠 Avnet、Arrow,甚至還有新加坡通路商世健 (香港) ,進而影響台灣通路業發展。

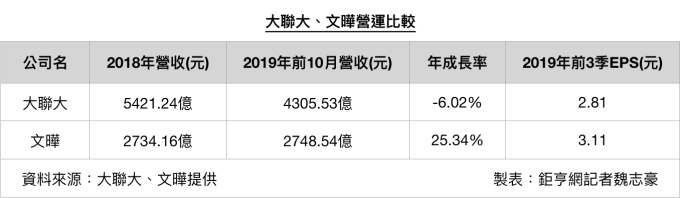

2018 年大聯大、文曄營收分別為 5451.24 億元、2734.16 億元,在亞太區市占率分別為 31%、17%,今年前 10 月營收大聯大約 4305.53 億元,較去年衰退 6.02%,文曄 2748.54 億元,較去年逆勢成長 25.34%,已超過去年全年營收,雙方市占率呈現消長,今年大聯大市占率仍有 30%,文曄則可望突破 20%,緊追大聯大。

整體而言,「大文配」恐使全球通路生態改變,但若如大聯大所言,除為維護股東權益外,並無任何干涉或意圖介入文曄經營權,仍有機會保留台灣在全球通路的戰略位置。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇