股市仍有探前低可能,關注率先復工區域動態

國泰投顧

受新冠肺炎疫情在全球擴散,禁航、封城、封國等措施出籠,經濟活動幾乎中斷,恐慌情緒上升,流動性轉差,使得風險性資產價格回檔。儘管 3 月金融市場在大跌後出現反彈,摩根士丹利環球平衡收益基金 (本基金之配息來源可能為本金) 經理人漢姆斯通 (Andrew Harmstone) 認為,這波行情應以熊市反彈視之,現在還不是增加風險性資產部位的時候,預估短期內市場將再測試前波低點。短線上應持續觀察股債評價的變化,可留意已走出疫情並開始復甦的區域 1。

1 資料來源:摩根士丹利投資管理公司 (MSIM),資料日期:2020 年 4 月 15 日。觀點、意見、預測均屬於摩根士丹利環球平衡風險控管投資團隊,且可能因市場或經濟狀況隨時有變,且未必實現。此等觀點不代表摩根士丹利投資管理公司 (MSIM) 全體基金經理或公司整體之觀點,亦未必體現在公司所提供的策略和產品上。

-

短線以熊市反彈視之

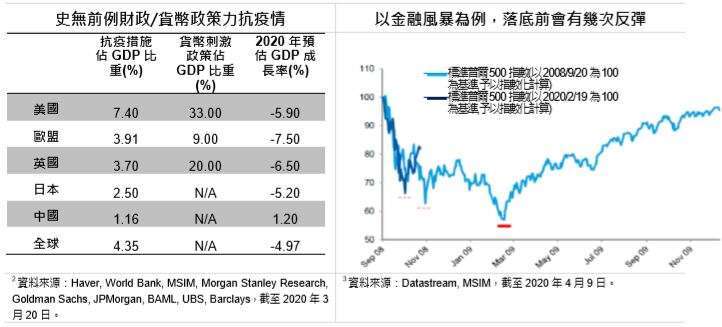

面對新冠肺炎的衝擊,各國推出史無前例的財政及貨幣政策,以減少疫情對經濟的傷害 2。摩根士丹利環球平衡收益基金 (本基金之配息來源可能為本金) 經理人漢姆斯通 (Andrew Harmstone) 認為,以全球金融風暴為例,當股市在 2009 年 3 月落底前,仍出現過兩次反彈 (2008 年 10 月及 11 月起漲),3 月至今的反彈,恐怕是因為依賴參考指標來管理的多元資產投資組合,在 3 月下旬時出現股票表現大幅落後債券、創 1994 年來最大紀錄,於是這些大型退休基金在季底進行投組調整推升股價;另外,市場對央行及政府救市行動樂觀看待,3 月至今的上漲行情並沒有基本面的支撐,應以熊市反彈視之,未來仍有可能再測試前波低點 3。

-

疫情發展進入第二階段,挑戰仍多

新冠肺炎爆發至今,第一階段為確診人數來到高峰,各國政府積極救市,推出紓困及經濟刺激方案,短期來看,美國及歐洲大多數國家似乎疫情已受控,但拉丁美洲及非洲最糟狀況還沒出現,而目前看到的貨幣刺激及財政刺激政策,對緩解市場流動性緊縮,以及減少今年經濟衰退幅度有所幫助,投資人似乎看到不少可以稍微寬心的理由。

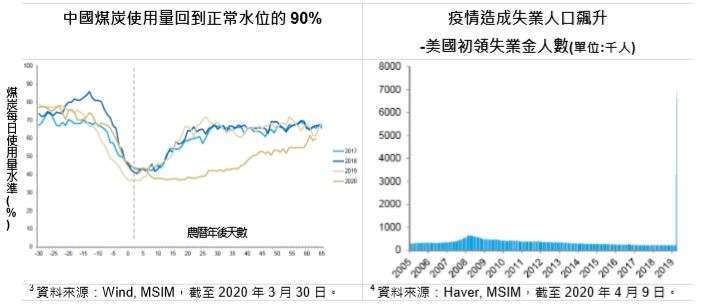

第二階段則是確診人數過高峰後進行經濟重啟,以疫情最早大爆發的中國為例,至 3 月中為止,約 75~85% 的製造業產能回到正常水準,像是筆電產能已回到 75~85%,智慧型手機產能也回到 80% 左右,觀察工業活動及發電需求的煤炭使用量,也已回到過往 90% 的水準 3。疫情已在全球造成第一波失業潮,2008 金融風暴期間,全球共 2700 萬人失業,但這次疫情肆虐,光是美國已有超過 2000 萬人失業。漢姆斯通表示,接下來要留意疫情對經濟造成的第二波及第三波效應 4。

像是資本密集度高的能源業,在疫情減少需求的情形下,將大幅減少固定投資,而企業資本支出的下滑,將進一步削弱製造業的復甦動能。另外,漢姆斯通指出,家計財富效應因股市下跌而縮水 (美國家計單位平均持有 3 成股票),消費勢必縮手,非金融業公司的舉債水準高檔,疫情將壓縮企業獲利,去槓桿化後恐再引發更進一步的裁員及減少投資。漢姆斯通認為,疫情對經濟造成的連環效應會是接下來需密切觀察的重點 5。

展望後市,大規模且可靠的檢測,可望縮短封鎖的時間,減少對經濟之衝擊,而各項醫材的大量生產 (例如呼吸器),可使抗疫準備做得更好。漢姆斯通認為,前述提及疫情第二階段發展,對實體經濟造成諸多挑戰,目前金融市場的評價仍沒有反應這些利空變數,雖然衡量波動性的 VIX 指數已從 80 下滑至 40 附近,短期內大幅波動將會是常態 5。

至於全球多元資產操作上,股市看來已反應救市的利多,評價面並不具吸引力,美國、歐元區及亞洲不含日本股市,分別持中性、減碼及加碼的看法,而固定收益領域中,基於多數新興市場國家仍身處新冠肺炎第一波經濟衝擊,接下來第二波的經濟衝擊將對新興市場更不利,因此減碼新興市場當地貨幣債的比重,而高收益債則受到油價大跌及疫情雙重打擊,基本面及評價面均惡化,因此持減碼看法,而美國公債則受惠利率低檔及避險資金,目前採加碼策略 5。

5 資料來源:MSIM,截至 2020 年 4 月 15 日。

重要聲明:

1. 由本公司代理之境外基金係經金管會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益;有關基金應負擔之費用 (含分銷費用),投資風險等已揭露於基金公開說明書及投資人須知 (可至國泰投顧網站 https://www.cathayconsult.com.tw 或境外基金資訊觀測站 www.fundclear.com.tw 進行查閱),投資人申購前應詳閱基金公開說明書。

2. 本文提及之經濟走勢預測不必然代表相關基金之績效,各基金投資風險請詳閱基金公開說明書。本文僅為本公司提供客戶之一般參考資料,並非針對客戶之特定需求所作的投資建議,且在本文撰寫過程中,並未考量讀者個別的財務狀況與需求,故本文所提供的資訊無法適用於所有客戶或投資人,讀者應審慎考量本身之投資風險,並就投資結果自行負責。

3 基金投資涉及新興市場,因其波動性與風險程度可能較高,且其政經情勢及匯率走勢亦可能使資產價值受不同程度影響。

4. 基金若投資於大陸地區證券市場以掛牌上市有價證券及銀行間債券市場為限,且投資總金額不得超過本基金淨資產價值 20%。

5. 投資人應注意債券型基金投資之風險包括利率風險、債券交易市場流動性不足之風險及投資無擔保公司債之風險;債券型基金或有因利率變動、債券交易市場流動性不足及定期存單提前解約而影響基金淨值下跌之風險,同時或有受益人大量贖回時,致延遲給付贖回價款之可能;基金配息率不代表基金報酬率,且過去配息率不代表未來配息率,基金淨值可能因市場因素而上下波動;基金配息前未先扣除應負擔之相關費用,基金之配息可能由基金的收益或本金中支付,任何涉及由本金支出的部份,可能導致原始投資金額減損。基金每月/每季配息金額之決定是由境外基金機構根據已取得之資本利得及股息收益狀況,並考量基金經理人對於未來市場看法,評估預定之目標配息金額是否需調整,若本基金因為市場因素造成資本利得及股息收益狀況不佳,將可能調降目標配息金額。基金配息組成項目表已揭露於國泰投顧網站,投資人可至網站上查詢。

6. 由於高收益債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故以高收益債為訴求之基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。以高收益債為訴求之基金不適合無法承擔相關風險之投資人,投資人投資相關基金不宜占其投資組合過高之比重。高收益債券基金主要係投資於非投資等級債券,適合能承受高風險之非保守型投資人。

7. 內文中未特別載明資料來源處,資料皆來自於國泰投顧。

國泰證券投資顧問股份有限公司為安盛羅森堡、安盛環球、首域投資、摩根士丹利等系列基金在台灣之總代理。

【國泰投顧獨立經營管理】

國泰投顧營業執照字號:(109) 金管投顧新字第 011 號

地址:台北市信義路 5 段 108 號 6 樓

客服專線:(02)7710-9696

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇