鉅亨網新聞中心

和訊網訊息 3月31日國務院頒布《存款保險條例》,自5月1日起實施。華創宏觀發布報告稱存款保險制度落地,系道德風險與穩定效應的抉擇。

以下為報告原文:

事項

3月31日國務院頒布《存款保險條例》,自5月1日起實施。

主要觀點

對於中國來說,建立存款保險制度,無疑是試圖使得一直以來存在的隱形擔保逐步走向顯性,為加速推進的利率市場化和民營銀行準入創造條件。然而,如何使國有銀行占主導的銀行體系和長期以來堅信國家會兜底的存款人相應調整其行為,國家擔保制度的顯性化僅僅是走出了第一步。

縱觀全球113個國家和地區的存款保險制度,我們發現其制度設計在組織類型、責任模式、投保形式、費率制度和解決框架等核心問題方面不盡相同。從實際效果來看,存款保險究竟是降低還是提高了系統性風險,答案莫衷一是,始終面臨著道德風險與穩定效應的抉擇平衡。

圖1

報告正文

一、存款保險制度:道德風險與穩定效應的抉擇

(一)不一樣的存款保險制度

截止到2014年10月,全球共有113個國家和地區建立了存款保險制度,尤其是在2008年金融危機發生之后,各個國家加速成立了存款保險制度。

雖然世界上主要國家都建立了存款保險制度,但是各個國家的存款保險制度在組織類型、責任模式、投保形式、費率制度和解決框架等核心問題方面卻不盡相同。主要有三種典型模式。

三種責任模式:付款箱、損失最小和風險最小。付款箱,存款保險機構主要負責對受保存款進行賠付,以俄羅斯、中國香港、澳大利亞等為代表。損失最小,在銀行出現問題后,存款保險機構積極參與處置決策,運用一整套風險處置工具和方式,以處置成本的最小化為目標,以加拿大、法國、日本等為代表。風險最小,存款保險機構除擁有廣泛的風險控制職能,進行風險處置外,還擁有補充監管的權力,通過采取早期糾正等措施,積極防范和化解風險,以風險最小為目標,以美國、德國、中國台灣為代表。

兩種投保形式:強制或非強制。強制類型以加拿大、中國香港為代表。非強制類型以德國、澳大利亞為代表。美國采取強制與非強制相結合。聯邦儲備體系成員的銀行必需參加fdic的存款保險計劃,非聯邦儲備體系的州銀行及其他金融機構可自愿加入存款保險計劃。

圖2

兩種費率制度:浮動費率和風險差別費率。浮動費率指所有機構按照統一費率征收,並隨時間調整。風險差別費率指不同的風險投保機構按照風險大小征收不同的費率。前者以美國、俄羅斯為代表,后者以德國、中國香港為代表。

三種問題銀行處理方案:法律、特別處理機構或者兩者的結合。法律方案以中國台灣為代表。特別處理機構以韓國、美國為代表。兩者的結合以德國和中國香港為代表。

(二)存款保險制度的效果

根據國際存款保險協會(iadi),存款保險制度的主要目標有維護銀行體系的穩定並防范系統性風險發生和保護存款人的利益。那么,事實上存款保險制度在各個國家是否起到了應有的作用呢?

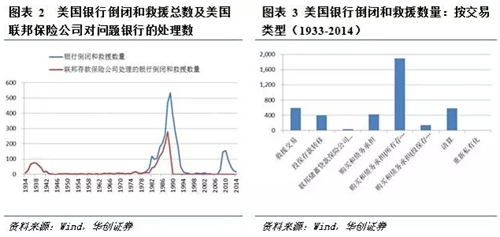

圖3

危機中仍有大量銀行出現問題。自美國1933年建立全球第一個存款保險制度以來,美國共有4074家銀行倒閉和被救助。規模最大一次發生在1981—1993年爆發的銀行危機,共有2898家倒閉或被救助。其中,1071家為fdic成員。爆發銀行危機的主要原因有利率市場化對金融行業沖擊和不良資產的形成。之后,fdic在存款保險制度方便做了一些改進,提升了監管力度,但是依然有300多家銀行出現問題。 [NT:PAGE=$]

圖4

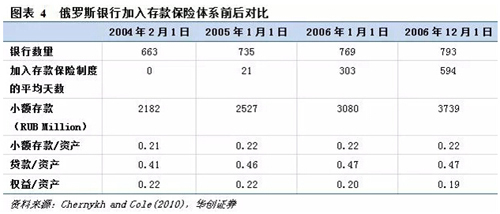

加入存款保險體系后,銀行的風險偏好上升。2004 年1月,俄羅斯存款保險局( depositinsurance agency,dia) 正式成立。在加入存款保險體系后,銀行的風險偏好有所增加。經營風險和金融風險都有所上升。2004年2月1日,銀行貸款與資產的比值為0.41,而在加入存款保險體系后,2005年1月1日,該比值提升至0.46,一年后,又提升了0.01。2004年2月1日,權益與資產的比值為0.22,在加入存款保險體系后,該比值逐漸下降,到2006年12月1日,降至0.19。

存款集中度下降。自2004年實行存款保險制度后,俄羅斯前5大銀行存款占比一直在下降,分別從2004年的65.75%降到2010年的53.07%。而貸款占比是先下降后上升。以俄羅斯聯邦儲蓄銀行為例,該銀行是俄羅斯最大的國有銀行,擁有俄羅斯25%銀行資產。其在加入存款保險體系后,存款與資產的比值一直在下降,從加入前的0.612降到加入后的0.517。

圖5

(三)同樣的問題:道德風險變大

存款保險制度的推出一定程度上會降低銀行危機的傳染性,防止發生系統性風險。然而,存款保險制度內在的道德風險又會加劇銀行體系的風險。對投保銀行來說,存款保險制度對存款人的保護意味著存款人的擠兌威脅在一定程度上受到削弱,這將誘使投保銀行從事風險較高、利潤較大的銀行業務,比如,以較高的利率吸收存款,投資於風險較大的業務,從而加大投保銀行過度承擔風險的動機。存款保險制度既有道德風險問題又有穩定效應,在沒有經濟危機的時候,道德風險大於穩定效應;在危機的時候,穩定效應較強。但是,整體來看,道德風險問題大於穩定效應(世界銀行,2012)。

二、存款保險制度不僅是利率市場化改革的制度保障

當前我國利率市場化進入攻堅戰——放開存款利率。存款利率的放開加加劇銀行之間的競爭,銀行破產風險上升,損害儲戶的利益。當前我國建立存款保險制度是推進我國利率市場化的關鍵性制度保障,將有效保護儲戶的利益和建立起相應的問題銀行解決方案。

(一)為銀行體系的進一步開放做好準備

中國銀行(601988,股吧)業正在破除壟斷壁壘,允許民間資本進入。2014年首批5家民營銀行試點獲準籌建,包括前海微眾銀行、天津金城銀行、溫州民商銀行、浙江網商銀行和上海華瑞銀行。接下來的問題是,如何防范這些銀行的道德風險,處置破產的銀行以及防止金融機構經營失敗的風險外溢。建立存款保險制度有利於解決這些問題。這既符合投資收益和風險承擔相一致的市場原則,也避免在金融機構市場退出機制還不健全的情況下,出現風險處置真空,或者演化成依賴國家信用提供隱性擔保。存款保險制度的建立,意味著可以在銀行體系對民間資本的開放上作出更進一步的開放。

存款保險制度推出改善了整個銀行體系的生態。民營資本發起設立民營銀行的一個重要條件在於“風險自擔”。這意味著民營銀行在用資本承擔風險之后,還要發起人對銀行經營風險承擔無限責任。這種制度安排雖然可以有效約束銀行的風險承擔行為,但發起人承擔的責任過大,無形中也增加了民營銀行的進入壁壘。未來在存款保險制度的“護航”,民營銀行的發展將會迎來一輪新的契機。

圖6

(二)提升央行對銀行的監管權

央行關注整個金融系統的穩定性,但銀行只關注自身的個體風險,且銀行的內部治理水平與系統性風險控制基本沒有關係,銀行不會把兩者聯系起來考慮。為了整個金融系統的穩定性,央行需要同時兼顧系統風險控制和單個銀行的內部治理兩個問題。從單個銀行角度,銀行只關注自身的內部治理問題,而這與系統性風險基本沒有關係。因此,當央行將系統性風險問題監管指標強加於單個銀行身上時,銀行沒有動力去做相應的調整,也就加大了央行的監管難度。但是在存款保險制度下,銀行風險越高,保費也就越高,因此,銀行會選擇最優的風險水平,實現其邊際收益等於邊際成本,形成銀行的自我約束,減輕了央行對銀行的監管難度。

三、國家信用真正退出僅邁出第一步

隱性全額擔保制度下,銀行有國家信用托底,基本上不會出現破產的可能。但存款保險制度的推出,意味著國家信用將從市場中退出,讓位於銀行信用。資本充足率低、壞賬率較高和撥備較低的銀行,可能面臨存款轉移的問題,加劇銀行之間的競爭。另外,由於存款保險制度下,道德風險的存在,銀行的風險偏好上升,有投資風險較大業務的動機,同樣會加劇競爭。因此,當國家信用從市場中退出后,銀行將會有破產的可能。

然而,在目前國有銀行主導的銀行體系下,存款保險制度的推出只是國家信用退出邁出的第一步。破除銀行和存款人長期以來篤信的國家兜底思維還需要市場運行的逐步檢驗。

上一篇

下一篇