掌握資金行情靠這檔 法盛-盧米斯賽勒斯美國成長股票基金

鉅亨網新聞中心

橡樹資本聯合創辦人霍華馬克思五月底接受媒體訪談時,形容資金行情對市場價格的作用就像,「噴泉的水流上有一顆球,只要水一直流,球就會停在空中。」

2008 年金融海嘯,首次開啟全球央行放水救市之路,此後金融資產就一路水漲船高。這次新冠疫情也一樣,聯準會 5 月的資產負債表已經比 2 月膨脹了 70%,高達 7.1 兆美元,全球股市也已經從最低點起漲 20% 以上。

眼見聯準會「放水容易收水難」,新一波資金行情已拂曉出擊,投資人要如何「追著球跑」?

1. 成長股增值潛力高 且大者恆大

投資人要建立的第一個認知是:相對價值股,熱錢更偏愛成長股。自 2009 年以來,當市場資金處於前所未有的寬鬆環境,若比較羅素 3000 成長指數與羅素 3000 價值指數,可發現成長股在資金行情推升下,爆發力驚人。

根據彭博統計,羅素 3000 成長指數於這段期間成長約 366%,反觀羅素 3000 價值指數漲幅約 195%,成長股的績效比價值股高出近 195%。

而且,成長股的股價呈現「大者恆大」趨勢。若將成長股細分成大型、中小型、小型三種,根據彭博統計,近十年來大型股的年化報酬率最高,達 13.3%,且年化風險最小、波動率最低,僅 13.2%。

總結來說,投資成長股優於價值股,成長股中,又以投資大型股 CP 值相對佳。

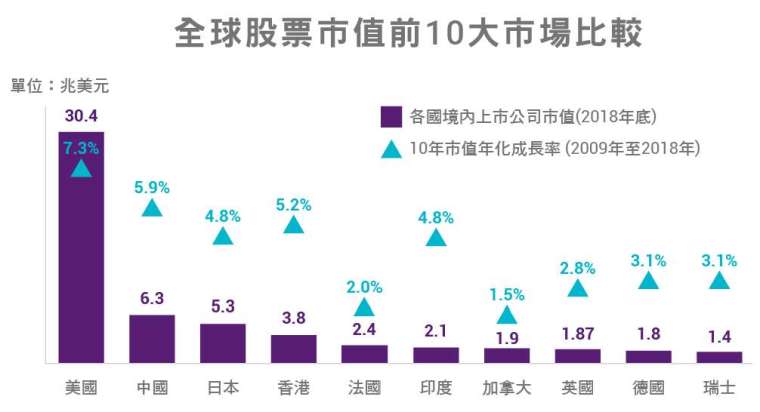

2. 投資市值最大且成長最快的國家—美國

找到了表現強勁的資產類別,接下來就是找出最強市場。目前為止,地表最強國家仍然是美國,不論股市市值的絕對價值或成長潛力都仍然是世界第一。根據世界銀行、倫敦證交所資料,截至 2018 年底,美國股市市值約 30.4 兆美元,幾乎是中國的 5 倍、日本的 5.7 倍。而且,美國的市值成長率也是全球股票市值前十大市場中最高的,即使仍在高速發展的中國,也跟不上美國股市膨脹的幅度。

美國能制霸全球,除了資金面因素,美國為熱錢集散地外,也得利於美國 GDP 仍是全球第一,經濟活動熱絡,且在多項科技創新指標中排名前三。人口數是全球第 3,而且人口結構與其它成熟國家相比相對年輕。

法盛 - 盧米斯賽勒斯美國成長股票基金鎖定「美國」、「大型成長股」,套句小米創辦人雷軍的話,「站在風口上,豬也能飛」。在「熱錢淹腳目」的環境中,投資若抓對趨勢,績效自然往上走。

3. 周轉率極低 股災展現抗震力

法盛 - 盧米斯賽勒斯美國成長股票基金由阿齊茲(Aziz Hamzaogullari)領軍。經理團隊操盤風格相當鮮明,投資前做好完整評估,對於看上眼的標的,一抱就是數年之久;因此,他們操盤的基金一年才增加一檔持股是常有的事。根據晨星資料,2019 年美國境內股票基金周轉率為 63%,法盛 - 盧米斯賽勒斯美國成長股票基金自成立以來實際周轉率為 12.7%,遠低於市場平均值 *。

而團隊會大動作換股的情況只有一種——市場劇變的時刻,例如這次新冠疫情帶來的美股熔斷恐慌,團隊也趁機買進包含波音、Salesforce.com** 等五檔標的。因為團隊堅信,市場越恐慌,遭錯殺的標的越多,反而是專業團隊搶便宜的好時機。

最重要的是,市場劇變的時刻,這檔基金的表現相對同類型基金抗震。以這次新冠疫情來說,它的跌幅不僅小於大盤,也是同類型基金 (美國股票基金) 中相對低的。

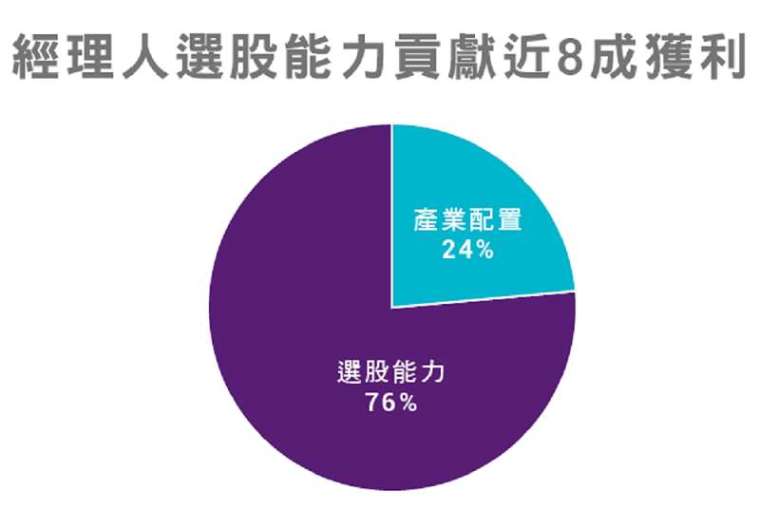

4. 經理人選股能力貢獻近 8 成獲利

巨災時刻能展現抗震力,說穿了也是因為經理人選股眼光精準,若分析過去十年阿齊茲經理團隊的獲利組成,光是團隊的選股能力就貢獻了八成。

獲利組成分析將基金報酬來源分成「產業配置」、「選股能力」兩塊。產業配置的意思是,假設經理人投資的產業整體趨勢向上,那麼獲利來源就歸功於整體投資環境的改善;反之,選股能力即為,當產業光環衰退,基金持股仍舊逆勢翻漲,反映團隊選股眼光精準。

* 本基金之基金經理人 Aziz Hamzaogullari 是自 2010 年 5 月加入盧米斯賽勒斯,本圖係以經理人加入盧米斯賽勒斯後所管理之美國大型成長策略相關產品之績效進行獲利組成歸因分析。

基金點評:

市場在資金行情追捧下,已經歷一波反彈,未來高檔震盪無可避免,選股能力亦有數據支持,不想錯過這場新世紀資金派對、又在意波動度的投資人,或可留意這檔標的。

* 週轉率低與集中度高為本基金投資風格,不代表未來投資獲利之保證,且過去低週轉率與集中度高也不保證未來有相同特色。週轉率定義:指特定年份基金的證券資產「購進量」或「售出量」的較小值與「基金凈資產值」之比,反映基金買進和賣出證券數量及頻率。實際週轉率、與實際集中度計算是計算盧米斯賽勒斯同策略 (大型成長股策略) 之「大型成長股基金」自 2006/7/1 以來之平均。

** 以上若內容涉及個股、類股或產業,僅為參考舉例,不代表個股、類股或產業推薦,且不為未來投資獲利之保證。

〈延伸閱讀〉征服華爾街的三大關鍵!

中國信託證券投資信託股份有限公司 / 台北市南港區經貿二路 188 號 12 樓 / 02-2652-6688 │ 台中分公司:台中市西區忠明南路 499 號 9 樓之 1 / 04-2372-5199

【中國信託投信獨立經營管理】台灣總代理 中國信託投信

本資料僅供參考,請勿將其視為買賣基金或其他任何投資之建議或邀約。以上所作任何投資意見與市場分析結果,係依據資料製作當時情況進行判斷,本公司已力求資訊之正確與完整,惟文中之數據、預測或意見仍可能有脫漏或錯誤之處,本公司不保證本資料內容及來源資料之正確及完整性;或因市場環境變化已有變更,投資標的之價格與收益亦將隨時變動,投資人因不同時間進場,將有不同之投資績效,過去的績效亦不代表未來績效之保證,投資人應自行判斷投資標的、投資風險,或尋求專業之投資建議,不應將本資料內容引為投資之唯一依據,若有投資損益或因使用本資料所生之直接或間接損失,應由投資人自行負責。本公司或關係企業與其任何董事、受僱人不因此而承擔任何損害賠償責任。本基金經金管會核准或同意生效,惟不表示基金絕無風險,基金經理公司以往之經理績效不保證基金最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書及投資人須知。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。各銷售機構備有基金公開說明書 (或中譯本) 及投資人須知,歡迎索取。匯率走勢亦可能影響所投資之海外資產而使資產價值變動;本文提及之經濟走勢預測不必然代表基金之績效,基金投資風險及詳細資訊請參考基金公開說明書與投資人須知。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#空頭均線下殺

#動能指標下跌股

- 講座

- 公告

上一篇

下一篇