【百達投顧】Barometer 12月配置觀點:資本支出提升 工業股可望受惠

百達投顧 2020-12-03 10:34

總經

疫苗開發的迅速進展以及美國當選總統拜登(Joe Biden)正式過渡到白宮的努力,有助於提高全球經濟和企業利潤的前景。預計經濟活動(特別是在成熟經濟體)將在未來幾週內逐步恢復; 在美國病例仍在上升,且不能排除在歐洲爆發第三波大流行的可能性。由於存在此類風險,我們對股票和非投資級債券維持中立立場。

我們的經濟周期指標顯示,從 2021 年第二季度開始,全球經濟可望出現強勁復甦,這在很大程度上要歸功於美國和中國的經濟狀況改善。隨著新興國家的工業生產恢復到 Covid 之前的水準之上,新興國家和成熟國家的經濟成長率差距正在擴大。 如果全球貿易繼續改善並且美元再次走弱,這種差異可能會進一步擴大。

在美國,強勁的房地產市場正在引領復甦,而令人驚訝的資本財訂單數據顯示商業投資反彈。公司和家庭已經積累歷史最高水位的現金比重,如果他們的信心增強,他們一定會運用這些現金。

美國政壇的發展也相當重要,因為國會議員正在就下一個冠狀病毒緩解計劃的規模和範圍進行談判。總統當選人拜登提名美國 Fed 前任主席葉倫(Janet Yellen)為財政部長,這可能為積極的財政刺激措施鋪平道路。葉倫一直堅持認為利率應保持較低水準,這是我們認為與充沛財政刺激措施的一致立場。我們預計,即使拜登的刺激計劃縮小,也足以將 2021 年的實際個人消費成長從目前的 5.3%提升至 6.5%。

流動性分析顯示,風險資產的狀況仍為正向,儘管與幾個月前相比有所下降。由於央行的緊急貨幣印製和政府擔保的信貸創造速度已放緩,注入金融體系的全球貨幣刺激措施的規模佔 GDP 比重已從 8 月的峰值 29%降至 18%,從金融體系中減少。私人貸款也停滯不前。在歐元區,歐洲央行第三季度調查顯示,銀行的信貸標準顯著收緊,公司貸款的需求仍然疲弱。

近期的上漲使主要指數創下歷史新高,並將全球股票的本益比推升至 19 以上(長期平均值為 15)之後,股票的價值訊號閃起紅燈。我們預計明年股票的本益比倍數將縮減 15%,這與流動性過剩(或貨幣供給成長率與名目 GDP 成長率之間的差額)的下降同步。我們的分析顯示兩者之間的長期相對關係。儘管如此,倍數的收斂會被我們預估的 2021 年公司獲利增長的 25%所抵銷。

債券整體昂貴,我們認為央行政策壓抑收益率的情況仍將如此。市場價格反映全球任何主要經濟體未來四年不會升息的預期。股市和債券的情緒和技術數據都略為正面, 在長期的低迷之後,過去的兩周中股票的資金流入量達到相當大的 710 億美元。

股票

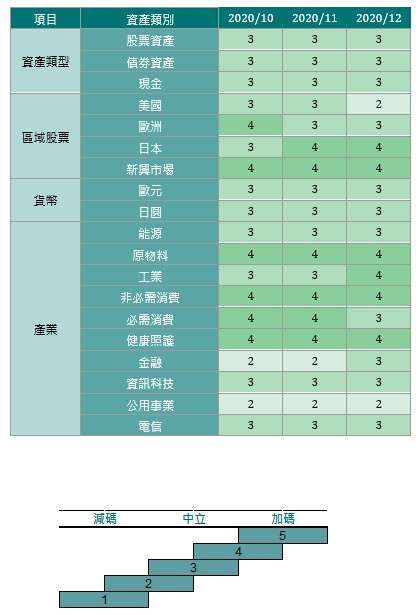

產業:在股票市場中,對經濟周期最敏感的產業和區域在中期可能表現良好,因此值得在投資組合中提高佔比。工業股是明顯的受益者,該產業與資本支出緊密相關。從歷史來看,資本支出隨著公司收益的提高而增加,這大約有六個月的遞延。我們預計 2021 年公司利潤將增長 25%左右,因此工廠和機械方面的支出將增長。根據 NIFB 和費城 Fed 的 3 個月資本支出調查的平均值,美國資本支出計劃處於自 2019 年初以來的最高水準。因此,我們將工業股升級至加碼。

持續強勁的中國經濟成長有利原物料產業,而私人消費可望增強,有利刺激非必需消費品,因此我們加碼這兩個產業。金融股前景改善,將該產業提升至中性。根據我們的模型,金融股自 2018 年初以來落後 MSCI 世界指數市場約 30%,相對於其 20 年的歷史,金融產業是唯一看起來仍然便宜的股票產業。

醫療保健仍然是我們首選的防禦產業,我們減碼公用事業公司,因為它們的獲利成長潛力很弱,對必需消費品持中立態度,該產業很容易受到債券收益率進一步上升的影響。

區域:偏好日本和新興市場股票,全球成長加速時表現最佳的市場,其中新興亞洲看起來特別有希望。涵蓋 15 個亞太國家的新區域全面經濟合作夥伴關係(RCEP)強調了該地區日益成長的經濟影響力以及該地區貿易和投資成長的潛力。

對英國股票的樂觀程度提高,因其本益比相對較低,若英國退歐協議得以實現,那將證明是巨大的推動力。對美國則更為謹慎,美國只有在趨勢成長不變的情況下才能維持當前的本益比(基於 12 個月的遠期本益比為 22 倍,而合理倍數為 19-20 倍) 高於平均水平,債券平均收益率保持在 1%。 鑑於某些長期價值指標也令人擔憂地過高,例如美國股票的市值與 GDP 的比率,我們將美國的評級下調至「減碼」。

- 美股修正壓力上升 市場聚焦關稅與財報季

- 掌握全球財經資訊點我下載APP

上一篇

下一篇