首席經濟學家 邱志昌 博士

滿遭損、謙受益。自從 2021 年 5 月 17 日,台灣爆發出可能最大 COVID-19 疫情前夕,COVID-19 疫情確診人數達 333 人前;台灣股市行情其實已經非常有效率地,反映出該有的下跌趨勢。檢視台股加權股價指數日線圖走勢,便可以在 4 月底之前,股市已經預先走出一些目前衰敗的趨勢。若投資者本身念過財務金融學系,並做過論文與期刊實證,便理解財務 Fama 效率市場假說 (EMH)真諦,更能清楚理解事件與股價互動影響的邏輯,非常有益於掌握股價未來,或許就可在這波空頭屠殺中迴避風險。

市場殘酷的現實是;為何利空事件發生在後、而股價卻早已殺到見骨?到目前為止,台股加權股價指數盤中最高位置,就在 4 月 29 日盤中的 17,709.23 點;當日成交量放大到約 7,576 億元;當時中央疫情指揮中心疫情統計數據並無異樣。但自此之後,台股加權股價指數漸漸,經過幾天打大雷後,明確走入中期空頭市場。5 日周移動平均線,與 20 日月移動平均線、形成死亡交叉,指數節節敗退。在財務理論中、技術分析是弱式效率市場工具;當死忙交叉形成之際、反而是短期跌深之後要反彈;而當黃金交叉之際,反而是股價要大幅回檔時。運用技術分析帶來的內涵信息,無法在投資買賣策略中獲取高於大盤、也就是無法獲取超額報酬率;超額報酬率就是與大盤漲跌幅相比,打敗大盤的報酬率;也就是投資組合打敗市場報酬率。

2021 年 5 月 12 日當天,台股加權股價指數大幅下跌;盤中最低點曾經掉到 15,165.27 點。距離 2021 年的 4 月 29 日盤中最高 17,709.23 點,整整滑落了 2,543.96 點。雖然當天日 K 線圖大幅收腳,拉出近 737.1 點的下引線,但集中市場卻爆出 7,737.8 億元單日成交量;連同上櫃市場的成交量高達 8,650.5 億元,而當沖比率則由 63% 稍稍降溫到 43%。換言之約有一半的金額是當天一買一賣、或是一賣一買所帶來的;這真是前無古人、後無來者,戲院失火、客戶狂奔。根據銀行臨櫃行員的抱怨,近幾個月來客戶在股市資金帳戶,資金往來異常龐大、頻率相當多次,每次億來億去、搞得多無法正常用餐。

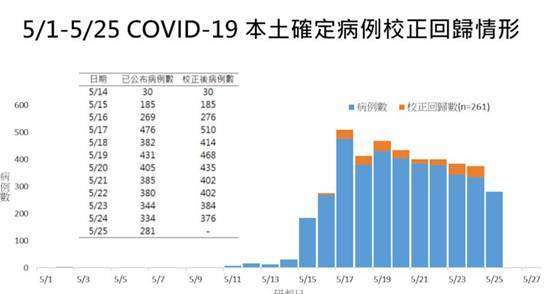

投資機構之所以會選在 5 月 12 日,以出貨的心態、不計價大砍股票、瘋狂賣出。這不是沒有原因的。因為就在當天下午兩點,由台灣衛生福利部所組織,台灣疫情指揮中心、在常態下午 2 點記者會;就從 5 月 12 日當天下午兩點,公布 COVID-19 確診人數;並且在當天幾乎就確認提高為三級警戒。從當天到現在,在其所公布的確診人數之過程中,5 月 14 日的 29 個人,5 月 15 日的 180 個人,5 月 16 日的 206 人 (未含所謂的校正回歸),5 月 17 日驟然升高到 333 人。而相對在 5 月 17 日台股指數再度向下探底,最低點曾經觸及 15,159.86 點,比 5 月 12 日的最低點 15,165.27 點還要低。因此如果 5 月 12 日是 COVID-19 疫情,對台股大屠殺的開始;則 5 月 17 日則是多頭潰散悲歌、開始舉白旗的起點。

台灣以優秀醫療人才為傳承,但對於 COVID-19 疫情控制,卻從 2020 年優越的傲視全球表現摔落到神壇之下、一敗塗地;人生的榮華富貴多要保守以待,越是成功、越要低調;就要像成熟的稻米一樣、豐滿的果實多要低下頭來。股市從多頭轉為空頭轉折典型方式,絕大多是以緩漲、之後突然發生急跌的型態。就跟這次的殺盤是一樣,短短不到兩周大盤跌幅,就足以使股價指數回到,2021 年 1 月 29 日的水準。投資人好不容易每天擔心風險,買進股票苦守寒窯、等待了兩個多月;但是短短幾天卻如斷線風箏、掉入深淵。運用 Fama 效率市場理論去談台股股價變化,它 100% 發生在疫情演變之前;中央疫情指揮中心在 5 月 12 日預期,5 月 28 日之後台灣的確診人數將會下降,可望漸漸回到原來的正常生活中。可是目前到 5 月 24 日,確診加上所謂「校正回歸」的確診人數,多還在 334+256=590 個個案;因此 5 月 24 日高雄陳市長才會積極建議中央,要將三級的警戒延長 14 天。而在這再一次的 14 天中,讓確診者的帶原無法繼續亂竄擴散。在 5 月 14 日起至 5 月 28 日的三級警戒中,台灣社會運作的活動模式,因為人民自動積極配合,呈現市面人潮退卻,所有餐廳與飯店門可羅雀,用人煙蕭條形容並不以為過;開車經過觀光區域、連路邊的停車格多空到任你挑選。

人無遠慮必有近憂;很顯然地、全球大國包含中國與加拿大、英國、歐盟,已經對美國 Fed 的無限量 QE 信心動搖;改變過去完全支持的放任態度。2008 年全球陷入金融風暴擔心,因此只好寄望於最大貨幣的美元三次 QE。當時陷入通貨緊縮的擔心遠比擔憂通貨膨脹大,但是歷經這階段的 QE 之後;這一次對於疫情無限量 QE 地急就章,川普下的智囊講究立刻起而行、疾行瘋;全球金融市場卻在反映股價大幅上揚之後,馬上聯想到通貨膨脹禍害。這也之所以我們在台灣,2020 年與 2021 年到現在,外資連續賣超台股似乎沒有間斷過最主要因。很多多頭投資人多在問,難道外資瞎了眼睛、沒有見到台商大舉回流、資金匯回來、貨幣匯率大舉升值?台灣公司基本面出口金額頻創高?在 2021 年 4 月底,台灣國發會發布景氣對策信號,政府經濟發展單位公開表示;這一個月台灣景氣的狀態是紅燈,也就是景氣非常暢旺的第二個月。很多投資者多頭並認為,2021 年台灣的年度經濟成長率,GDP 成長率將到 5% 以上。但這樣的預估卻遭到市場經濟學家質疑,因為根據對策信號的意義,它是對抗、反景氣循環;在藍燈階段要施行刺激政策,紅燈階段要執行壓抑措施;目前景氣再度走高產生的通膨副作用遠高於經濟成長效果。最重要的是,外資看你這兩年的股匯市瘋狂上揚,是一時的現象非長期的恆定局面,如果未來匯率回貶到 31 元兌換 1 美元?現在的策略還是大買台股?當然不是!

景氣的基礎在於市場產品的供需均衡,當供給遠低於需求之際,均衡價格上揚、獲利能力增強;但是當很多廠商開始重新進入市場後,供需漸漸趨於平衡、暴發的利潤不再,獲利歸於平淡。從經濟學家理性的觀點,未來台灣總體體經濟趨於平穩,或是下滑機率可能比再度成長還高。疫情對於經濟發展所發生的外生變數,可能就是景氣將由高轉低的第一槍。疫情的殺傷力在下列兩種情境之下,會造成再度負面影響:一、疫情的三級警戒繼續存在、或是延長兩周;換言之,疫情將以拖延不確定的型態在發展。對於股市而言,投資機構最擔心的兩件事是疫情持續、再者是情勢惡化;也就是第四級封城措施。

不必做任何說明,台灣餐飲、旅遊與航空業多已受挫於疫情災難,只要在下班時間開車到市區,購買晚餐就可以感受蕭條買氣。如果三級疫情警戒持續多月,市區店面的出租讓與招牌將陸續出現;而很多事業的新創者將感嘆生不逢時。店面的租買多是一種資本支出投資,疫情的延續會使商業、大量收縮資本支出;尤其對於商業大樓買氣將會傷害。再者則是攸關於製造業優勢;去年台灣疫情的管理一支獨秀,揚言是世界的典範、但是如今卻敗在小小的茶藝產業上。我們在今年春節、清明節與母親節多是信誓旦旦,放風自由活動,除禁止出國活動之外、台灣成為全球人間世外桃源;當印度與東歐義大利正對親人染疫過世嚎啕大哭之際,我們卻享受自由與放任。

但就從母親節過後,疫情突然引爆、外境病例、本土聚集、流竄感染突然轟然而至;如果這些局面無法在 7 月之後控制,則對經濟的影響將會使消費與投資減少,外資對於台灣的生產線運作將會要求外地備援;屆時新台幣的強勢將遭遇停滯或是貶值壓力。試想,為何外資在 2020 年與 2021 年多在持續賣出台灣的股票?主要的指標是新台幣匯率的預期趨勢;但在這種三警戒持續難退、與可能升高到四級警戒之下,台灣疫情控制到底有何優勢?缺口就在於對於機組員在國外活動後?對於管制的時間彈性縮短?茶藝館縱情詩樂?還是自傲於過去的成就?如果疫情升高到第四級,則企業封城的嚴肅性更大;生產業可能受到顯著影響。例如,全球最大的代工製造商鴻海,它的生產基地以大陸與印度為重心。印度是目前疫情最嚴重的國家,而台灣則是剛剛破口。從全球化的製造布局鴻海的股價表現,可以預見當疫情全球高燒不退後,股價衰退的速度緩慢在退卻,已經進入短期空頭市場。鴻海在新任董事長上任之後,對電子業電動車布局積極,但是它最大代工者蘋果公司,卻是開始浮現銷售隱憂。當疫情從傷害到消費、再由消費影響到廠商擴張意願,則對於經濟與金融的影響多將浮現。

即使台灣的疫情不足以動搖多頭股價奔馳,但是國際全球性的通貨膨脹,已經引起經濟情勢變化。中國大陸正以政府權力的優勢,以極權權力喝止原物料的拉抬上揚,而美股投資人也要求 Fed 對於,已經攀高到 4.2% 的 CPI 年增率一定要有所交代。對於過去一年多意氣風發的台股,當面對自己無法再美化控制疫情之際,企業對於全球布局思考將會有更深遠的考慮。台股在自我疫情與國際對付通膨,可能縮減寬鬆資金的預期下,短期全面性進入退出整理機率大增。由 5 月 25 日大盤表現檢視,買進低價電子股意願增高,但是強勢的鋼鐵與航運股價正在退卻之中。這對於跌深、且第二季與第三季業績預期平淡的電子股而言,這些股價的強勢可能只是短期;由財務理論嚴格定義,電子股暫時是輸家的股票。買進輸家的股價,而贏家的鋼鐵顯著退卻;強勢的贏家類股航運,則是漸漸需要更大的利多刺激。這樣的大盤結構顯然只是,壓抑在 17,709.23 點之下一個整理局面;若要突破重圍則需要疫情與通膨危機的解除。小心股市在短期急躁進出,當沖的 Noise Traders 殺進殺出交易下,在整理格局之下突然演變成不穩定的買賣,促使長期投資者進行停損或停利退出,造成股匯雙殺的後果。若此則對於輝煌、自傲的台股也會宛如疫情發展,從神壇跌落到人間;奉勸世人與自己任何驕傲與成就,多要遵守滿招損、謙受益的教訓!

(提醒:本文為財金專業學術研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

上一篇

下一篇