【普徠仕觀點】汲取教訓:縮表恐慌應不至於重演

普徠仕固定收益團隊

重點摘要

- 聯準會很可能會在升息之前宣布縮減購債規模。

- 隨著 4 月份就業成長回落,聯準會發出減債訊號很可能將被推遲至今年夏季。

- 儘管隨著聯準會開始取消寬鬆政策,市場可能會出現一些波動,但我們預計 2013 年的「縮表恐慌」將不會重演。

縮表將在升息前

隨著聯準會逐漸從非常規的貨幣寬鬆政策中抽身,政策制定者接下來的行動順序極有可能可以參考 2008~2009 年金融海嘯後的先例,我們相信,提早在聯準會正式升息之前,聯邦公開市場委員會 (FOMC) 將會先從減少央行每個月購買美國公債 (800 億美元) 和機構房貸抵押證券 (400 億美元) 的規模開始下手,以消除在長期利率的一些下行壓力。

聯準會已明確表示,將根據已實現的經濟成果採取以下步驟:“除非在實現最大就業和物價穩定目標方面取得實質性進展”,否則購債規模將不會縮水;聯準會還表示,儘管實現這一進展還「需要一些時間」,但當 FOMC 判斷經濟已經步上取得實質進展的「正軌」時,委員會將提前進行溝通。

勞動市場進展的指標

什麼程度的改善,會被 FOMC 認定為「實質性進展」? 而這樣的改善要持續幾個月,才會讓委員會認定是已過去「一段時間」?

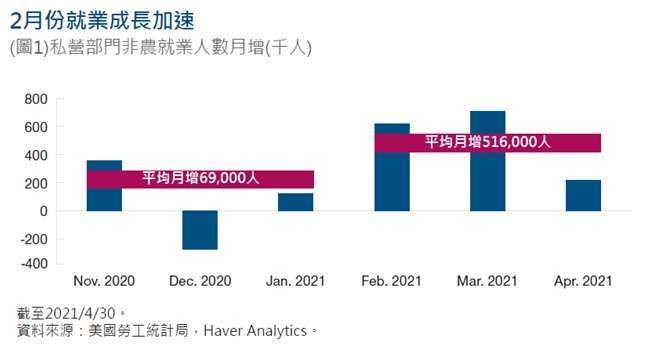

聯準會主席鮑爾在 3 月的新聞發布會上明確表示,從 2020 年 11 月到 2021 年 1 月,平均每個月增加 69,000 個民營工作崗位的就業成長速度仍是不夠的,而 2 月和 3 月的非農數據顯著改善,分別增加了 622,000 和 708,000 人;鮑爾在 4 月的新聞發布會上對 2、3 月的數據表示讚許,但他對 4 月份增加 218,000 人的數據顯然不是那麼滿意。

在 7 月會議上釋出縮表訊號?

聯準會的政策是基於實際數據,而非預測數據;儘管如此,FOMC 最新的經濟預測摘要表明,大多數與會者預計升息時間將訂於 2024 年,參考金融海嘯後的時間表,再從上述時間點往回推算,我們可以推估聯準會準備在明年初開始縮減購債:

- 若政策制定者認為 2024 年升息的可能性更大,那麼根據金融海嘯後的經驗,聯準會將在 2023 年初結束購債;當年聯準會於 2014 年的前 10 個月間逐步縮減購債規模至 0,並隨後於 2015 年 12 月開始首次升息。

- 若縮表需要一年,考慮到要在 2023 年初完成縮表計畫,則聯準會必須在 2022 年初就開始動作。

- 一般來說,聯準會在開始縮表前大約有 6 個月的前置期,這表示減債第一個訊號可能會在接下來的幾個月裡出現,在金融海嘯之後,政策制定者在 2013 年 5 月首次暗示減債即將到來,當時的聯準會主席伯南克提到可能在 “接下來的幾次會議” 中縮減央行每月 850 億美元的購債規模;而事實證明,距離 FOMC 於同年 12 月宣布將在 2014 年 1 月開始縮減購債,正好提前了 7 個月。

當然,上述的時間表將取決於數據,而不是日期,假如 5 月份民間就業數字恢復到相當於 2~3 月的 66.5 萬平均水準,那麼 FOMC 就很可能在 7/28 的會議上認定勞動市場已經步上「取得重大進展」的「正軌」。

縮表恐慌不太可能,但風險仍在

縮表恐慌似乎不太可能重演,部分原因是投資者對於 2013 年的事情還記憶猶新,紐約聯準會針對市場參與者和一級交易商的調查結果顯示,市場普遍的共識認為縮表將發生在 2022 年第一季;若這是市場預期的準確反應,那麼夏季的「進展報告」就不太可能引發 2013 年那樣的縮表恐慌情緒,投資人可能也想起,在伯南克首次發表評論後,聯準會花了整整兩年半的時間才開始升息。

然而,聯準會的時間表可能還需要再討論,若決策官員在勞動市場改善的步伐不如預期的情況下仍貿然宣布踏出縮表的第一步,他們的行為就很可能被視為操之過急;過早縮表也可能被視為對潛在通膨擔憂的落實,這將與他們先前在在保證的「高通膨只是暫時」的觀點大相逕庭。

公債市場話題:夏季的縮表訊號

美國公債市場—包括名目 (未經通膨調整) 公債和抗通膨債券 (TIPS)—在某種程度上似乎預期聯準會將在 7 月的 FOMC 會議,或是 8 月的傑克森霍爾央行年會 (Jackson Hole conference) 上發出逐步減債的訊號,這種市場話題同時也包含了 5 月至 7 月潛在的強勁經濟數據、以及從縮表討論到首次升息中間至少要經過 18 個月的預估。

在這種情況下,下一個升息週期將在不到兩年的時間內開始,因此我們認為美國公債殖利率會有所上升,而殖利率漲幅最大的將是 5~7 年期的公債,由於 30 年期美國公債殖利率可能穩定在 2.5% 左右,這將縮小 5 年期和 30 年期公債殖利率之間的利差,並可能會使這部分的殖利率曲線趨於平坦,而較短期的殖利率曲線則可能會趨於陡峭。

即使經濟數據強勁 聯準會也可能延後減債

然而,即使 7 月之前的經濟數據保持強勁,聯準會也可以選擇在 9 月 FOMC 會議之前不釋放有關減債的明確訊號;延後釋出訊號將強化央行讓經濟繁榮、直到勞動市場從疫情中完全康復的承諾,而非為了避免通膨而過早的取消寬鬆政策,若在這種情況下,我們認為 30 年期公債殖利率將會突破 2.5%,並使殖利率曲線變的更加陡峭。

隨著聯準會允許經濟過熱,金融狀況將放鬆,以進一步提振經濟的成長,短期通膨預期可能會上升,而實質 (經通膨調整後的) 殖利率曲線可能會急劇趨陡。

關注經濟成長的持續性和政策反應

隨著疫情帶來的利空有望繼續消退,聯準會和固定收益市場將在接下來的幾個月裡適應更全面重啟的市場氛圍,經濟成長的持續性仍存在相當大的不確定性,貨幣和財政政策對經濟成長變化的影響也尚無定論;在這種環境下,我們將重點關注經濟成長指標以及政策反應功能,我們的目標是確定聯準會最有可能採取哪種縮表方式,並調整我們的投資組合的配置,以嘗試從可能出現的市場結論中受惠。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 免費體驗模擬交易 投資全球熱門資產

- 掌握全球財經資訊點我下載APP

上一篇

下一篇