【普徠仕觀點】美國價值股重整旗鼓 向高品質轉變

Eric Papesh (普徠仕美國大型價值策略分析師)

重點摘要

- 在我們看來,儘管美國價值股在 2020 年末和 2021 年初強勁反彈,但它們的潛力尚未完全發揮。

- 隨著美國經濟持續復甦,我們預計價值股的領導地位將從早期景氣循環的受益者轉移到更高品質的價值股。

- 展望未來,有四個關鍵因素可能對塑造美國價值股的前景產生重要影響。

有鑑於新冠病毒大流行史無前例的性質,2021 年美國經濟成長的強勁復甦令人矚目。美國股市同樣大幅上漲,僅在幾個季度內就超過了之前的高峰,一些公司在 2021 年初發布了接近有史以來最好的盈利業績。

在 2020 年末出現並持續到 2021 年初的市場主要主題之一,是以犧牲定價過高的成長股為代價,大幅轉向價值股。然而,最近價值股背後的強大推動力道有所減弱,一些人認為 “大型價值股的輪動” 已經結束。我們認為這種觀點可能為時過早。

價值股的漲勢尚未結束

當然,對經濟敏感的股票在年初表現強勁,擺脫了歷史低迷的水準,因此這些價值股的回落並不完全令人驚訝。然而,基本面並未發生實質性改變。從大盤來看,經濟持續反彈是樂觀的理由。美國消費面情況良好,有大量超額儲蓄準備用於支出;企業庫存不足,這可能會導致資本支出增加;政府將推出一項重大的財政刺激計劃;美國聯準會似乎有意在一段時間內保持寬鬆的貨幣政策。

展望未來,我們預計市場上許多企業的基本面將持續改善。我們還預計,隨著投資人逐漸將注意力從早期景氣循環股和深度價值股,轉移到更高品質的價值股─它們是經濟循環的下一個受益者,價值股族群將逐步輪動。從長遠來看,我們認為有四個關鍵因素可能在塑造美國價值股的遠景方面發揮重要作用。

市場格局—成長和通膨

美國經濟持續復甦,市場預期 2021 年該地區成長將達 7% 至 8%,代表一種有彈性和穩健的轉向。當然,這樣的經濟高速成長與一個事實有關,即在經歷了非常困難的 2020 年且美國經濟成長本質上衰退後,它的起點相對較低。然而,另外還值得注意的是,市場普遍預期 2022 年還會有類似的成長,因此高於趨勢成長的跑道在現階段看起來是合理的。

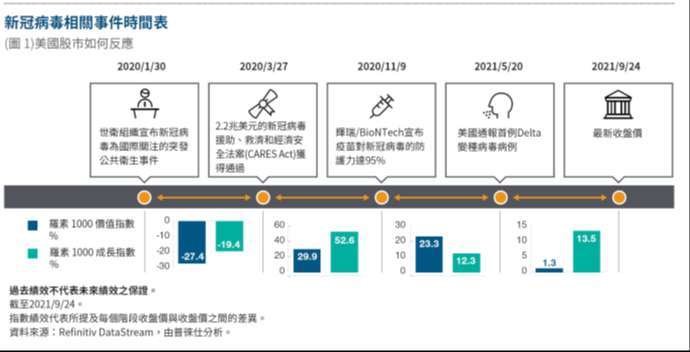

自 2020 年 11 月以來,深度價值和景氣循環股引領美國股市反彈。新冠疫苗的廣泛推出為大規模輪動交易提供了動力,因為投資人拋售價格高昂的成長股,轉而看好有望從美國經濟重啟中受益的循環性價值股。以前不受歡迎的價值類股,如採礦、旅遊、銀行和工業,出現大幅上漲,引領美國股市走高直到 2021 年 5 月中旬。

然而,有鑑於過去一年前所未有的事件,經濟復甦的到來不太可能是直線的,而會隨著投資人的信心和情緒的轉變而出現波動,目前美國通膨飆升就是一個很好的例子。消費者物價指數在 2021 年 7 月飆漲來到 5.4%—年增率是自 2008 年以來的最高水平,這削弱了投資人信心並引發了市場波動。消費者物價指數大漲引發了一個問題,即某些經濟領域的價格上漲是暫時的,或者是持續性通膨的最初跡象。

雖然不太可能出現明顯更高的持續性通膨環境,在我們看來,有些當前通膨因素可能更為短暫,而有些因素則也可能被證明 “更具持續性”,並成為長期上行壓力的來源。例如,我們目前看到的一些供應鏈中斷的現象,預計是短期的。就在最近,由於對新冠病毒的擔憂,世界第三大貨運港口─中國寧波 - 舟山的一個碼頭完全封閉了兩週,這對全球供應鏈造成了巨大破壞。然而,我們認為這種短期衝擊不太可能對全球貨運和運輸成本產生持久的破壞性影響。另一方面,目前另外兩個主要的通膨來源—不斷上漲的住房成本和員工薪資—在未來幾個月看起來仍將是重要組成因素。

各區塊表現

在經濟週期的不同階段,價值和成長導向的行業各自的表現可能是未來一年及以後的一個關鍵考慮因素,從廣義上講,這兩個投資領域之間的主要區別在於,成長型投資人對科技行業的配置較大,如同金融行業對於價值型投資人;當科技股跑贏大盤時,成長型投資人的績效很可能會勝過價值型投資人,反之亦然,如果金融類股跑贏大盤,價值型投資人績效會勝過成長型投資人,從歷史上看,價值導向的領域往往在經濟復甦的早期階段,以及較高通膨或債券殖利率上升的時期表現最好。

創新

雖然創新更常是一個與成長導向公司相關的概念,但我們花了大量時間試圖了解發生在不同市場間,被創造的潛在風險跟機會的長期變化。

我們一直在尋找機會,以有吸引力的估值,去投資具有創新性、潛在顛覆性的公司—例如,如果該公司因某些短期問題或挑戰而失去投資人的青睞。微軟,這家我們許多美國價值投資組合都持有多年的公司,對於我們公司能夠識別其中的業務價值,而許多價值投資人並不願意考慮也是一個很好的例子。在我們投資時,微軟已經失去了投資人的青睞,其產品的範圍和質量被視為落後於蘋果和 Alphabet 等主要競爭對手,隨著公司宣布更換高級管理人員並計劃重新聚焦業務,我們藉此機會以我們認為具有吸引力的估值建立了部位;自我們最初投資以來,微軟投入鉅資升級其產品系列和質量,建立戰略合作夥伴關係以擴大這些產品的市場,並進入新的高成長業務領域,例如雲端系統和服務。

市場情緒

從 2020 年第三季度到 2021 年第一季度末,我們看到了一個非常強勁、以價值為主導的美國股市,此次反彈的核心是投資人情緒轉向價值型公司;輝瑞宣布已開發出一種有效的新冠疫苗,這引發了人們對經濟重啟的希望,這反過來又引發了一次重大的重分配交易,投資人將大筆資金轉移到循環早期的價值公司,作為在疫情大流行後美國經濟復甦期間可能的主要受益者,然而,最近對價值型公司的看法似乎再次發生轉變,一些表現強勁的價值型公司收回了今年初大部分的漲幅,最近幾個月新冠病毒病例的捲土重來,包括 Delta 變種病毒的出現,引發了人們對美國未成熟經濟復甦的擔憂,並削弱了對最直接受影響的價值股的信心;最近幾個月,許多早期投資在價值型公司的資金出現反轉,然而值得注意的是,在價值股區塊中,我們看到了預期中輪動的早期跡象,投資人從更便宜、對經濟敏感的價值領域轉移,重新分配至更高品質價值的公司,展望未來,我們預期公司品質將成為推動美國價值型公司報酬更有影響力的因素。

價值股的續航力

我們觀點依舊是,投資人可能會考慮保持對美國價值導向公司的投資部位,在過去的 10 年中,這一論點肯定更難成立,因為成長導向型公司的表現大大優於價值型公司,然而,價值型公司的潛在續航力支撐著我們的投資方法,透過在有疑慮或爭議的時期投資優質的價值型公司,我們的目標是在可能延長的時間範圍內獲得回報,因為公司基本面改善,獲利和現金流成長最終會反映更高的估值。

【萬寶投顧獨立經營管理】本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金投資風險及基金應負擔之費用(含分銷費用)已揭露於基金公開說明書或投資人須知,投資人可至萬寶基金投資網(www.efund.com.tw)或境外基金資訊觀測站(www.fundclear.com.tw)查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。「T. ROWE PRICE」、「大角羊」圖樣以及「普徠仕」三字均為普徠仕集團之商標。此廣告由萬寶證券投資顧問股份有限公司發佈。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇