【特約專稿】歐洲新微型股指期貨分享

Eurex Asia

4 月 19 日, Eurex 以三大歐洲基準股指——歐元 STOXX 50 股指(EURO STOXX 50® )、德國藍籌 DAX 股指(DAX®)和瑞士 SMI 股指(SMI®)推出 “微型” 期貨(https://www.eurex.com/micro)。這些微型商品的推出乃有鑑於芝加哥商品交易所(CME)針對美國四個主要股指為基準以及意大利證券交易所(Borsa Italiana)以意大利富時 MIB 指數(FTSE MIB)為基準的幾個微型合約的成功上市。微型期貨是指將這些電子化交易的股指期貨縮小至原有較大合約價值的 1/5 或 1/10 規格,現有的微型合約成為了 “ ETF 替代品” 並提供類似規模的易於交易的產品,同時更小的合約規模為資金規模較大的交易者和對沖者提供更高的交易精確度。在本文中,我們研究新推出的 Eurex 微型期貨合約所涵蓋的三個指數基準,並深入探討將它們用於不同交易目的的幾個實際示例。

歐元 STOXX 藍籌 50, DAX 德指和 瑞士 SMI 股指分別是指什麼?

歐元 STOXX 50® 藍籌股指(https://www.stoxx.com/index-details?symbol=sx5E)代表整個歐元區 50 只規模最大,流動性最強的公司。以該為標的的股指期貨具有高流動性,日均交易量超過一百萬手(合約名義價值超過 380 億歐元)。德國藍籌 DAX® 德指代表德國 30 家資本最雄厚,交易最活越的公司(https://www.dax-indices.com/index-details?isin=DE0008469008),這些公司與歐元 STOXX50® 股指中的德國成分股基本重疊。瑞士憑藉其 SMI 指數提供了一些來自歐元區以外的新鮮血液(https://www.six-group.com/en/products-services/the-swiss-stock-exchange/market-data/indices/index-explorer/index-details.html?valorId=CH0009980894CHF9#/components),其中包括許多世界知名的跨國公司,例如斯沃琪(Swatch)、Nestle 雀巢和 Roche Holding 羅氏製藥。

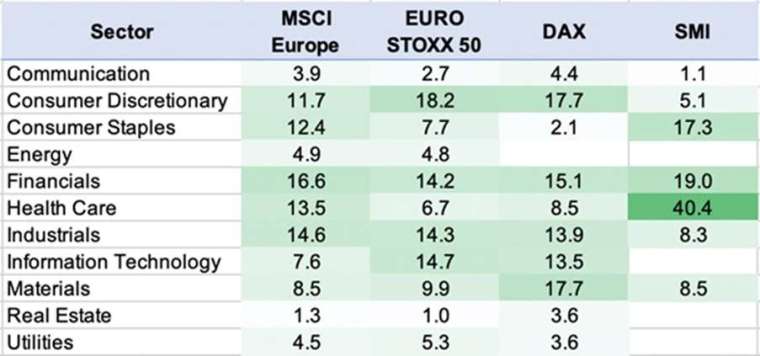

下表列出了 MSCI 歐洲指數的前 25 個成分股,以及截至 2021 年 3 月其與 EURO STOXX 50®、DAX® 和 SMI® 相同的成分股:

就國家風險敞口而言,這些基準指數覆蓋了歐洲大陸大部分地區的企業表現,但不包含英國和斯堪的納維亞國家。而 MSCI 歐洲指數 (MSCI Europe) 則涵蓋了更廣泛的歐洲地區。這為股指期貨交易員提供了以幣別清晰區分歐洲流動性最強的幾個股市基準交易工具,這有助於將股市風險與匯率風險分散開。

當我們觀察這些歐洲股票組合如何按照行業劃分時,我們看到歐元區一籃子股票在奢侈品和信息技術方面有更多的權重(如 LVMH,ASML 和 SAP),而瑞士在醫療健康 (Roche and Novartis) 和消費必需品有較高的權重 (Nestle)。

在績效方面,從 2000 年到 2008 年,EURO STOXX 50®、DAX® 與 SMI® 相互持平。隨後的十年中,德國和瑞士的股票表現領先於歐元區(不包含德國),其表現差距的拉大主要是由於自 2008 年以來,意大利和西班牙股票表現滯後。

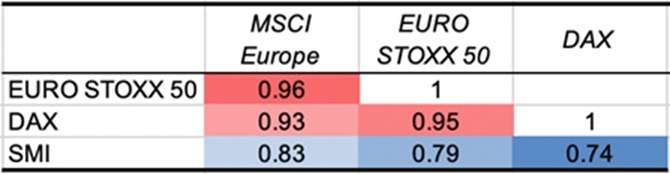

短期來看,EURO STOXX 50® 與 DAX® 月均相關性較高,達 95%。而 MSCI Europe 與 DAX® 的相關性逾 93%。放大到月線走勢來看,EURO STOXX 50®、DAX® 和 MSCI Europe 發展趨勢一致,彼此交互重疊。另一個造成股價表現貼近的可能因素是越來越多的投資者通過 ETF、期貨和相關產品進行配置,並將前述幾個股指放在同一個籃子里以構建 1 個投資組合,這也促使了該幾個基準股指走勢趨近的發展。鑑於重疊度不高,瑞士 SMI® 和歐元區股指的相關係數小於 80%,但仍被視為可以有效降低包括瑞士在內的整個歐洲投資組合的波動率的標的。

股指期貨策略一:槓桿多頭敞口

也許最簡單的使用股指期貨是作為追踪相同股指 ETF 的替代或備選方案。一手 EURO STOXX 50® 微型期貨合約的指數價值為 3,800,可提供名義價值為 3,800 歐元的敞口,相當於 100 份 38 歐元 / 每份額的 iShares 核心歐元 STOXX 50 UCITSETF(https://www.ishares.com/uk/professional/en/products/251781/ishares-euro-stoxx-50-ucits-etf-inc-fund)。 ETF 與期貨合約的第一個區別是資金槓桿使用, ETF 需要您投資足額 3,800 歐元,而您可以繳納低於 500 歐元的保證金購買等價的期貨來獲得相同的風險敞口。甚至可以在個人期貨賬戶中對於每一手頭寸存放 2000 歐元的超額保證金,來更好降低因為保證金不足而被強制平倉的情況發生(但並不代表保證金追繳絕對不會發生),同時相比於以同樣資金投資 ETF,要另外支付證券經紀商融資融資買入利息或銀行貸款利率 (Lombard Loan) 的額外成本,期貨的保證金大大增加了槓桿交易的資金成本效益。

而相對保守的投資者也發現使用期貨合約是同時配置股票和債券投資敞口的有效方法。例如,持有 10 萬歐元債券的投資人,可通過購買 6 手 EURO STOXX 50® 微型期貨,在現有債券投資基礎上同時配置了大約 20%的股票投資敞口而不必出售任何債券或放棄任何收益。

ETF 與期貨合約之間的第二個區別在於投資 ETF 需要支付管理費。而期貨相反,除了購買期貨時支付的交易費用,無需支付其它的 “管理費”。通常,投資者需要每 3-6 個月賣出舊期貨合約並買入一個遠期的合約以保留敞口,這是展期期貨的一種常見方式。長期投資者也許需要將通過 ETF 維持股指敞口的成本與期貨合約隨時間展期的成本進行比較。

ETF 和股指期貨的第三個主要區別體現在展期交易過程中:就 EURO STOXX 50® 期貨而言,非近月合約交易價格通常較近月合約的價格更低。例如,在 2021 年 3 月 22 日,6 月到期的期貨合約結算價為 3,773,而 9 月到期的期貨合約結算價為 3759。遠期合約的較低價格主要反映了 EURO STOXX 50® 成分股在 6 月至 9 月之間分派的預期股息。 EURO STOXX 50® 和 SMI® 都是淨價格指數,該指數價格未納入股息收益。因此,相應的股指期貨的買方可通過展期交易,以低於舊合約的價格來建立遠期合約頭寸,並透過這個正差價來獲取該期間發放的股息的相應補償。相比之下 DAX® 為總收益指數,其中包含了股利再投資。當 DAX® 期貨呈現 “展期貼現 (Roll discount)” 時,它的遠期折價價差幅度往往要小得多,僅反映了負利率和賣空者的借出股票的融券利率,而不包含股息。

股指期貨策略二:對沖下行市場

第二種股指期貨的運用方法是對沖大盤指數的整體下跌風險。例如,假設擁有高質量股票投資組合的投資者可能會擔心整個市場相對過熱。如果他想減少價格下跌的風險敞口但不出售任何股票,則可以通過出售股指期貨來有效地對沖市場風險。

賣出期貨就像買入期貨一樣簡單,並給您提供了具有相似保證金要求的相反敞口,而且既無需您借入股票(做空 ETF 所需的條件),也同時不需要支付融資保證金利息或一定的融券賣出的成本。以 3,800 的價格賣出一手 EURO STOXX 50® 微型期貨,僅意味著您會在指數下跌時每點獲利 1 歐元,而在指數上升時每點損失 1 歐元。理論上,像任何類型的賣空一樣,賣出期貨合約會讓您承擔不定量的損失,因為指數的漲跌沒有限制。但如果將其用作套期保值,那麼從理論上講,這單向損失的可能性將被您的多頭頭寸的無限上升空間所抵消。

股指期貨策略三:價差交易

在一種股票指數上購買期貨而在另一種指數上出售期貨,也許是在兩個不同收益市場之間相對錶現上或彼此間價差上交易的最有效方法之一。例如,假設您預期 DAX® 的表現優於 EURO STOXX 50®,這可能是基於預期德國的危機恢復速度快於歐元區的平均水平。在這種情況下,您可以買入一手 DAX® 微型合約,同時賣出約四手 EURO STOXX 50® 微型合約。每手 DAX® 微型期貨的名義價值約為 14,800 歐元,而每手 STOXX 50® 微型期貨的名義價值約為 3,800 歐元(四手為 15,200 歐元),合約價值並不完全匹配。不過,與較大的合約相比,較小的合約已經可以更精確地匹配。例如,DAX® 下跌 5%至 14,060,而 EURO STOXX 50® 下跌 8%至 3,496,多頭頭寸虧損的 720 歐元將被 1,216 歐元的空頭頭寸收益抵消,從價差交易中獲得 496 歐元的淨利潤。當然,如果您期望 EURO STOXX 50® 在一定時期內會優於 DAX®,那麼您可以輕鬆進行反向的交易。

能夠同時交易 Eurex 和 Borsa Italiana 期貨的交易賬戶可能還會發現這些微型合約的規模對於針對意大利和歐洲其他地區兩個股市之間進行價差交易很有用。前面提到的 FTSE MIB 微型合約的指數為 23,800 而指數乘數為每點 0.20 歐元,因此合約價值約為 4,760 歐元。這意味著您可以將大約三手意大利股指微型合約與一手德國股指微型合約匹配,而一手意大利微型合約仍明顯大於一手泛歐元區的 EURO 50 微型期貨合約的價值。

運用上述任一合約與瑞士 SMI® 指數進行價差交易也很容易,但是增加了一個變量,即上述合約以歐元交易,而 SMI® 期貨以瑞士法郎交易。

能夠同時交易 Eurex 和其他海外期貨的交易人可能還會發現這些新的微型合約更適用於在歐洲與海外市場之間進行的更精確的價差交易。例如,交易員預期美國 S&P 500 指數跑贏 EURO STOXX 50®,可以買入 1 手微型 S&P 500 股指期貨合約同時賣出 4 至 5 手 EURO STOXX 50® 微型期貨合約。每手 S&P 500 微型合約在每個指數點的波動講會產生 5 美元的收益或損失,而每手 EURO STOXX 50® 微型合約在每個指數點的波動會產生 1 歐元的收益或損失,例如,假設 S&P 500 下跌了 100 點,而 EURO STOXX 50® 下跌了 200 點,該價差交易的盈虧如下:

當前的一手 S&P 微型合約對 4-5 手的 EURO STOXX 50® 微型合約的比率是基於兩個指數處於同一水平(本文撰稿時的兩個指數水平在 3,800 – 4,200 之間,且 1 歐元約等於 1.2 美元)。同樣價差交易原理也可以運用在對歐洲股市與其他區域市場間強弱勢的預期心理的交易策略上,像是恆生指數或是富時中國指數與歐洲微型股指的套利交易。以富時中國 A50 股指為例,他的指數價值與德國 DAX 股指期貨相近 (A50 與 DAX 德指的指數水平落在 17,000~14,800),而微型德指期貨與 A50 最小變動價格各為 1 歐元 / 美元,比起迷你 DAX 的合約規格更為吻合。投資人若是預期 2021 年德國大選將導致兩個股市走勢出現較大差異變化,可以買入其中一個標的期貨,而做空另一個來建立事件驅動套利策略。

股指期貨策略四:高效的跨境投資通道

對於國際投資者而言,期貨合約提供了最簡單的方法來跟踪海外股指的漲跌表現,同時將投資過程中的外匯風險降至最低。例如,一個美元賬戶購買一手歐元 EURO STOXX 50® 微型期貨(指數價格為 3800 點)將增加 3,800 歐元(按 1.20 的匯率計算為 4,560 美元)的歐元區股指敞口,而無需將這些 4,560 美元轉換為歐元。如果該指數升至 4,000 點(約 + 5%),同時歐元 / 美元匯率跌至 1.14(約 - 5%),則該美元帳戶將會收到 200 歐元的利潤。即使以較低的匯率進行轉換,這仍然會產生 228 美元的利潤,相對於 4,560 美元的初始敞口而言,回報率為 + 5%。相比之下,如果在相同的情況下將相同的 4,560 美元投資於未對沖的 EURO STOXX 50® ETF,則貨幣下跌將完全抵消了指數上漲帶來的收益。

換句話說,當您交易國外股指期貨時,只有您的保證金和損益承擔外匯風險,而不是合約的全部名義價值。如果需要,上述投資者當然可以選擇將這 4,560 美元轉換為歐元。儘管如此,對於以外幣為基礎的投資者而言,期貨合約更清晰地將指數交易與貨幣交易分開。

還值得注意的是跨境投資者經常面臨的其他問題,包括以外幣計價的股票的跨境託管和跨境股息的外國預扣稅。通過期貨而不是交易現貨股票也可以解決此問題。期貨只是作為單筆支出,用於支付您買賣期貨合約時基準股指的價差。

總結

歐元 STOXX 50® 微型期貨的合約起價僅為 4,000 歐元左右(按本文攥稿時的指數水平計算),可以與 100 股領先的歐元 STOXX 50® ETF 進行更直接的競爭,同時在更有效的槓桿運用方面提供許多優勢,更易賣空並擁有可選擇的貨幣敞口。 DAX® 和 SMI® 上合約規格較大的微型合約(起價分別為 14,000 歐元和 10,000 瑞士法郎)可能並不那麼細緻,但與較大的常規合約(常規合約規模大 5 至 25 倍)相比,仍具有相同的優勢,且跟踪精準度效果更好。

非歐洲時區交易者也應注意到, EURO STOXX 50® 和 DAX® 微型期貨於歐洲中部時間上午 1:10 或歐洲中部夏令時凌晨 2:10(新加坡時間上午 8:10)開始交易,並在法蘭克福時間晚上 10 點(通常在紐約的下午 4 點)結束交易。 SMI® 合約於歐洲中部時間早上 8 點開始交易並在晚上 10 點收盤。

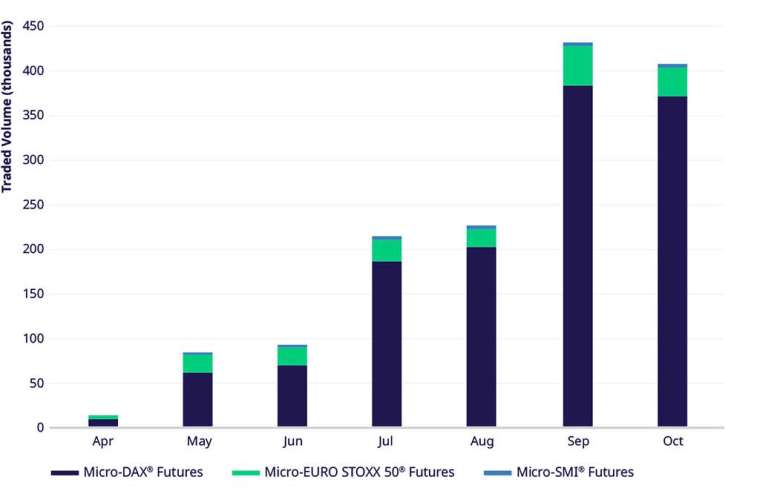

自從上市以來,歐交所微型期貨成交量穩健成長,且不斷有市場交易員加入。

Tariq Dennison TEP 是位於香港的財富管理經理,致力於為個人投資者提供世界一流的投資組合服務。公司全稱為 GFM Asset Management(https://gfmasset.com/),所表達的任何觀點都來源於其個人。

Eurex 為本文做了贊助支持,以便為投資者提供更多投教內容。

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

下一篇