鉅亨網新聞中心

萬寶投顧王榮旭表示,美國 11 月消費者物價指數 (CPI) 年增 6.8%,創下 40 年新高,預料對 Fed 產生更大的壓力,但對利率敏感的股市不跌反漲,頗有利空出盡的味道。這波通膨壓力因為疫情導致供應鏈斷鏈而供給短缺,不過在毒王 Omicorn 出現之後,全球疫情並沒有再度失控,現在已不同於兩年前,新冠疫苗加速在全球大量施打,未來疫情緩解是可以預期的趨勢,全球經濟將如 2008 年金融海嘯之後走向復甦。

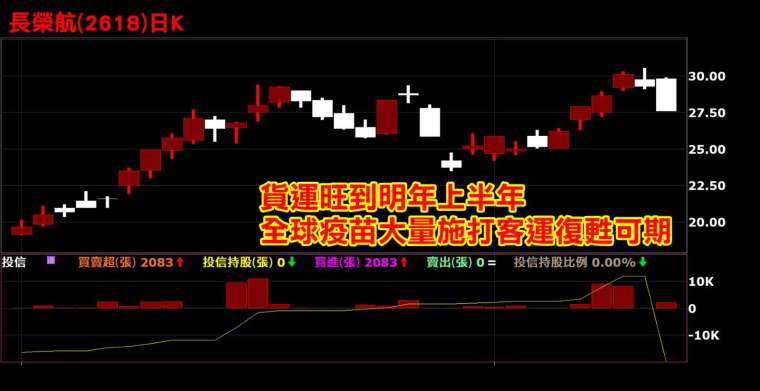

航運是景氣的領先指標之一,尤其航空相較於其他運輸載具波動更劇烈,因為航空的優勢在於速度快,但運輸成本高,所以在景氣不好的時候,航空客貨運支出往往是最先被削減的項目,相反的,當景氣恢復成長時,需求回升速度也很快。

例如,2008 年長榮航 (2618-TW) 與華航(2610-TW),因為金融海嘯導致全年 EPS 分別大虧 4.3 元、7.1 元,但到了 2009 年全球經濟復甦,虧損大幅縮減至低於 1 元,2010 年正式由虧轉盈,EPS 變成大賺 4.06 元與 2.31 元;2010 年反映獲利大增,長榮航與華航股價也衝上 37.6 元與 26 元的高價。

去年因為疫情關係,航空雙雄營運再度陷入低潮,長榮航及華航去年 EPS 分別是 - 0.69 元及 0.03 元,但隨著貨運需求暢旺,今年第三季 EPS 分別轉由虧轉盈為 0.3 元與 0.51 元。10 到 11 月累計兩個月營收分別為 217 億與 303 億,已達到第三季營收的 84% 與 87%。

此外,最近 3 個月油價大跌航空成本下降,換言之,航空雙雄第四季的營收及獲利將比第三季大幅成長,不排除單季獲利往 1 元靠攏。估計明年上半年貨運仍然暢望,明年下半年隨著疫苗接種率提高,疫情及海運塞港將會緩解,航空客運復甦可以期待。航空雙雄明年 EPS 上看 3 元,目前本益比 10 倍,股價往 2010 年前高挑戰,不足為奇。

萬寶投顧王榮旭指出,電子對產業景氣敏感,最上游費半指數屢創新高,從晶圓代工、IC 設計到半導體設備,今年無不漲翻天。今年最沒有漲到的半導體是記憶體族群,明年可望迎來新一波上升循環,如同航空股法人也在 2021 年底已經悄悄卡位撈底。

第三季後記憶體價格修正,但是因為 PC 與伺服器庫存去化快,跌勢並未如市場想像大,2022 年韓廠將主推 DDR5,這也將導致標準型記憶體反彈時間,提前至明年第二季到第三季,利基型記憶體止跌回升的時間點,又會比標準型提前。過去經驗股價比合約價領先二到三季上漲,就能了解為何法人這個時候默默在買進記憶體的南亞科 (2408-TW) 與華邦電(2344-TW)。

而美、韓大廠美光及海力士,最近股價也大漲 3 到 4 成,扭轉了近半年的修正趨勢,最近記憶體族群拉回整理反而是機會。股本較小的記憶體相關個股例如群聯 (8299-TW)、晶豪科(3006-TW)、鈺創(5351-TW) 及優群 (3217-TW) 整理姿態非常高,也都有見到法人的影子。

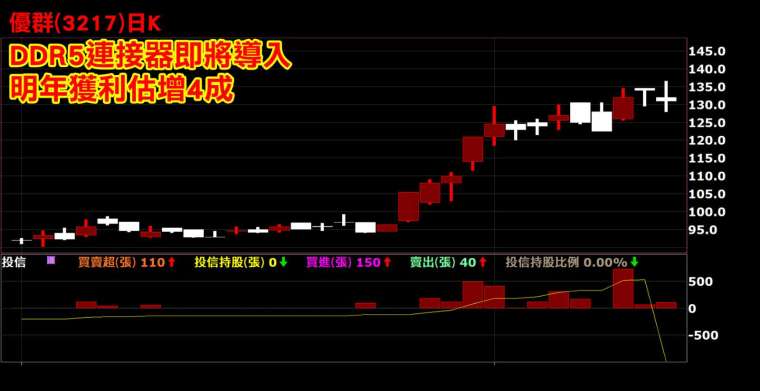

例如連接線器大廠優群,主要產品是筆電及伺服器 DDR 插槽,DDR5 產品在明年第二季導入,由於平均單價大增,但成本差不多,毛利率也可望大幅提升,估計今明年 EPS 分別為 7~7.5 元與 10 元,目前股價 130 元左右,明年本益比約 13 倍,法人持續認養中,後市值得追蹤。受限篇幅,還有更多潛力股分析,歡迎立即免費加入王榮旭粉絲團,可獲更多資訊分享。

投資總舖師王榮旭 LINE 粉絲團

https://line.me/ti/p/@marbo888

投資總舖師王榮旭 YouTube 頻道

https://www.youtube.com/channel/UCi-2okN64tcrY5F09E2pb1Q

投資總舖師王榮旭 FB 粉絲團

http://bit.ly/2KGYiSg

投資總舖師王榮旭 telegram 粉絲團

https://t.me/marbo888

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

上一篇

下一篇