【百達投顧】Barometer 1月配置觀點:Omicron變種病毒無礙復甦與股市上升

百達投顧

概覽 BAROMETER 2022 年 1 月

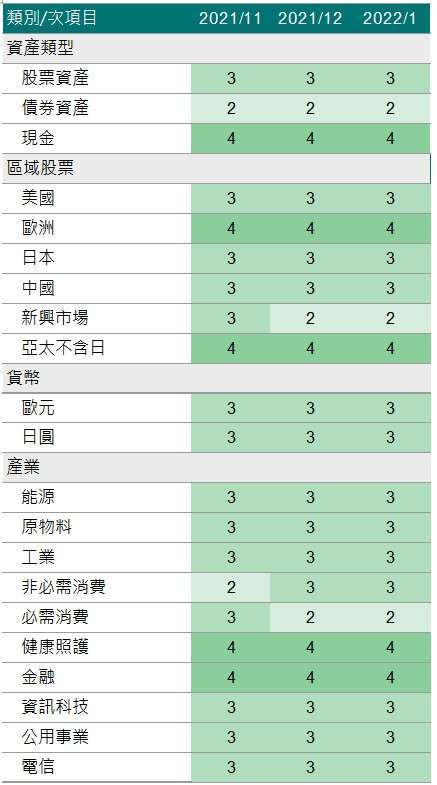

資產分配

權衡 Omicron 的威脅與經濟形勢,對股票維持中立,並減碼債券部位。

股票區域和貨幣

保持謹慎樂觀,維持對歐元區、英國和太平洋地區(日本除外)股票的加碼。

固定收益和貨幣

中國的固定收益領域提供最佳潛力,對美國信用債市保持謹慎,無論是高收益還是投資級別。

本文件中包含的資訊、意見和預估反映出版日期當下的判斷,並受風險和不確定性的影響,可能導致實際結果與此處提供的結果存在重大差異。

資產配置:Omicron 浪潮不會讓復甦終止

新的一年,老問題?迅速傳播的 Omicron 變種引發新的流動性限制,讓投資者擔心世界某些地區的經濟影響。但得益於強勁的勞動力市場、被壓抑的服務需求和健康的企業資產負債表,全球復甦仍然具有彈性。充足的家庭儲蓄也可以緩解衝擊:國際貨幣基金組織預測,全球總儲蓄率將在 2022 年創下 28% 的歷史新高。權衡 Omicron 的威脅與這種經濟狀況,我們暫時保持資產配置不變,對股票持中立立場,對債券持減碼配置。鑑於我們對經濟的樂觀前景,我們正在尋找機會在 2022 年提高我們的股票權重。

商業周期指標顯示,全球經濟有望在 2022 年成長 4.8%。我們上調了美國的 GDP 預測,因為這世界最大經濟體的製造業和服務業正在經歷強勁復甦。活躍的消費者情緒和約 2.2 兆美元的超額儲蓄也將導致未來幾個月的就業成長強勁。

然而,價格壓力比預期的更強大、更持久。11 月 CPI 以 1982 年以來最快的速度上漲,達到 6.8%,核心通膨率高於趨勢水準 4.9%。即使剔除 Covid 敏感項目和基期因素,通膨率仍遠高於央行 3.6% 的官方目標。我們預計核心通膨率將在 2022 年初達到 5.8% 的高峰,這將促使 Fed 最早在 2022 年 6 月升息;它最近宣布打算在 3 月結束資產購買。

歐元區經濟保持彈性,但由於重新限制流動性和持續供應鏈中斷對經濟產生影響,前景變得不那麼明朗。儘管如此,我們仍預計該地區經濟將成長 4.4%,高於市場預期。

我們對日本變得更加樂觀;其經濟正在從急劇但短暫的 Covid 浪潮中復甦。該國的疫苗推廣進展順利,而消費者和企業信心指標以及住房市場數據令人鼓舞。日元走軟和新的財政刺激措施應該會支持未來幾個月的成長。

流動性指標強化我們對股票的中立立場。隨著 Fed 採取更緊縮的貨幣政策來控制通膨飆升,美國的流動性狀況正在轉為負值。中國人民銀行去年 12 月將存款準備金率下調 50 個基點後,中國的情況大不相同。

根據計算,中國人民銀行最新的寬鬆政策應該會釋放約 1.2 兆元人民幣的長期貨幣刺激,相當於 GDP 的 1%。中國人民銀行正在以 2,320 億美元的季度利率創造流動性,這是迄今為止所有主要央行中最快的速度。股票和債券的價值訊號都比一年前更加有利:全球股票的本益比比去年同期下降了約 10%,而成熟經濟體的債券殖利率則上升 50 個基點。即便如此,也很難在任何主要資產類別中找到好的價值。預計今年股市的本益比將再次收縮約 5-10%,以應對實際債券殖利率的上升。然而,我們對今年獲利成長的預期為 16%,是市場預期的兩倍多。

由於季節性因素,股票的技術指標轉為負面。與此平衡的是,投資者情緒遠不如幾個月前樂觀,這表明風險較高的資產有更多上漲空間。

股票區域與產業:尋找獲利亮點

儘管我們對股票採取中立,但對前景預期是正向的。牛市依然穩固,受到大流行後經濟體樂觀前景的支持,這應該足以抵銷下檔風險,例如 Fed 因通膨恐慌而過於激進地收緊政策而犯錯誤的可能性。

美國:是的,Fed 正在變得更加鷹派 -- 但實際政策利率可能在未來一段時間內保持大幅寬鬆,商業銀行似乎準備放貸更多。如果事實證明 Omicron 是一個溫和的變種,成長可能會再次向前邁進。雖然企業獲利成長明顯見頂,MSCI 所有國家世界指數的 12 個月預估獲利現在僅反應預期 5% 的年獲利成長,而去年春季達到 55% 的高峰,美國經濟成長強勁、利潤率有韌性讓我們比市場要樂觀得多。

亞洲:中國股市仍有可能引領潮流。在 2021 年虧損之後,它們的價值具有吸引力。中國的貨幣政策正在轉向謹慎擴張,隨著最嚴重的營建商危機可能已經過去,預計該國的成長前景將有所改善。然而,所有三個方面的復甦跡象仍然是暫時的,需要再觀望一兩個月。目前我們對中國保持中立,但加碼亞洲(不包括日本)。

新興市場:相比之下,由於經濟動能惡化、升息步伐加快以及俄羅斯和烏克蘭之間的緊張局勢加劇等政治風險,我們減持亞洲以外的新興市場。

產業與區域:減碼特定的防禦性產業,例如必需消費品和公用事業。持續看好週期性價值市場和產業,例如歐元區、英國、金融和房地產。我們發現美國小型股現在非常具有吸引力,因為它們的價值與權值股相比處於歷史低檔,它們偏向於週期性價值股,且其營運將受惠於今年最具活力的經濟體。

股市的顯著發展是價值股和成長股之間的關係,有如 Covid 後在正常化中受益的產業與在大流行期間成為贏家的產業之間的關係。換句話說,Covid 後復甦的族群與價值股具有共同特徵,而那些因為封鎖而表現良好的族群看起來很像成長股。從廣義上講,市場仍然不相信大流行已經結束。

固定收益和貨幣:在中國以外幾乎沒有價值

在成熟國家為應對通膨飆升而收緊貨幣政策之際,政府債券看起來仍然非常脆弱,不太可能帶來正回報。缺乏有吸引力的機會。

美國:美國名目經濟成長接近 10%,Fed 急於退出貨幣刺激措施,自 9 月以來變得越來越強硬。這反過來又反映在市場對近期升息的預期中。預計到年底美國公債殖利率將升至 2%。鑑於殖利率下降和通膨損益兩平率徘徊在周期性高點,通膨連結債券(TIPS)是 2021 年的明星債券,但現在提供的保護比 12 個月前要少。我們也減持美國投資級和高收益債券。利差仍然非常小,投資者開始意識到風險,近幾周高收益債券出現資金流出。

歐洲:由於歐洲債券的殖利率極低,其前景看起來更具挑戰性。當該地區正在經歷高於平均水準的成長且其中央銀行正在減少刺激措施時,英國央行甚至已開始升息,這種價值似乎很難證明是合理的。

中國:為數不多的亮點之一是中國公債。並且出於多種原因。首先,中國人民銀行目前正在從行動(降準)和指導兩個方面放鬆貨幣政策 -- 與世界其他地區的趨勢相反。其次,通膨仍處於可控範圍內,由於需求較其他地區更為溫和且貨幣堅挺,我們預計通膨不會超過中國人民銀行 3% 的目標。第三個買入訊號是價值,與其他地方的債券殖利率相比,中國的政府債券殖利率仍然具有吸引力,徘徊在 3% 左右。

貨幣:就貨幣而言,模型顯示短期內美元可能會進一步升值,DXY 指數(目前的交易價格為 96)可能會在 100 左右出現週期性高峰。不過,從長期來看,美國與世界其他地區之間的經濟成長差距將開始縮小,從而削弱美元。我們仍然看空英鎊。英國經濟落後於世界其他地區,經濟活動仍比疫情爆發前的水準低 1%。英鎊還面臨負面季節性和疲軟的技術趨勢。英國央行最近升息的時機出人意料,但我們推測 2022 年還會有三到四次升息,而這正是市場目前的預期。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇