〈工業技術與資訊〉強化三電核心 打造智慧車優勢

工業技術與資訊月刊

撰文/陳怡如

自駕、聯網、電動、共享趨勢下,疫後車市已擺脫疫情干擾,2022 年可望重回疫前水準。然而晶片短缺、缺櫃塞港等不確定因素,卻為全球車市投下陰霾,工研院「眺望 2022 產業發展趨勢」研討會,全面剖析全球汽車產業概況和發展趨勢,提出五大策略,助臺廠布局轉型方向,掌握智慧車輛商機。

疫情衝擊全球產業,帶來不小震盪,「但好消息是車市回溫的速度加快,有機會回到疫情前水平,」工研院產業科技國際策略發展所經理謝騄璘首先帶來全球整車和電動車市場的觀察。

謝騄璘指出,隨著新冠肺炎的疫苗逐漸普及與各國經濟復甦,全球 2021 年汽車銷量預估將成長 11.5%,回升至 8,500 萬輛的水平。在中國大陸、美國、日本、印度、德國前五大車市中,中國大陸自 2009 年起蟬聯單一國銷量首位,銷量占全球 31.1%,美、日呈現回溫趨勢,印度車市更有望成長超過 50%。

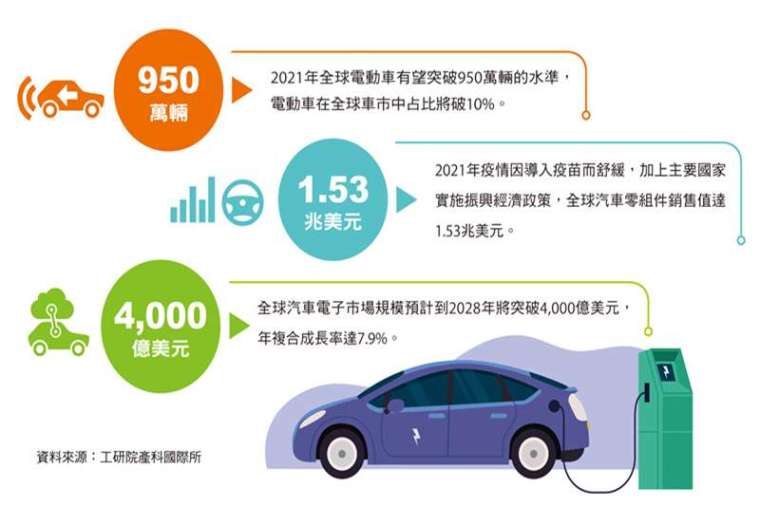

在全球電動車市場方面,在全球暖化、碳排目標、政策利多等三大驅動力帶動下,「電動車是車廠對應未來國際趨勢的必要策略路徑之一,今年全球電動乘用車的表現,是最令人眼睛一亮的部分,」謝騄璘表示,2020 年全球電動車無畏疫情影響突破 500 萬輛,預估 2021 年成長近 90%,有望突破 950 萬輛水準,也快速提升電動車在全球車市中占比破 10%。

其中,混合動力車(HEV)因不須改變使用者現行習慣,持續扮演銷量支撐主力,約占電動車總銷量 42.3%,但占比逐漸下滑,與緊接在後的純電動車(BEV)39.9% 的占比相近。在全球積極降低碳排的趨勢下,擁有零碳排放特性的 BEV 已逐漸顯現重要性,「保守估計,純電動車有機會在 2023 年就超越混合動力車,快的話在 2022 年就能超越。」

在區域市場上,中國大陸、日本及美國蟬聯電動乘用車單國銷量前三大國家,成長率均超過 90%。以品牌銷量來看,若包含 HEV 銷量,日本車廠豐田(Toyota)持續位居電動車單一集團銷量首位(23.5%),但後追者逐漸侵蝕市占,第二、三名分別為特斯拉(8.9%)和雷諾–日產–三菱集團(7.3%)。

五大策略布局 強化臺廠優勢

謝騄璘指出,臺灣車市有三大成長動力,首先是 2021 年隨國產小型 SUV 車型積極衝刺年銷 4 萬輛目標,帶動整體產量;第二是 2022 年油耗法規調整部分車款將停產或價格上升,刺激消費者提前購車,加上汽車汰舊換新貨物稅補助政策延長;第三是出口主力中東市場表現回溫,又新增北非摩洛哥訂單,預估臺灣汽車全年銷售量達 45.2 萬輛,產量則較 2020 年成長近 14.2%。而 2021 年臺灣電動車市場在 HEV 帶動下,總銷量有望挑戰 6.5 萬輛規模,占臺灣整體汽車市場 14.9%。

電動車崛起趨勢下,「臺灣產業的課題在於三電核心:電池、電機及電控,」謝騄璘說,電池為整車成本最高者,電機已可見國際大廠積極投入組合最佳化技術,電控則以寬能隙功率元件應用最受熱議。

謝騄璘建議,臺廠可以由未來應用情境思考新功能及新產品,也就是先思考產品定義,探討未來應用情境,再研發產品功能。比如在未來車聯網和自動駕駛的環境下,進一步發展如智慧座艙、智慧儀表等產品,並將傳統三電控制,提升為可空中更新(Over-the-air Programming;OTA)的產品,皆有助於提升國內汽車產業的競爭力。

而這些新功能及新產品也需要政府協助產業,建立相對應的高效率驗證環境,尤其新創業者開發期較傳統車廠更短,若有測試驗證環境,可減少車型開發時程,有利廠商報價及提升產業競爭力。而法人單位則能強化合作與整合,幫助企業技術研發與產業推動。

整體而言,謝騄璘建議,未來臺灣車輛產業可走向五大策略布局,分別是強化三電核心、建置測試驗證環境、對應未來情境、定位車款特色和扶植新創車廠,加速拓展臺灣優勢商機。

臺灣汽車零組件持續保有外銷競爭力

隨著車市回溫,汽車零組件也備受拉抬。工研院產科國際所資深分析師蕭瑞聖指出,2020 年受疫情影響,全球汽車零組件市場為 1.44 兆美元,較 2019 年衰退 6.8%。但 2021 年疫情因導入疫苗而舒緩,加上主要國家實施振興經濟政策,全球汽車零組件銷售值達 1.53 兆美元,將較 2020 年成長 6.3%。

「臺灣汽車零組件是一個高度外銷導向產業,也是極具外銷競爭力的傳統產業,」蕭瑞聖說,2020 年臺灣汽車零組件產值為 73.9 億美元,除了供應臺灣內需市場 7.9 億美元外,其餘皆為外銷,占產值 89.3%,其中美國是最大的外銷市場,占出口 52.2%,其次是歐洲 23.7%、中國大陸 3.9%。

臺廠得利於模具製作、塑膠射出成型與機械加工精度,塑膠碰撞零組件(車燈、保險桿、後視鏡等)、電氣零組件、剎車系統、精密機械加工零組件如輪圈、各式齒輪與軸類等皆為出口強項,在全球售後服務(AM)市場具有相當高的市占率與成本優勢。

由於疫情和美中貿易戰,臺商持續回臺投資,導入自動化設備與生產,有助提升競爭力,預估 2021 年臺灣汽車零組件產值達新臺幣 2,233.6 億元,較 2020 年成長 5.8%。產值增加的原因,除了汽車零組件出口美國、歐洲、東協、日本、中國大陸等顯著增加外,「另一方面,電動車銷售不斷成長,也帶動相關零組件。」

三大趨勢形塑產業變革

蕭瑞聖指出,後疫時代汽車零組件產業有三大發展趨勢,首先是價值鏈改變,供應鏈重組,數 10 年來市場奉行的全球化供應鏈布局受到挑戰,未來供應鏈區域化、本土化將更受重視,技術精進推動生產自動化、智慧化,勞動密集轉為技術密集,製程從長鏈變短鏈。

第二是保有量累積,供需差異化。未來已開發國家的新車市場將朝客製化、高值化發展,新興國家則因車輛需求成長,零組件朝大量、平價化發展。第三是智慧化帶動,零組件加值,未來汽車將聚焦「CASE」四大方向,也就是車聯網(Connected)、自駕車(Autonomous)、共享服務(Shared&Service)、與車輛電動化(Electrification),引領新世代的移動革命。

蕭瑞聖也提出,未來汽車零組件產業的三大關注議題,第一是節能減碳風潮,帶動電動化零組件發展,重要零組件包含驅動馬達、驅控器、動力電池和充電站設施等。第二是產業朝智慧製造優化,提升附加價值,比如透過 3D 列印節省模具製造的成本與時間。

第三是布局利基市場,朝新南向國家拓展商機。過去臺灣汽車零組件出口偏重歐美國家,為了分散外銷市場與迴避貿易風險,建議臺廠在兼顧最大客戶北美市場外,也應盡早布局像是印度、東協等新興國家市場。

智慧車輛帶動車用電子 打造臺灣下個兆元產業

此外,智慧車輛也持續帶動汽車電子市場的機會,工研院產科國際所分析師沈怡如指出,「從電動化、聯網化到自動化,汽車產業逐步轉型,車電產品將愈來愈多,預估 2021 年全球汽車電子市場規模預估達 2,350 億美元,2028 年更將突破 4,000 億美元,年複合成長率達 7.9%。」

沈怡如分析,預期在 2020 年至 2025 年間,國際車廠將紛紛主推 Level 2+~Level 3 自駕車款,隨著自駕車滲透率持續走高,帶動攝影機、雷達等感測器市場以及駕駛行為偵測系統(DMS)、HD Map 的採用;另一方面,蜂巢式車聯網(C-V2X)將逐漸成為車聯網標準主流,促進基礎建設、智慧型裝置與跨域技術整合,實現車輛與人、路、雲的資訊溝通,最終成為物聯網終端裝置的重要節點。

而車用軟體市場也預期將從 2020 年的 169 億美元,到 2025 年上升至 370 億美元,年複合成長率達 16.9%,「軟體定義汽車創造真正價值和新的獲利模式,未來供應鏈將加速軟體面和人才面的布局,軟硬整合的系統具切入市場的優勢。」

臺灣車電與零組件業者向來具備交期準、品質佳的優勢,再加上資通訊與電子代工廠跨入汽車電子領域,以車載鏡頭、車用面板、行車電腦、車載資通訊系統等切入國際市場,將逐步擴大產業能量,預估 2021 年臺灣汽車電子產值為新臺幣 2,958 億元,2025 年更可翻倍,達新臺幣 6,000 億元。

沈怡如建議,未來在供應鏈扁平化之下,臺廠可透過技術導入、軟硬整合或跨業合作等方式,朝智慧化、提升附加價值的模組和系統級產品開發;在動力系統元件、感知系統元件與模組、車載資通訊系統元件與模組等市場區塊,「臺灣都有機會再造下一個兆元產業。」

轉載自《工業技術與資訊》月刊第 359 期 2022 年 1/2 月號,未經授權不得轉載。

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇