葛林斯潘難題歷史重演!Fed升息後長天期美債殖利率不升反降

鉅亨網編譯 許光吟 綜合外電

美國聯準會主席葉倫 (Janet Yellen) 資料圖片:afp

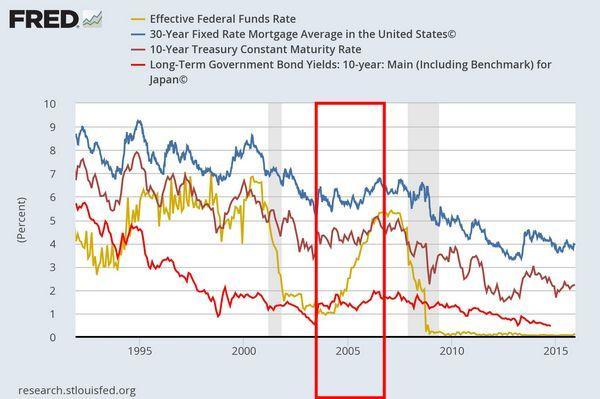

隨著美國聯準會 (Fed) 進入升息循環已經一週過去,但市場卻似乎出現了美國前一次升息循環 2004 年至 2006 年間 Fed 所遇到的現象,也就是著名的「葛林斯潘難題 (The Greenspan Conundrum)」。

「葛林斯潘難題」為前美國聯準會主席葛林斯潘 (Alan Greenspan) 在十年前所提出,葛林斯潘在 2004 年至 2006 年大舉升息以抑制美國房地產過熱的問題時,注意到美債殖利率曲線的長天期債券利率竟不受 Fed 的升息力量所引導,出現「不升反降」的現象 (如下圖所示),導致殖利率曲線斜率趨於平坦,意即短期利率已受 Fed 升息所帶動而走升,但是長期利率卻紋風不動甚至還降低。

黃:聯邦基金利率 藍:30年期房貸固定利率 深紅:10年期美債殖利率 圖片來源:Fred

理論上來說,殖利率曲線的長端利率走升,通常是反映經濟成長、通膨率的正向預期和較高的風險報酬。而殖利率曲線斜率趨平或是為負,則表示一國經濟有著不確定性或是預期經濟成長、通膨預期可能趨緩。

而以目前的市場狀況看來,聯準會主席葉倫 (Janet Yellen) 恐怕正遇到與當年葛林斯潘所遇到的問題如出一轍。

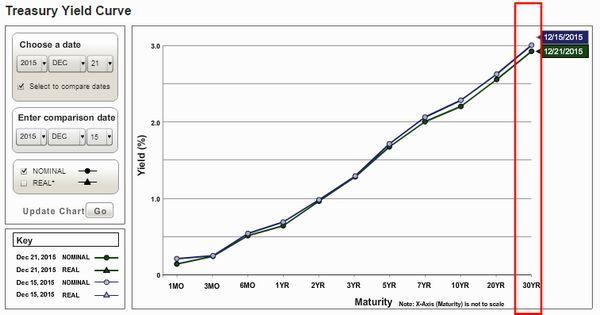

以升息之前美債殖利率曲線 12 月 15 日的表現來看,代表長端利率的美債 30 年期殖利率為 3.00%。

但是在 Fed 進入升息循環的一週後,美債長天期利率已出現不升反降的現象,12 月 21 日美債 30 年期殖利率為 2.92%。

美債殖利率曲線變化 圖片來源:美國財政部

而為什麼會出現這樣的現象?

前任美國聯準會主席伯南克 (Ben Bernanke) 曾經對當年的現象解釋道,那是因為亞洲國家和產油國家擁有著大量的外匯存底,不斷的購入美債所致。

但是不論原因為何,目前來看 Fed 已上調了短期利率,但長期利率又再度出現下降的現象為一事實。

摩根大通分析師 Niko Panigirtzoglou 在一份最新的研究報告中對此表示:「如果說 Fed 升息對長期利率的影響更大的話,那目前看來 Fed 拉升短期利率以影響長期利率的傳導機制似乎並沒有建立。」

Panigirtzoglou 補充道:「從 2004 年至 2006 年的經驗裡面可以看到傳導機制是多麼令人頭痛的問題,在當年的升息循環裡面,Fed 一共調升基準利率 425 個基點,但是美債 10 年期殖利率卻只上漲了 25 個基點。」

而高手如雲的美國聯準會也應該考量過升息過後「葛林斯潘難題」可能將歷史重演。

或許 Fed 此次將超額準備金利率 (IOER) 調升至 0.5%、隔夜附賣回利率 (ON RRP) 至 0.25% 作為聯邦基金利率區間的上、下限,就是為了要加強建立利率市場間的「傳導機制」。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 〈貴金屬盤後〉美元走軟、通膨趨緩 金價連兩日走高

- Fed抗通膨公信力受質疑 30年美債殖利率徘徊2007年高點

- Fed的2%通膨目標只剩口號?華許連兩次按兵不動挨批

- 華許記者會愈說愈亂!債市投下不信任票、公信力受考驗

- 講座

- 公告

上一篇

下一篇