實質資產擁四大優勢 為投資添利器

景順投信

全球通膨陰霾揮之不散,錢該怎麼放?隨著俄烏間的地緣政治風險持續陷入膠著,更讓通膨問題雪上加霜,根據美國勞工部最新報告顯示,美國通膨已飆到 1981 年來新高,景順投信指出,具備四大優勢的實質資產,可望在當前市場環境下創造領先表現,是值得留意的投資標的。

美國勞工部在 4 月 12 日公布的最新報告指出,美國 3 月消費者物價指數 (CPI) 年增率,已從 2 月份的 7.3% 來到 8.5%,續創逾 40 年新高,顯示美國通膨情況持續加劇。

物價一直在上漲,美國通膨率已連續六個月在 6% 以上,景順投信表示,隨著通膨可能延續更長的時間,在投資策略上,持有能抵禦通膨的資產變得相對重要,特別是在這麼多的投資工具中,實質資產在當前的環境當中表現相對出色,主要跟本身具備的優勢有關,特別適合當前的時空背景。

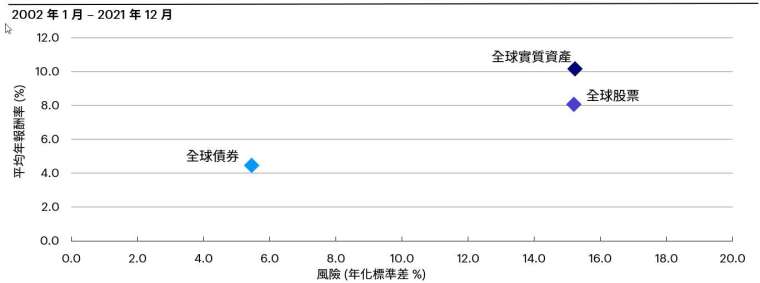

優勢一:優質的長期總報酬潛力

受到地緣政治因素與升息的兩個因素影響,傳統股票跟債券投資的價格波動在可預見的未來數個月內波動程度仍然較大。

然而全球實質資產股票過去風險調整後報酬優異,根據統計,截至 2021 年 12 月底,在過去 20 年的平均年報酬率領先全球債券及股票。

優勢二:穩健的現金流

實質資產公司包括了不動產、基礎建設、天然資源及林業等範疇,這類公司的獲利模式相對穩健,且收入來源跟物價掛勾在一起。

以不動產為例,景順實質資產社會責任基金 (基金之配息來源可能為本金) 投資團隊指出,在通貨膨脹的環境中,土地、工作力、材料和借入資本成本的上升可能導致開發商提高新房產的價格;此外,許多商業租賃都有與通貨膨脹掛勾的租金調整機制,這意味著房東可以在通膨環境下,隨著物價上升自動享有租金上漲的優勢,有助維持高股利政策。

優勢三:提供分散風險效果

景順實質資產社會責任基金 (基金之配息來源可能為本金) 投資團隊表示,不同實質資產在各年度表現有所不同,除了帶給主動式管理很大的投資操作空間外,與其他資產相關係數較低,跟傳統資產配合後,能提供分散風險的效果。

優勢四:規避通膨負面衝擊

實質資產的價格通常與物價指數連動,在通膨的環境當中可望提供具吸引力的報酬率,展現通膨避險效果。

在通膨慢慢成為新常態下,景順投信建議投資人適度提高抗通膨資產部位,具四大優勢的實質資產是當前經濟環境下投資利器。

本基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。有關基金應負擔之費用(境外基金含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至公開資訊觀測站或境外基金資訊觀測站中查詢。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金進行配息前未先扣除應負擔之相關費用。基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。配息組成項目之相關資料請至景順投信公司網站之「配息組成項目」(https://www.invesco.com.tw/retail/zh_TW/funds/fund-dividend-component) 查詢。配息率並非等於基金報酬率,於獲配息時,宜一併注意基金淨值之變動。Inv22-0173

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇