【邱志昌專欄】「霸權 (美)」絕不能有「弱勢貨幣(美元)」!

首席經濟學家 邱志昌 博士

壹、前言

自 Fed 於 2021 年 10 月宣告,將以緊縮貨幣政策壓抑通貨膨脹後,金融市場隨後馬上發生兩種顯著效應:一為炒高物價者開始擔心,FOMC 聯邦資金利率是否會升高到不見天際線?二為收縮 QE 的資金金額數量,會對股債市及實體經濟帶來多大殺傷力?這項宣告最快速的反應是,Fed 緊縮措施使新興市場貨幣匯率,馬上面臨貶值壓力;美國科技企業 CEO 趕緊申報賣股,也隨後陸續賣出。依據過去幾十年相關歷史經驗,2021 年 10 月底 Fed 對無限量 QE 大幅收縮決定,係針對山雨欲來的「需求面」通貨膨脹;這是 2020 年 3 月時,川普逼鮑爾惹出來的後遺症、或視為刺激經濟成長必要的代價。2021 年 3 月後 CPI 年增率開始提高,在還未發生 2022 年 4 月上海疫情封城、與 2022 年 2 月俄烏戰爭冰山前,通膨已烽火連天。

還尚未發生俄烏戰爭 (2022 年 2 月 4 日)、及中國上海封城撲滅 Covid-19 疫情 (2022 年 4 月) 前。光是 Fed 的緊縮宣告後,就使新興市場國家股市,早已顯著下跌。當時本文在公開財經媒體、鉅亨網文章、政府財團法人投資委員會,皆以「美元指數」、與「美 10 年期公債殖利率」闡述 Fed 緊縮風險程度;這兩個指標一向是,金融市場最容易也最簡單、化繁為簡的最有效「風險衡量」指標。

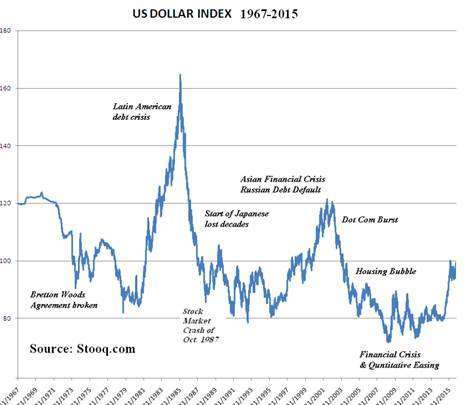

但本文從去年追蹤研究到現在,始終感受依照過去三十多年國際金融實務研究經驗;一、若依全球外匯市場對這次 QE 緊縮恐慌氣氛,美元指數至少也得上揚到 105 到 110 之間、才呼應此次緊縮恐慌;但這也就是接近新興市場,每次「金融風暴」的臨界值;如圖一所顯示。二、而美債殖利率至少也該上揚到 3.0% 到 3.5% 之間,甚至突破 2008 年之後至今的 3.5% 以上。但實際發現,從 2021 年 10 月底 Fed 起心動念至今,「美元指數」與「美 10 年期債殖利率」卻無預期中劇烈反應;只是美國自身股市跌到體無完膚。

貳、Fed 肅殺緊縮強度 20 年來最大、但美元指數上揚幅度卻相對不對稱!

到現在每家國際投資銀行,還在不斷對 Fed 摸底;它們一直覺得這樣火熱的通膨,Fed 一定還會繼續拉高利率。目前最有效率的美國股市,還在反覆築底,道瓊指數與 NASDAQ 至今已大跌超過 20%、30% 以上;連最近想在火星上飆車的 Tesla 執行長馬斯克,還很刻意地公開訴說,未來的經濟前景很糟糕。他警告該公司已習慣在家上班同事,要趕快回辦公室去;不然可能連辦公桌多不見了。這信息顯示多頭尚在,恐懼 Fed 未來更緊縮。而 2022 年初之後再加上、俄烏戰爭擴散、及上海突如其來封城,帶來的供應鏈斷裂等幾大系統性利空;投資機構對通膨發展,已陷於自亂陣腳、苦惱觀望、呼天搶地。

這三大系統風險,目前多還在持續對股市發揮殺傷力。尤其是後兩者所引發的,「成本推動通貨膨脹」(Cost Push Inflation);我們要強調,這相當棘手的是、即便 Fed 運用緊縮貨幣政策,也無法壓抑與解決;這是供給面,而非「芝加哥學派」「唯貨幣論」現象。在這些動亂之中,本文曾經強調,過去 8 個月以來;過去若要是像 Fed 這麼搬出這麼強大、風聲鶴唳的緊縮;其對「美元指數」與「美債殖利率」預期效應,應該早就漲翻天、飆到西班牙去了。但此次反應怎麼會如此遲緩?美元指數卻連去 Touch 106、也只是蜻蜓點水、船過水無痕?而 10 年期國債殖利率不斷只在 3.0% 上下徘徊?

1985 年 IMF 為了幫氾濫的美元解套,進行全球貨幣匯率大改革前,美經濟學者早就警告,凡做為全球最大貨幣、多有一種「無法貶值」的憂鬱;即使發行再多美元,也多會被全球各國除被收藏起來。發行多少就會被儲存多少,因此不僅沒有增加、還會因為減少對外流通數量,最後貨幣透過供需運轉必定違背供需原理、美元發行量越多、美元匯率卻越強勢。這是任何時代、做為全球中心貨幣多無法迴避的;1800 年英鎊全盛時代,也有同樣苦惱。

現在當美元指數這個獨大中心貨幣指標,被懷疑違背這種難題或矛盾,則反而隱含著該種貨幣被信任程度降低。這項「特里芬難題」(Triffin Dilemma),是美國經濟學家 Robert Triffin 在 1960 年就提出。他認為:全球最大、替代黃金的唯一強勢貨幣,其價位強弱將完全違背供需原理。這也意味無論 Fed 如何,大量丟出多大的貨幣供給量;當這個供給動作一旦停下、貨幣數量即使不回收,美元終究應該還是會完全恢復原有強勢。在這種宿命下,美國一直無法藉由匯率貶值增加貿易出超,1985 年廣場會議如此、2008 年人民幣升值了 7 年之久也多如此。且本文也發現,自 1985 年 IMF 將美元定位為「紙黃金」(SDR) 的唯一替代貨幣後,Fed 的貨幣政策對全球各國匯率,也皆有顯著「外溢效果」;QE 宣告與執行期間美元會貶值,新興國家貨幣匯率會升值;但 QE 回收之預期與執行開始後,美元升值、美元指數上揚、新興國家匯率會回貶。但以上這些過去該有的效應,在這次 QE 收放期間,美元指數卻呈現不對稱的快速下降、緩慢上揚。

本文半年以來的疑惑,近期獲得 IMF 研究報告驗證;IMF 說雖然幾十年以來,美元一個多世紀以來,多是全球各國央行與跨國易主要儲備貨幣;但如今情況卻已發生變化。2021 年第四季美元全球儲備貨幣比重,已降到 59% 以下;延續過去 20 年以來下降趨勢。IMF 認為隨著時間改變,這種情況更加顯著;而替代美元、被儲備的卻是瑞典克郎、韓圜、澳幣與加元,這些在傳統不是核心的儲備貨幣 (即 SDR),反而增加了被持有的數量,其共占美元減少數量的 3/4。而其它的 SDR 正式儲備日圓、歐元及英鎊此次 QE 緊縮並沒受到青睞。

直接地說,美元「特里芬難題」(Triffin Dilemma) 特質已改變;若此則未來 Fed 還想以大撒鈔票解決經濟問題,則美國發生本土金融風暴頻率將增高。也就是未來 Fed 若再啟動 QE 政策,則對經濟與股市正面效果,會較 2009 年與 2020 年呈現遞減效果。在金融世界中,「誠信」(Trust) 為無價之寶,美國政府長期以來,對資本主義價值觀的堅持,大於長期的政治誠信。對於一向標榜要求全球各國,多要遵守全球化遊戲規則的國家;美國自己卻可隨時例外、恣意進退國際組織或協議;且對嚴重侵犯、異於美國價值觀的國家,進行經濟制裁;就如北韓的態度一樣,美國擁有核子武器、北韓為何不能?

問題還有美國政府的國債總額問題,它已從歐巴馬總統時代開始屢屢超越法律上限,美國政府部門美年底多有關門危機。這也使此次 QE 一開始至今,日本與中國等就開始調節美債;也是美元弱化的重大變數之一。詳細的過程是,宣告緊縮後美國國債價格不斷下跌前;早在 2020 年 3 月無限量 QE 出籠之際,全球投資機構與各國央行,在殖利率為 0.5% 到 1% 之間,就開始調節賣出美債;而且沿路賣、一直賣到殖利率上揚到 2%、甚至到 2.5% 以上;這也使美元儲備減量。其次在逆全球化下,未來世界將形成幾個,各自具有特色的區域經濟;如歐盟、RCEP 等幾大區域經濟組織。而過去美國卻在 CATPP 與現在、所謂 IPEF 印太經濟架構中,舉棋不定、進出反覆,也是美元指數持續弱化之一。

叁、應速從地緣戰爭抽身,回防通膨與基礎建設,重建偉大 America!

檢視 IMF 這次統計數據之後發現,未來世界各國儲備貨幣,將不再以美元馬首是瞻;因為三大逆全球化事件,美中貿易戰爭、與 COVID-19 疫情、及俄烏戰爭;加上川普瘋狂無限量 QE 所惹出來的通膨,各國或多或少對美國信任度質疑。且每天生活不能只靠電腦與 I Phone(科技產品);還要鹽、米、醬、醋、茶等需求 (原物料需求)。而這次的 QE 收縮、對股市如此驚心動魄;股市幾乎可以用長空來譬喻,但美元指數卻只是緩緩上揚。未來回顧這段歷史必然發覺,疫情使得上海封城供應鏈斷裂,俄烏戰爭將世界帶入冷戰後,美國執行對俄羅斯進行經濟制裁,美元強勢也因此不如預期,而極有可能美綜合國力也鬆動了。美國政府可能要特別注意,未來國際金融強勢貨幣,不再是美元定於一尊之後、對中國的對立立場會加深。我們無意要唱衰美元獨霸,這對全球貨幣匯率穩定、與「逆全球化」(Localization) 的迴轉、及世界貿易重享比較利益絕無好處。但逆全球化結果是,各國自掃門前雪,每個國家開發程度不一樣;僅就東南亞國家央行儲備而言,越南用美元為儲備貨幣,柬埔寨就常用人民幣;中國與日本這兩年下來,也已賣掉一些美債,且人民幣正全力發展實名、數位化,更刺激美元急起直追。

從歐巴馬總統、柯林頓,最後到川普總統美才警覺到,中國共產黨這個以國家資本主義規模與遊戲原則,其實是傾全力要與美國進行競爭、、一較高下。這在柯林頓總統訪問中國、在北京與北大學生演講,在 Q & A 時段、對北大學生的尖銳問題,就要有警覺了。到直到川普在 2017 年突然睡獅乍醒,猛然看穿共產中國社會主義本質;尤其是 2017 年第三季,習近平將中國國家主席政治體制,進一步改成可終身後,美國終於看懂中國所謂「大國崛起」「一帶一路」、與其對美貿易的不公平競爭、及中企在美國巧取科技技術,根本就是想不擇手段要趕上美國。川普這時才後悔將中國帶入全球化 WTO、讓中國享受對外貿易開放利益;而也突然感受對中的競逐已迫不及待。尤其是中國年 GDP 總額從 12 兆美元、與美國 17 兆美元之距離,拉近到近年 17 對 19 兆美元後,習近平主導的「東協自由貿易夥伴區域」(RCEP) 後,已積極在 2022 年初完成統合,這對美國更是一個芒刺在背的信號。

而更嚴肅的是,2008 年後中國國防軍備已悄悄增強,空軍海軍的武力開始對太平洋西岸國家緩步有序推進。至今終於活躍於大陸近海的東海、南海與台灣海峽、日本海;甚至跨越美國在西太平洋,所謂的第一島防衛島鏈韓國、日本、琉球群島、台灣、菲律賓等;近期中國航母多次穿越日本群島公海,進入西太平洋。十多年前美國國務卿希拉蕊在中國訪問時還說,太平洋之大容納得了兩個世界大國。這顯現美國不僅在經濟、連軍事威脅上多是後知後覺,直到最近才清醒過來;現在中國軍事勢力再進入南太平群島諸國,美國發現情勢不妙了,布林肯國務卿才趕緊赴索羅門群島、斐濟共和國固樁。

川普迅速在 2018 年 1 月 29 日,在白宮簽署「中國經濟侵略備忘錄」,美中貿易戰爭首次開打。而拜登總統更是積極提出,針對中國而來的印太軍事與經濟同盟;雙邊對抗的情緒明顯抬頭。由競爭角度觀點,我們見到的是美國深怕在經濟貿易與綜合國力上,很快被中國追上的恐懼;但另外一方面,卻從美元指數弱化了 20 年以上,以及美股多頭長達 13 年、最後在 2021 年似乎面臨可能的向下轉折,隱約見到未來全球局勢將出現多元化改變。全球必將進入多元區塊經濟、逆全球化時代;美國國家力量有著從最高峰往下的風險。雖然川普貿易戰最大對手是中國,但之前對歐盟與日本、韓國、墨西哥與加拿大等,川普也不假以辭色;直到拜登面對美中貿易科技金融談判、與普丁掀起的俄烏戰爭,美國對歐盟與亞洲的政經軍態度才明顯轉變。2022 年 2 月 24 日前後,美國逮到俄羅斯對烏克蘭動武局勢變遷;取得重返北約 (NATO) 當老大的機遇。而也順水推舟、由俄烏戰爭延伸到重返亞洲關鍵議題,就是「台海議題」;從美國觀點來看,自從台灣民進黨、所謂台獨政黨當家後;中國空軍機軍機,每天以台灣本島為目標,飛入台灣防空識別區、已威脅到台灣領空安全。

雖然兩岸民航機穿梭直航照舊,但軍機每天在接近台灣本島上空;尤其是美國國會議員表態、專機親訪台灣之際,最多每天來了 30 架次;這種隨時可能擦槍著火的局勢,不僅讓美國、更讓近鄰日本與遠在歐洲歐盟、英國多擔心全球地緣政治會大亂。台海局勢在美國眾議院議長裴洛西,即美國政治地位僅次於總統與副總統,第三順位繼承地位者;在 2022 年 4 月初突然決定專機親訪日本、韓國、順道訪台之際,台灣議題被拉到最緊張狀態;當時該是美、中與台政治史上最緊張時刻之一;除 1996 年台海危機之外。美眾議院長裴洛西女士預定東亞拜訪之旅,馬上觸動美中台關係敏感神經;最後在裴洛西即將登機啟程的前兩天,突然宣告她得了 Covid-19 疫情,中止了裴洛西亞洲台灣之旅;也極有可能舒緩了兩岸關係最緊張時刻。

肆、結論:美國必然迅速由國際紛爭中抽離;回防自己經濟與基礎建設!

值得注意的是美國政界,對俄烏戰爭進行的可能是「有限度支持」;雖然至今美國對軍事重返亞洲也有長期計劃與不變堅定立場,但美國要重新偉大的關鍵是,內政基礎建設與目前通膨降溫,將自己經濟擺脫停滯再向前衝、大大拉開與中國的差距,這才是美國自 2018 年 1 月,對中國政策徹底大轉變的初衷及目的。而現在美拜登總統對俄烏戰爭重返北約,與重新建構印太戰略對抗中國軍事,似乎熱衷程度遠比壓抑通膨與重建美國頹勢基礎建設還熱衷;這可能又重返 1985 年美元因為,美國不顧慮經濟,一頭栽入國際地緣政治糾紛、以國際警察主持正義:現在的場景似乎又回到,美國經濟勢重返 1980 年之前,打韓戰、越南戰爭、中東後美元崩潰、尼克森不得不切割與黃金直接兌換關係的歷史。過去是因為美國政府的庫存黃金,為執行歐洲重建馬歇爾計劃、與重建亞洲經濟大規模發行美元貨幣、加上與共產主義冷戰鬥爭所需龐大軍事,美元終於被紙黃金 SDR 五大貨幣分擔了;過去所有各國美元儲備多可以直接兌換為黃金,但自 1985 年尼克森宣告切割後,各國美元儲備貨幣不可再兌換為黃金。且因為美國為全球最大 GDP 生產製造國,其與各國的貿易往來當然是最暢旺,即使一直到 1991 年蘇聯解體之後,蘇聯除軍事可以威脅之外,在 GDP 經濟成長上一直不是美國的對手。

但 2008 年後中國大陸的統治思維卻與蘇聯大不同,尤其進行文革與大躍進之後,鄧小平改革開放開啟經濟積極發展;這接近半世紀以來,中國除進行所謂越南懲罰戰爭,及自己內部的六四動亂等外,甚少直接面對大風大浪的國際戰爭,在穩定環境中對外改革開放,大幅提升了中國製造 GDP 規模。且因中國對國際金融國際化也是保守,因此閃躲過 1997 年亞洲金融風暴,也避開了 2008 年全球次級房屋貸款違約風暴、即全球金融危機。由 18 世紀大英日不落帝國,後來霸權旁落於美國手上可以見證,凡是捲入全球性或地緣政治戰爭糾紛國家;幾十年後世界霸權的地位,將會被後起之秀所取代。英國就是捲入兩次世界大戰,打到第二次大戰時連英國女王,多跑到渥太華去避難。當時納粹德國的空軍,常派出一群轟炸機往倫敦丟炸彈;這些雖多被英軍擊退,但從此之後英國對各個殖民地的統御領導,已力有未逮;而當時美國尚未被日本珍珠港攻擊前,聚集了德國與法國等歐洲的物理學、數學家、甚至連日本東京帝大科學家多到美國從事工業研發與生產製造;自此美國國力大增,在 1904 年左右 GDP 總額已威脅英國;最後在二戰結束後,完全取代英國成為全球新霸權。

現在如果美國依然與過去半世紀一樣,到處主持正義、軍事介入,則其 GDP 經濟規模被守株待兔,中國迎頭趕上的機率漸漸增加。縱使國際政治專家學者,認為習近平上台之後,為鞏固共產黨獨裁權利,2012 年起即執行名為反貪腐的,實為肅清異己的政治鬥爭運動,迄今共同富有等還是被認定是政治鬥爭運動;宛如毛澤東時代的文革 2.0 版。但不可否認地,其 GDP 經濟規模卻依然蒸蒸日上,且大陸內地高速鐵路、高速公路等四縱八達,基礎公共建設的密度超過美國。因此本文結論半段,美國不會讓俄烏戰爭成為它軍事援救的無底洞;也不會在台海議題上再火上加油。今年期中選舉之後,將會迅速回歸到自己本業上,就是聚焦在疫情控制、撲滅通膨、降低國債、積極啟動基礎建設、科技創新、重返經濟成長之路;則美國必然重新再偉大!。

(聲明:本文為財務理論與政經情勢融合描述,是長期以來對金融與霸權發展關鍵;從美元指數數十年發展發現:若是超級強國、則絕無弱勢貨幣。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#波段回檔股

- 講座

- 公告

上一篇

下一篇