本益比、股淨比的迷思!4檔價值股便宜價浮現

陳威良分析師(永誠投顧)

景氣出現衰退疑慮,投資人急於變現而殺出持股,導致台股大盤指數由年初歷史高點回檔修正 19%,距離步入熊市可說是已經站在懸崖邊。萬一趨勢由多翻空確立,那麼必定還有許多個股的股價會繼續破底,急亂伸手接刀子只怕會遍體鱗傷。

投資大師葛拉漢曾說:「股市的短期作用好似投票機,然而長期來看卻宛如體重機」,也就是說,股價因為短期內投資人心理的改變,而可能出現超漲超跌,但終究還是要回歸反映基本面。大跌過後是否能夠危機入市,前提是要先分辨公司的真實價值。

要判斷一檔個股的投資價值,市場最常觀察的指標是「本益比」或「股價淨值比」,但請注意,這兩種評價指標在空頭市場極可能失靈,甚至會因誤判而招致嚴重損失!在評估本益比與股價淨值比時,通常會以掉入 X 倍以下或者回到歷史平均值低檔,視為股價浮現便宜買點的訊號。

殊不知,當景氣下滑時,公司的獲利將持續下修,而本益比計算是用股價除以每股盈餘,當未來的盈餘開始大幅縮水,預估本益比就會由低變高,所以低本益比可能只是被過去獲利數字包裝的美麗假象,醜陋的衰退風險卻隱藏其中。去年高獲利的金融、鋼鐵、貨櫃航運、散裝航運、面板等產業,本益比極低、股價卻大跌,得謹慎看待今年獲利恐怕不如預期樂觀。

至於股價淨值比,是更多價值投資者慣用的指標,尤其當股價一旦低於每股淨值時,似乎常與「價值股」劃上等號。而這當中最大的陷阱在於,公司的淨值如何計算?簡單來說就是資產減去負債,而資產細目當中包括了存貨和應收帳款,假使碰到不景氣,存貨滯銷必須提列跌價損失,應收款項也會變成呆帳,所以存貨和應收帳款占資產的比重愈高,就愈可能被高估,導致股價淨值比被低估。當前筆電、手機、半導體等產業的庫存水位攀高,假如景氣反轉,庫存去化風暴將衝擊股價。

面對景氣不明,大家常說現金為王,其實這時候如果要挑選價值股,也是一樣的原則:「現金為王」!現金充裕的公司不僅能穩定配發現金股利,還能在市場低迷時趁機擴充投資或發動併購,可觀察公司的「自由現金流量」,就是營運活動現金流量減去投資活動現金流量,代表公司在正常營運狀況下,收入扣掉必要的資本支出後,可以自由運用的現金。財務結構佳的公司,自由現金流量會保持正數甚至遞增。

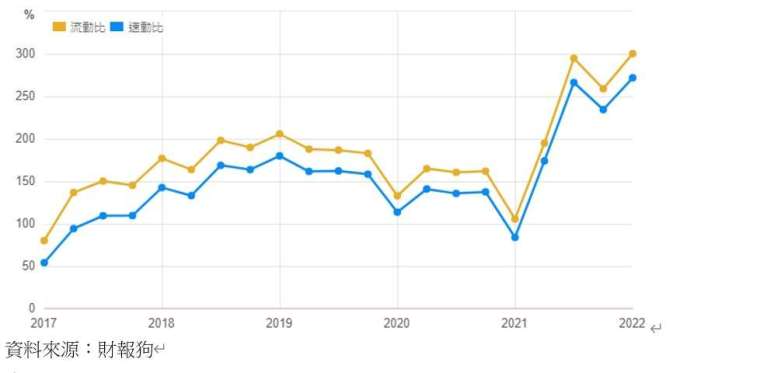

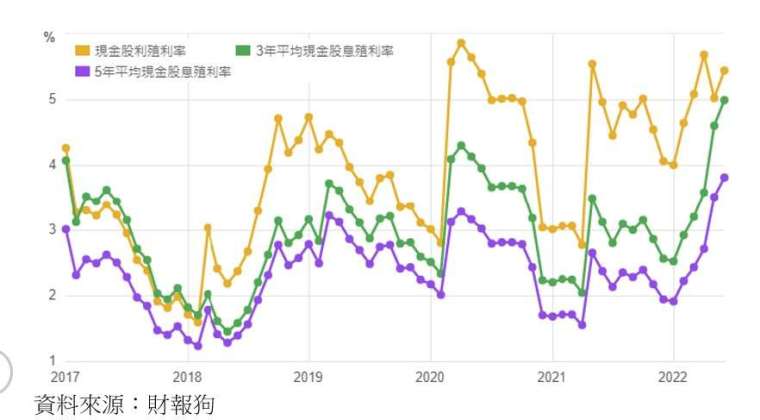

由第 1 季財報來看,中美晶 (5483-TW) 帳上現金逾 7 百億元,其中自由現金流量高達 299 億元,是股本 58.62 億元的 5 倍以上;此外,關於償債能力的流動比率為 300.36%、速動比率為 256.33%,都遠高於安全標準。考量股東利益,公司自 2020 年起改採為一年發放股利 2 次,最近 3 年股息殖利率介於 4.5% 至 4.9%。

另外,說到中美晶一定要提到它的轉投資,最主要就是持股環球晶 (6488-TW)51.17%,等同擁有半個環球晶,除了財報可依權益法認列盈餘入帳,目前環球晶市值約 2151 億元,中美晶光是持有這部分的價值就高達 1100 億元,已經遠超過目前中美晶本身 861 億元的市值,再加上中美晶還分別持有功率半導體廠朋程 (8255-TW)22.75%、砷化鎵晶圓代工廠宏捷科 (8086-TW)24.24% 的股權,真實價值被大幅低估,而集團在電動車功率半導體及第三代半導體的布局,未來都會是重要成長潛力。月 KD 即將落底,而外資持續逢低布局,長線買點即將浮現。

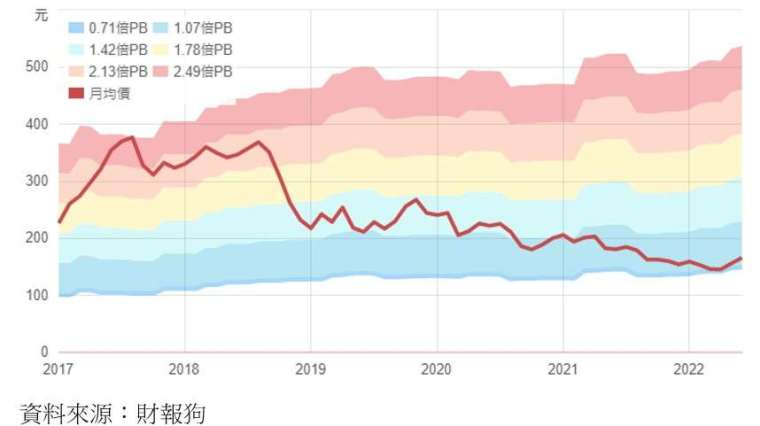

可成 (2474-TW) 第 1 季財報顯示每股淨值高達 215.15 元,在所有上市櫃公司之中名列第 7,股價淨值比僅 0.77 倍,不過我們前面才剛提過,這並不能保證股價真的被低估,畢竟股淨比小於 1 倍的公司也不在少數,重點是淨值有沒有被高估呢?

進一步來看,可成的流動資產高達 1936 億元,其中,光是定期存款及附買回票券金額就高達 1333 億元,加上現金及約當現金約 414 億元,而存貨金額僅約 33 億元,大多數都是現金與容易變現的金融資產,可見資產的「含金量」非常高,粗估可動用資金超過千億元,相對而言,股票市值只有 1200 億元,顯得有些委屈、低估了。難怪公司在 4 月實施庫藏股護盤,平均買回成本為 150.94 元,事實上,這是公司從 2020 年以來的第 4 次庫藏股,前 3 次平均買回成本分別為 204.72、163.09、156.8 元。

可成在 2019 年宣布砍掉低毛利的 iPhone 機殼業務,決定以二度創業心態推動轉型,以專精的鎂鋁合金材料進軍車用與醫材市場,營收與毛利率何時能觸底回升,將是股價再迎來第二春的關鍵。不過以價值來看,可成已連 7 年現金股利都維持 10 元以上,近 2 年殖利率都超過 6%,年線大約是 161 元,下檔支撐強,月 KD 低檔黃金交叉,長期走勢或將走出新格局。

常有人說,投資是一場長跑馬拉松,如果投資要比氣長,那麼「連續配發現金股利年數」最能衡量一家公司氣夠不夠長。台股掛牌歷史悠久的公司不少,但可以連續超過 20 年配發現金股利的公司,絕對堪稱為配息長青樹。

連續配息有多難?必須公司營運穩健、能抵抗景氣蕭條、能持續獲利還得帳上留住現金,舉個大家心中最穩的公司為例,中華電信 (2412-TW) 能夠連續 25 年配息,夠厲害吧!那台股之中有沒有誰的氣比中華電還更長呢?答案是:遠東新 (1402-TW),連續 39 年配息的冠軍紀錄保持者。

遠東新的轉投資橫跨石化、化纖、紡織、電信、零售、金融、水泥與不動產開發,除了石化部門外,其他所有的事業體都是賺錢金雞母。而石化部門其實也因為油價大漲帶動 PTA 報價,虧損可望大幅收斂,甚至損益兩平。遠東新在全台灣擁有高達 57 萬坪土地,根據法人估計,如果土地重估,公司每股真實淨值可達 61.5 元。今年以來遠東新股價逆勢上漲近 7%,成為安全避風港,股價低估具承接價值。

聯強 (2347-TW) 是亞太第一大、全球第二大的電子產品通路商,主要服務的是企業客戶。近年不僅產品線從 3C 產品,跨入半導體與零組件,通路市場更從原本大中華區為重心,擴展到澳紐、東南亞與印度。

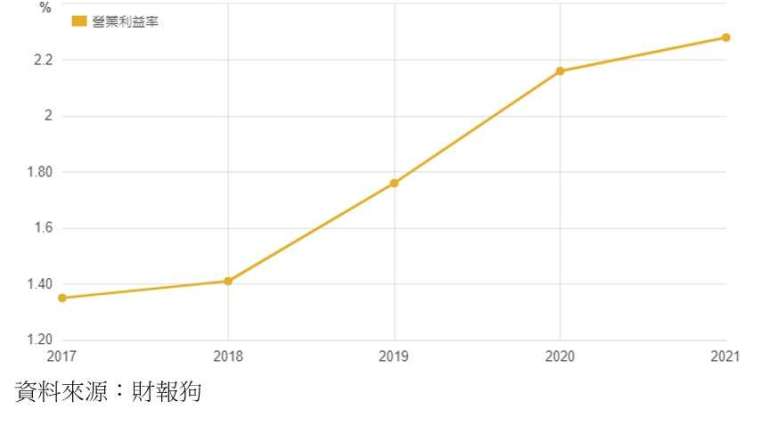

通路商賺的是管理財,由營業利益率可以看出管理的真本事,聯強的營益率已經連續 6 年呈現階梯式上揚,此外,過去 5 年營收成長了 12.2%,但每股盈餘卻由 3.67 元暴增至 10.35 元,大幅倍增 182%。聯強連續 24 年配息,攤開法人股東名單,發現富邦、南山、中國以及遠雄人壽等保險大咖在列,顯示長期穩定性受到肯定。股價在除息後進入整理,待築底後可分批布局。

中美晶流動比與速動比攀高,財務安全無虞

中美晶現金股利殖利率近年逐漸提升

可成股價淨值比落入歷史低檔,且含金量高

遠東新現金股利配發穩定

聯強營業利益率逐年提高

三招看懂真利多或假利空 https://forms.gle/6Cq3MyvUXZPti2Cx7

15 秒帶你認識股市全威的投資策略亮點:https://youtu.be/loj4wKpK4NQ

想了解更多財經資訊,請追蹤↓↓↓

股市全威陳威良 Line 粉絲園地帳號:@stock888

訂閱股市全威 YouTube 頻道站在巨人的肩膀上投資理財:https://reurl.cc/Kpv9l9

本公司所推薦分析之個別有價證券

無不當之財務利益關係 以往之績效不保證未來獲利

投資人應獨立判斷 審慎評估並自負投資風險

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多延伸閱讀

- 把握修正尾聲的恐慌買點、友達、中美晶、智原

- 台積電與金融股撐指數!?暗潮洶湧下的投資策略

- Meta出租算力,AI建設見頂!這才是真實狀況,Q3買點出現!?

- 台股反攻站上關鍵位置!資金輪動加速,光學鏡頭接棒演出?

- 講座

- 公告

上一篇

下一篇