鉅亨網新聞中心

|

摘要:

有這樣一個比喻,美元加息好比從遠處開來的火車,不管有沒有危險,最好還是跳開鐵軌,等它駛過。然而相對於理想,現實總是更加骨感——美元加息遠不止是火車,而是席卷全球的臺風。近年來加息預期不斷升溫,油價崩塌,大宗熊市,全球市場美元流動性出現拐點,多個國家外儲流失,匯率貶值,貨幣體系遭受沖擊。臺風來襲,水下流急,眼看前方,扶好坐穩!

油價崩塌美國加息,全球流動性現拐點

“美元”、“石油美元”和“商品美元”,構成了一個完整的全球美元體系。隨著過去一年多來油價持續低迷,石油美元日漸枯竭,即便是全球“石油首富”的沙特也受到重創,從14年起首次出現了財政赤字,占當年gdp的1.9%。crb大宗商品指數今年累計下跌20%。中國經濟增速趨緩,對大宗商品需求下滑,大宗商品需求前景受抑制。隨著全球經濟再平衡和外需大幅萎縮,新興經濟體貿易盈余和外匯儲備下降,致使商品美元緊縮。伴隨美元加息,全球美元流動性出現拐點,風險多發。

順差減少外儲下降,匯率制度受挑戰

美元霸權下,貨幣體系岌岌可危。目前各國貨幣主要盯住美元,美元處於霸權地位,大宗熊市疊加美國加息背景下,各國匯率制度岌岌可危。今年以來哈薩克斯坦、阿根廷、阿塞拜疆紛紛放棄固定匯率制度,莫桑比克、安哥拉、俄羅斯、白俄羅斯匯率一貶再貶。沙特、阿聯酋、科威特等產油國對美元未出現大幅貶值,但隨著油價下跌影響的持續和擴散,匯率制度面臨挑戰。

干預匯率外儲下降,外債風險凸顯。為維持相對穩定的匯率制度,各國央行紛紛干預匯市,導致外匯儲備不斷減少。此外經常項目中的貿易余額是外匯儲備的穩定來源,其盈余的下降更增大了各國匯率貶值的壓力。從外匯儲備的存量看,埃塞俄比亞、阿根廷、哈薩克斯坦、莫桑比克、安哥拉的外匯儲備偏少,外債償還風險較高。主要產油國沙特、阿聯酋、科威特等有較高的外匯和石油儲備,外債風險有限,但未來經常項目盈余下降、外匯儲備減少將是重大風險。

匯率急貶致高通脹,貨幣緊縮經濟惡化

匯率大幅貶值,通脹隨之來襲。如果央行選擇放棄干預匯率,后果是本幣短期內的大幅貶值,迅速推高國內通脹。巴西cpi同比由14年底的6.2%迅速提升至今年11月的11%,創04年以來新高,俄羅斯全年cpi同比在15%左右,創10年以來新高。受貶值影響,14年阿根廷官方cpi達到25%,而哈薩克斯坦8月宣布放棄固定匯率,此后cpi在2個月內由4.4%升至12.8%。

央行被動大幅加息,抑制投資和消費。巴西央行年內持續加息4次,合計加息200bp,俄羅斯央行在貶值速度最快的14年底15年初,甚至一度將政策利率升至17%。

高利率大幅抬升融資成本,嚴重沖擊本國投資。以本幣計算,俄羅斯2q15投資同比下滑達33%,創10年以來新低;而巴西3q15投資增速下滑至-7.3%,已低於全球金融危機沖擊時的水平。而這一簡化演算法尚未剔除高通脹和貶值因素,已經存在高估。

過於緊縮的貨幣環境也對消費帶來負面影響。短期大幅貶值一方面削弱本國居民購買力,減少進口品消費;另一方面,居民消費信心受挫,資產保值需求增加,惡化資本流出預期。俄羅斯、巴西消費同比增速由13年的10%以上下降至今年的5%左右。

新興經濟體接連震盪,風險仍需警惕

對於近期經歷大幅貶值的哈薩克斯坦、阿根廷、阿塞拜疆等新興經濟體而言,噩夢可能剛剛開始。短期大幅貶值將導致本國物價迅速上漲,央行被迫提升利率,實施貨幣緊縮,造成對本國投資和消費的沖擊。而一些國家先后放棄固定匯率,意味著短期內本幣大幅貶值或僅僅只是開始。隨著美聯儲步入加息周期,越來越多新興經濟體可能受到國際貨幣環境沖擊,未來一年,國際貨幣體系或將風雨飄搖,新興市場貨幣風險可能剛剛掀起冰山一角,值得警惕!

正文:

有這樣一個比喻,美元加息好比從遠處開來的火車,不管有沒有危險,最好還是跳開鐵軌,等它駛過。然而相對於理想,現實總是更加骨感——美元加息遠不止是火車,而是席卷全球的臺風。近年來加息預期不斷升溫,油價崩塌,大宗熊市,全球市場美元流動性出現拐點,多個國家外儲流失,匯率貶值,貨幣體系遭受沖擊。臺風來襲,水下流急,眼看前方,扶好坐穩!

1.油價崩塌美國加息,全球流動性現拐點

1.1.國際油價崩塌,石油美元受傷

“美元”、“石油美元”和“商品美元”,這三類“美元”構成了一個完整的全球美元體系。自1970年代opec成立以來,海灣國家的石油一直使用美元結算。美元是世界儲備貨幣,也在全球石油貿易中占主導地位。石油美元體系令美元有更充足的流動性,當油價高企的時候,石油美元增加;當油價下跌的時候,石油美元增速減慢甚至負增長。同時,石油生產國通過石油銷售而積累起來的大量美元,以主權財富基金等形式,投資於股市、債市、商品等資產,成為國際資本市場上美元流動性的重要力量。

油價暴跌挫傷石油美元體系。隨著過去一年多來油價持續低迷,石油美元日漸枯竭,即便是全球“石油首富”的沙特也受到重創。因國際油價持續走低,連續四年一直保持巨額預算盈余的沙特從14年起首次出現了財政赤字,占當年gdp的1.9%。

另一個典型是以出口石油作為經濟支柱的中東石油國家—阿塞拜疆,其央行外匯儲備截止11 月底降至62億美元,較14年同期的150多億美元下跌過半,為應對本幣匯率風險,阿塞拜疆的馬納特取消盯住美元機制,實行浮動匯率。

1.2.大宗商品熊市,商品美元緊縮

2000年以來的十幾年,全球大宗商品價格經歷了持續的強勁上行周期,在2004年到2006年的上漲周期中,以美國為代表的發達經濟體仍是大宗商品的主要消費國。2012年,中國、印度等新興經濟體后來居上,其中,中國的煤炭進口數量12年同比上漲58%。目前中國已占全世界大部分大宗進口需求的最大份額,其中鐵礦石進口需求在過去幾年一直處於穩步上升的狀態,並在2014年達到進口需求的高峰。

隨著全球經濟再平衡和外需大幅萎縮,新興經濟體貿易盈余和外匯儲備下降,致使商品美元緊縮。追蹤19種原材料期貨價格的crb大宗商品指數,今年累計下跌20%。大宗商品需求前景受抑制,而中國作為大宗商品最大的消費國,在經歷了10多年的高速增長后經濟增速趨緩,對大宗商品需求下滑。2014年以來,中國房地產建設和銷售的下滑,已成為大宗商品價格表現整體疲軟的拖累因素。

1.3.美國進入加息周期,全球流動性現拐點

石油價格下跌,疊加美聯儲加息,全球美元流動性緊縮。石油價格下跌除了沖擊石油出口國家經濟之外,由於石油美元回流到資本市場金額減少,造成金融市場流動性緊縮,意味著一些國家面臨資金流出壓力,進而導致其本幣匯率下滑。

美國進入加息周期,預期利率和資金收益率將上升,資金回流美國。美元是全球“水龍頭”,當美國加息“收水”時,“水”會回流美國,導致全球緊縮,擠壓資產泡沫。一些新興國家經歷了石油美元枯竭的沖擊,美聯儲加息又加劇資金外流壓力,如果長期運用消耗外匯儲備的方式應對匯率下跌蘊含風險。目前阿根廷、阿塞拜疆和南蘇丹紛紛開始實施自由浮動匯率。

2.順差減少外儲下降,匯率制度受挑戰

2.1.美元霸權下,貨幣體系岌岌可危

各國貨幣主要盯住美元,美元處於霸權地位。根據imf在2013年對193個成員國家和地區的統計,僅僅有34%的國家采用了浮動匯率制度,而絕大多數的國家仍然采用相對固定的匯率制度,且主要盯住的是美元。即使是實行浮動匯率的經濟體,也會頻繁干預外匯市場,以保證本國貨幣對美元的相對穩定。

今年以來暴露出危機的國家幾乎都采用的是非浮動匯率制度。石油產出國中,沙特、科威特、阿聯酋等貨幣嚴格綁定美元,匯率可謂固若金湯,尼日利亞、阿塞拜疆、安哥拉等均實行的是管理浮動的匯率制度,中央銀行頻繁干預匯市。而巴西、莫桑比克實行的是浮動匯率制度。

大宗熊市疊加美國加息背景下,各國匯率制度岌岌可危。2015年8月20日,哈薩克斯坦宣布實行自由浮動匯率制度,哈貨幣堅戈對美元匯率隨即貶值35.5%;12月16日,阿根廷新政府宣布取消維持了四年的資本管制,允許匯率自由浮動,阿根廷比索當日跌幅41%;12月21日,阿塞拜疆放棄固定匯率制度,該國貨幣馬納特對美元當即狂瀉至1995年以來的最低水平,今年以來馬納特已貶值近50%;莫桑比克、安哥拉貨幣今年以來對美元也已經貶值33%和24%。

此外,俄羅斯、白俄羅斯近兩年來匯率也是一貶再貶。沙特、阿聯酋、科威特等產油國實行固定匯率制度,對美元未出現大幅貶值,但隨著油價下跌影響的持續和擴散,匯率制度仍然面臨較大挑戰。

2.2.干預匯率外儲下降,外債風險凸顯

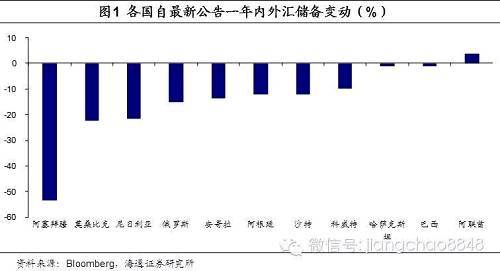

為了維持相對穩定的匯率制度,各國央行紛紛干預匯市,導致外匯儲備不斷減少。在最新一次公告前的一年內,各大產油國中,阿塞拜疆外匯儲備減少了53%,尼日利亞減少22%,俄羅斯減少15.2%,安哥拉減少14%,沙特減少12.1%,科威特減少10%。實行浮動匯率制度國家中,莫桑比克減少22%,而巴西外匯儲備減少量較少。

與此同時,各國貿易余額大幅下降,未來外儲走勢存在更大不確定性。15年前8個月各國貿易余額占gdp比重較去年同期普遍降低。莫桑比克則處於嚴重的貿易赤字狀態。產油國中,阿聯酋貿易赤字占gdp比重擴大至7%,安哥拉的貿易盈余從18%下降到6%,沙特從16%下降到5%,科威特從25%下降到12%,哈薩克斯坦從15%直接降到0,阿塞拜疆從13%下降到3%。經常項目中的貿易余額是外匯儲備的穩定來源,其盈余的下降更增大了各國匯率貶值的壓力。

從外匯儲備的存量看,埃塞俄比亞、阿根廷、哈薩克斯坦、莫桑比克、安哥拉的外匯儲備偏少,外債償還風險較高。阿根廷的外匯儲備與外債現值之比僅為14%,埃塞俄比亞為18%,莫桑比克為53%,安哥拉97%,均不足100%,這意味著以它們現有的外匯儲備,已經不足以償還負擔的債務。主要產油國沙特、阿聯酋、科威特等因為有較高的外匯和石油儲備,且本身是國際資產的凈債權方,所以外債風險非常有限,但未來經常項目盈余下降、外匯儲備減少將是重大風險。

央行的痛苦抉擇:保匯率還是保外儲?外儲較少、下滑較快的國家多選擇放棄匯率干預。從實際情形看,受油價和大宗價格持續下跌影響,主要石油和大宗出口國資本快速流出,央行面臨痛苦抉擇:拿出外儲干預匯率?還是允許匯率大幅貶值以保存外儲?外儲下滑較快的國家,最終或選擇放棄匯率干預;而外儲(相對於gdp)本就極少的國家,央行更加無力干預匯率。

3.匯率急貶致高通脹,貨幣緊縮經濟惡化

3.1.匯率大幅貶值,通脹隨之來襲

如果央行選擇放棄干預匯率,后果是本幣短期內的大幅貶值。今年以來,俄羅斯盧布、巴西雷亞爾相對美元貶值幅度分別達到20%和31%,8月哈薩克斯坦宣布取消匯率波動限制,4個月內已貶值超44%,而近期宣布放棄干預的阿根廷和阿塞拜疆貨幣,幾日內即快速貶值,全年貶值幅度已分別達到34%和50%。

匯率急貶,迅速推高國內通脹。以本輪貶值過程持續較久的巴西和俄羅斯為例,兩國本輪貶值均始自去年末,年內巴西雷亞爾和盧布貶值幅度均超過20%。由於短期內本幣大幅貶值,進口產品價格急速提升,導致國內通脹迅速走高。巴西cpi同比由14年底的6.2%迅速提升至今年11月的11.0%,創04年以來新高,俄羅斯全年cpi同比在15%左右,創10年以來新高。迅速推升的國內通脹對本國經濟穩定產生沖擊。

阿根廷和哈薩克斯坦是兩個更為鮮明的案例。阿根廷比索2014年經歷一輪迅速貶值,14年中同比貶值率曾高達36%,受貶值影響,14年阿根廷官方cpi達到驚人的25%。而哈薩克斯坦8月宣布放棄固定匯率,此后cpi在2個月內由4.4%升至12.8%。

3.2.央行被動大幅加息,抑制投資和消費

為抑制高通脹和資本外逃,央行不得不被動大幅加息,施行貨幣緊縮。仍以巴西和俄羅斯兩國為例。為應對兩國數年來最為嚴重的高通脹,並抑制貨幣大幅貶值導致的資本外逃,兩國央行不得不在經濟疲弱的情況下,大幅加息,施行緊縮的貨幣政策。巴西央行年內持續加息4次,合計加息200bp,而自2013年至今,巴西已累計加息達7個百分點。俄羅斯央行在貶值速度最快的14年底15年初,甚至一度將政策利率升至17%!

高利率大幅抬升融資成本,嚴重沖擊本國投資。被動大幅加息等過於緊縮的貨幣政策,迅速抬升本國政府和企業融資成本,嚴重削弱本國投資積極性,對飄搖的新興經濟體而言不啻雪上加霜。以本幣計算,俄羅斯2q15投資同比下滑達33%,創10年以來新低;而巴西3q15投資增速下滑至-7.3%,已經低於09年上半年受全球金融危機沖擊時的水平。而實際上這一簡化演算法尚未剔除高通脹和貶值因素,已經存在高估。

過於緊縮的貨幣環境也對消費帶來負面影響。短期大幅貶值一方面直接削弱本國居民購買力,減少居民對進口品的消費;另一方面,高通脹、高利率的動盪環境令居民消費信心受挫,資產保值需求增加,進一步惡化資本流出預期。俄羅斯、巴西兩國消費同比增速由13年的10%以上,下降至今年的5%左右。

3.3.新興經濟體接連震盪,風險仍需警惕

對於近期經歷大幅貶值的哈薩克斯坦、阿根廷、阿塞拜疆等新興經濟體而言,噩夢可能剛剛開始。短期大幅貶值將導致本國物價迅速上漲,央行被迫提升利率,實施貨幣緊縮,造成對本國投資和消費的沖擊。近期哈薩克斯坦、阿根廷和阿塞拜疆貨幣先后放棄固定匯率,短期內本幣大幅貶值或僅僅是噩夢的開始。

而隨著美聯儲步入加息周期,越來越多新興經濟體可能受到國際貨幣環境沖擊,未來一年,國際貨幣體系或將風雨飄搖,新興市場貨幣風險可能剛剛掀起冰山一角,值得警惕!

文章來源:微信公眾賬號姜超宏觀債券研究

上一篇

下一篇