富蘭克林投信

超級財報週前夕,美國製造業、服務業指數等經濟數據不佳,所幸 Netflix、特斯拉、高盛集團等率先發佈財報者狀況優於預期抵減社交媒體股 Snap 業績不佳利空,推動美股與全球股市反彈走揚,累計全球股市一週上漲 3.21%,史坦普 500 指數上漲 2.56%,美元匯價回落推動新興股市表現更為亮眼,新興股市上漲 3.01%(彭博資訊,MSCI 系列指數為例,截至 7/22)

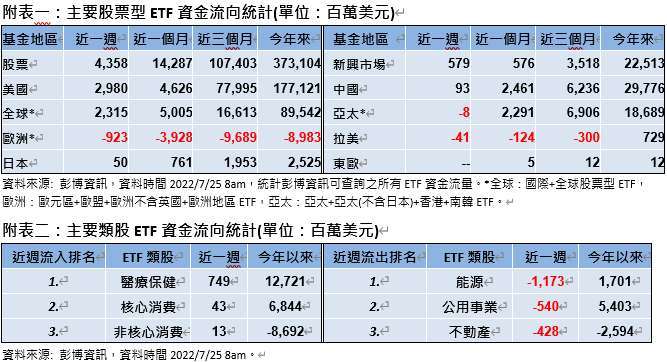

根據彭博資訊,過去一週整體股票型 ETF 資金持續淨流入,淨流入金額為 43.58 億美元,主要回流美國 29.80 億美元、全球型 23.15 億美元、新興市場 5.79 億美元,然而歐洲持續遭流出,再淨流出 9.23 億美元。產業 ETF 資金流向持續主要反應投資人對經濟前景的擔憂,流淨入產業為防禦屬性的醫療保健與核心消費,非核心消費亦擠入前三名榜單內,前三大淨流出的產業則為能源、公用事業及不動產產業 (附表一、二)

富蘭克林證券投顧表示,即將進入聯準會利率會議的關鍵時刻以及美股超級財報週,市場已普遍預期聯準會將再升息三碼,並重申打擊通膨的決心,而未來一週將有包含蘋果、亞馬遜、Alphabet、Meta 在內超過三分之一的 S&P 500 指數成分企業公布財報,投資人可能更關注於企業財測展望,預期在景氣放緩、成本上升及強勢美元拖累下恐面臨下修壓力,基於整體基本面不確定性仍高,預估第三季股市將處於利空測底階段,建議投資人保持耐心。

富蘭克林證券投顧建議以採取靈活配置策略的美國價值平衡型基金為核心,讓經理人自動聚焦最具吸引力的收益和資本利得機會,擔心衰退風險者可留意美債殖利率彈升後債券基金的佈局機會,首選美元計價且高信評的波灣債券型基金。考量企業財報公布期間股市震盪加大,宜採分批加碼和定期定額策略並進,建議掌握三大主軸,看好基礎建設及公用事業產業較不受景氣循環影響及通膨轉嫁的防禦優勢,科技和生技產業短線波動仍大、長期創新趨勢正向,另著眼中國市場具備經濟回溫、政策維穩、股市評價面便宜三大優勢,積極者可留意震盪買點。

富蘭克林坦伯頓穩定月收益基金 (本基金有相當比重投資於非投資等級之高風險債券且基金之配息來源可能為本金) 經理人愛德華.波克表示,全球股市需要持續性的獲利增長來抵銷評價面回歸常軌的壓力,貨幣政策緊縮導致股市波動增加,預期波動將持續且可能抵銷股票長期基本面良好的支撐力道,保持對投資建議的靈活彈性,並維持對股票的中性看法。

美盛基礎建設價值基金 (本基金之配息來源可能為本金) 經理人尼克.蘭利表示,面臨眾多的市場不確定性,基礎建設產業的獲利、股利和現金流量的可預測性較高,可望扮演資金避風港角色。尤其基礎建設公司主要是透過旗下的水電瓦斯設備、運輸和能源基礎建設等實體資產,提供民眾日常生活中必要的服務,受到景氣循環的影響較小,且基礎建設公司多半受到政府監管、或是有特許經營權和長期契約支持,能將通膨與利率上揚風險轉嫁給終端消費者,更被視為是對抗通膨資產選項。

◎亞洲股市外資動向:外資淨買超亞股並以印度股市居冠

美股企業財報利多之外,美元匯價回落、商品價格回升,有助推動亞股等新興股市走揚,摩根士丹利亞洲不含日本指數上漲 2.44%。統計近週外資於亞洲國家除菲律賓外,其餘均為淨買超,尤其淨買超印度股市達 12.71 億美元。國際油價下跌舒緩投資人對於印度通膨壓力與經濟前景擔憂,其中印度 IndusInd 銀行上季獲利優於預期推動股價大漲,引領金融類股漲勢。

◎債市 ETF 動向:投資等級債仍為吸金主力,非投資等級債亦獲青睞

過去一週整體固定收益型 ETF 淨流入規模 36.97 億美元,其中美國獲淨流入 28.83 億美元,歐洲與全球分別獲 4.46 億美元與 3 億美元淨流入,新興市場當地貨幣債則遭 1.61 億美元淨流出。以投資信評類別觀察,投資級固定收益 ETF 近週獲資金淨流入 23.56 億美元,非投資級固定收益 ETF 也獲資金淨流入 16.06 億美元 (附表四)。此外,就美國投資公司協會 (ICI) 資料顯示,截至 7/20 美國貨幣基金規模為 4.58 兆美元,較前週增加 0.20%。(附表五)

美盛美國非投資等級債券基金 (原名為:美盛西方資產美國高收益債券基金)(本基金之配息來源可能為本金) 經理人肯尼思 · 里奇認為,聯準會可能不需要如市場目前預期般的激進升息,看好隨著利率波動減緩,下半年債市投資機會值得期待。就非投資級債市而言,企業的資產負債表自 2020 年已顯著改善,就目前的評價面而言,即便再修正 20%,企業的資產保障倍數仍顯著優於前兩次經濟衰退期 (2009 與 2020),加上本波殖利率一度彈升至近 9% 的高位,也提供了價格下跌的良好緩衝。值此景氣前景未明之際,投資人不妨多元布局投資級與非投資級債,前者相對受惠景氣衰退或趨緩的環境,而非投資級債良好的企業體質與現今的高殖利率水準則是極具投資吸引力。

註: 以上提及之基金配置根據富蘭克林坦伯頓基金集團,截至 2022 年 6 月底。

< 本文提及之經濟走勢預測不必然代表本基金之績效 >< 本頁不代表對任一個股的買賣建議 >。

新興市場基金警語:本基金之主要投資風險除包含一般股票型基金之投資組合跌價與匯率風險外,與成熟市場相比須承受較高之政治與金融管理風險,而因市值及制度性因素,流動性風險也相對較高,新興市場投資組合波動性普遍高於成熟市場。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。投資風險之詳細資料請參閱基金公開說明書。

中國警語:境外基金投資大陸地區證券市場之有價證券以掛牌上市有價證券為限,直接及間接投資前述有價證券總金額不得超過本基金淨資產價值之 20%,另投資香港地區紅籌股及 H 股並無限制。本基金並非完全投資於大陸地區之有價證券,投資人仍須留意中國市場特定政治、經濟與市場之投資風險。

非投資級債券基金警語:由於非投資級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,故本基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損。本基金不適合無法承擔相關風險之投資人。本基金較適合投資屬性中風險承受度較高之投資人,投資人投資以非投資級債券為訴求之基金不宜占其投資組合過高之比重,投資人應審慎評估。

本基金之主要投資風險除包含一般固定收益產品之利率風險、流動風險、匯率風險、信用或違約風險外,由於本基金有投資部份的新興國家債券,而新興國家的債信等級普遍較已開發國家為低,所以承受的信用風險也相對較高,尤其當新興國家經濟基本面與政治狀況變動時,均可能影響其償債能力與債券信用品質。基金投資均涉及風險且不負任何抵抗投資虧損之擔保。

基金的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。本基金進行配息前未先扣除行政管理相關費用。

增益配息型類股:股票型基金之配息來源為基金投資標的所配發之股票股利,因投資標的股利發放頻率及日期不一,造成基金每月收到之股票股利收入將不平均。若當期收到投資標的之股利收入大於預計配息率,則基金僅由股利收入發放配息。若當期收到投資標的之股利收入低於預計配息率,則投資經理人得利用前期保留之股利收入,於必要時,亦得自本金配息,使配息率穩定。投資經理人將定期審視投資標的股利率水準及基金績效而調整配息率,使基金配息率貼近股利率,避免配息過度侵蝕本金之情形。增益配息類股的配息可能由基金的收益或本金中支付。任何涉及由本金支出的部份,可能導致原始投資金額減損。由本金支付配息之相關資料已揭露於本公司網站,投資人可至本公司網站 (http://www.Franklin.com.tw) 查閱。境外基金機構針對本基金配息政策設有相關控管機制,視實際收到股息收益及評估未來市場狀況以決定當期配息水準,惟配息發放並非保證,配息金額並非不變,亦不保證配息率水準。

本公司所提供之資訊,僅供接收人之參考用途。本公司當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本公司或關係企業與其任何董事或受僱人,並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,須自行承擔結果。本境外基金經金融監督管理委員會核准或申報生效在國內募集及銷售,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。【富蘭克林證券投顧獨立經營管理】投資基金所應承擔之相關風險及應負擔之費用 (含分銷費用) 已揭露於基金公開說明書及投資人須知中,投資人可至境外基金資訊觀測站 (http://www.fundclear.com.tw) 下載,或逕向本公司網站 (http://www.Franklin.com.tw) 查閱。本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。

上一篇

下一篇