鉅亨網新聞中心

銀華基金基金經理助理,《央行觀察》專欄作家趙博文撰文指出,展望明年,尚有5萬億左右的地方債枕戈待發,貨幣存量的派生可能依然難以降低;而“供給側”改革恐將對單純的投資拉動經濟有所弱化,實體經濟的貨幣流通速度大概率也將進一步下降,因此,從貨幣流動的角度看,依然利好資本市場。這篇文章具有一定參考意義。

12月以來,債券收益率快速下降,目前,10年國債、國開債已接近08年的最低點。如果我們從基本面的角度看,經濟和通脹數據相較之前,並沒有更差,部分數據如ip、cpi等,在11月還有所企穩;而金融數據更是在4月觸底后,連續7個月反彈。因此,當前收益率的下行很難用基本面解釋。而且,與今年初到春節的快速下行亦有區別:年初的行情主要體現在長端,下行速度快且幅度大,導致期限利差迅速收窄,是為了搏節后的資金寬鬆出現的交易行情;而本輪的下行更多是從3-5年期向10年期再向7年期傳導,是設定行情的特征。而且收益率越配越低,越低越配。

當前,幾乎所有機構給出的一個比較一致的原因就是“錢多”。因此,我認為有必要從貨幣的角度,嘗試分析當前的債市。

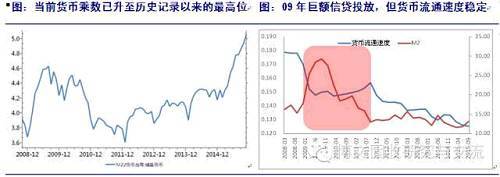

細分來看,“錢多”可以有兩層含義:一是貨幣本身的存量變多,即實體經濟或資本市場通過信用擴張,派生出更多的廣義貨幣,而如果期間基礎貨幣維持相對穩定,我們會看到貨幣乘數擴大。比如我們當前的貨幣乘數已升至歷史記錄以來的最高位。二是貨幣的流量變多,即貨幣的流通速度(換手率)變大。我們經常用m2衡量貨幣供給,如果給定供給不變,對貨幣需求的增加會導致貨幣流通速度增大,因此,貨幣流通速度衡量實體經濟對貨幣需求的大小。

如果一國的政府只是簡單的“印錢”,而實體經濟卻並沒有需求,甚至因避險情緒過高導致資本市場也沒有需求,則貨幣就不會流動。比如過去20年的日本,貨幣大多被鎖在自家的保險箱里;又如歐債危機時期的歐洲,貨幣大多趴在銀行賬上或存回央行。

因此,如果是實體經濟的復甦,導致貨幣信貸擴張,那么我們在看到m2上升的同時,也應該看到貨幣流通速度的抬升。即使像09年的巨額貨幣信貸投放,也由於房地產和地方融資平臺的投資帶動,導致貨幣流通速度依然基本保持穩定,10年-11年上半年甚至小幅抬升,表明巨額的貨幣流確實在追逐實體經濟的商品,而沒有追逐資本市場的金融產品。因此這段時間的經濟增速基本維持在10%以上,但股市和債市均表現不佳。而如果信用擴張並非由於經濟復甦,而是政府信用擴張,或很多沒有自生能力的國有企業通過政府背書而獲得更多信貸支援,則我們會看到m2上升的同時,貨幣流通速度卻在下降,今年的情況就是如此。

|

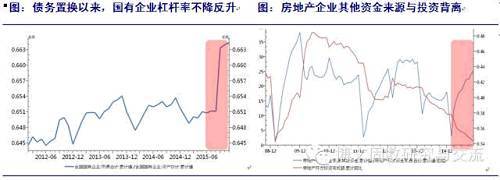

今年6月以來m2再次大幅上升,但與09年不同的是,這次信用擴張的主體是地方政府通過發行地方債,並轉手將募集資金撥付給城投平臺等國有企業,雖然最終會進行債務置換,但由於資金撥付與債務到期在時間上並不完全對應,從而造成重疊時期,這些國有企業的杠桿率不降反升。

需要說明的是,目前地方債已發行3.8萬億,但並不表示銀行資金減少了這么多。舉例來說:假設在初始時,銀行資產端有1億貨幣現金,負債端對應有1億存款;在銀行購買了1億地方債后,資產端的1億現金上交央行,代之以1億地方債,負債端1億存款不變;但很快伴隨地方政府財政支出1億給國有企業,而國有企業存回銀行后,銀行資產端計1億現金和1億地方債,負債端計2億存款。

而且,由於反腐導致目前很多地方官員的不作為,從而使得國有企業存回的這1億資金多數閑置在銀行賬上。另外,從房地產企業看,累計投資同比已大幅下降,但與此相悖的是房地產資金來源中的其他項(定金、預付款、按揭等)的占比今年以來顯著抬升,目前占比所有資金來源44%,處於08年以來的較高水平。說明房地產企業當前資金較為充裕,卻並不急於將資金用於投資。綜上,我們看到,地方政府自身的信用擴張創造了貨幣供給,但無論是國有企業還是房地產企業,都並沒有貨幣需求,因此導致當前m2雖然上升,但實體經濟的貨幣流通速度卻顯著下降。

|

那么,淤積在銀行賬面的貨幣去了哪里呢?我認為主要流向了資本市場。先看美國,在過去20年中,美國的貨幣流通速度不斷降低,同時10年美國國債收益率中樞水平也跟隨下行,這期間還涵蓋了2次加息周期,尤其是99-01年的加息周期,美國國債收益率依然下行。再看我國,刨除“錢荒”時出現的異數,我國的10年國債收益率也基本符合跟隨實體經濟貨幣流通速度的下降而下行。

貨幣一旦被派生出來,除非用非常手段,否則很難消失,但貨幣流通速度卻是很好的通過衡量貨幣需求,進而反映出對實體經濟和資本市場產品的需求的指標。如果實體經濟和資本市場需求都很低,貨幣就會被窖藏或趴在銀行賬上,如日本和歐洲。而如果像中國當前,雖然實體經濟需求較弱,造成貨幣流通速度趨勢性下降。但由於剛性兌付造成風險偏好較高,從而導致對金融產品的需求較高,造成資金流向資本市場,追逐金融產品,也就形成了當前的“資產荒”。

展望明年,尚有5萬億左右的地方債枕戈待發,貨幣存量的派生可能依然難以降低;而“供給側”改革恐將對單純的投資拉動經濟有所弱化,實體經濟的貨幣流通速度大概率也將進一步下降,因此,從貨幣流動的角度看,依然利好資本市場。 (文章來源:《央行觀察》公眾號)

上一篇

下一篇