Gas費真的越低越好嗎?

BlockBeats 律動財經

對 ETH 持有者來說,高昂的 Gas 費是一把雙刃劍:

好處是:高費用意味著高的本益比,能帶來更多的質押者收益,並對 ETH 供應施加通縮壓力。

壞處是:用戶體驗會很糟糕,因為用戶要被迫為 Uniswap 交易支付三位數的 Gas。

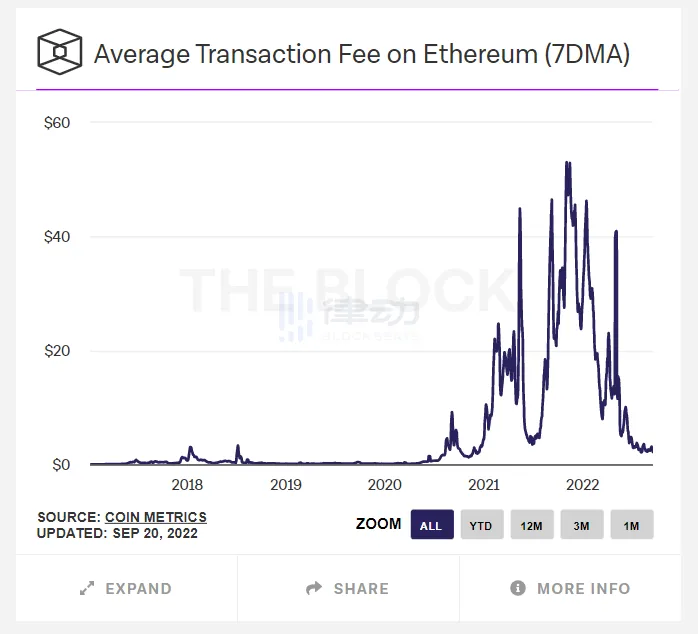

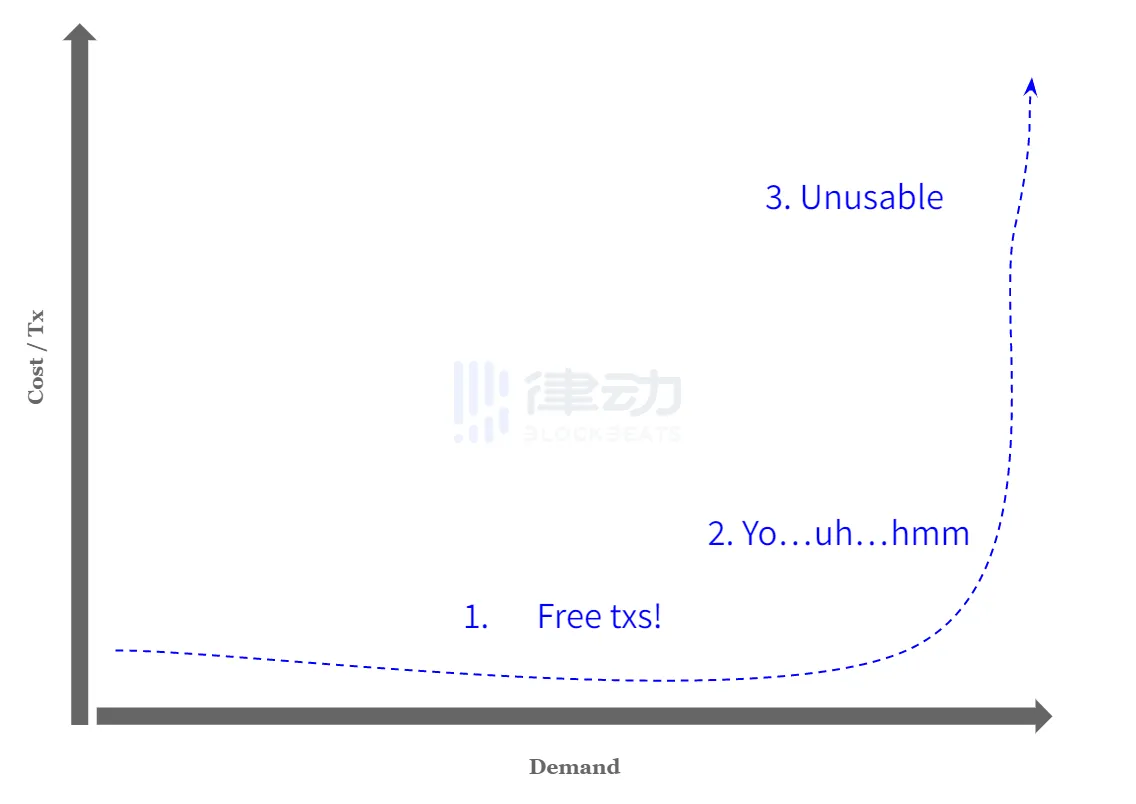

ETH 最理想的目標是在產生費用的同時避免過於昂貴的交易費用,這在 Layer 1 公鏈(如以太坊)上是困難的,因為一旦區塊空間被填滿,費用會以很快的速度增長。在區塊被填滿之前,交易基本上是免費的,一旦他們被填滿,用戶出價很快就會提高每個人的費用。

在當前市場上,大多數人認為交易需求已跌落懸崖,因為目前的平均交易成本約為牛市高峰時期的 1/20。但是,將其視為交易需求下降了 95% 是不正確的。

由於這種費用很容易飆升的動態,以太坊不會產生大量的費用(而今天的其他 L1 公鏈甚至幾乎不會產生任何費用)。

以太坊的最佳選擇可能是:

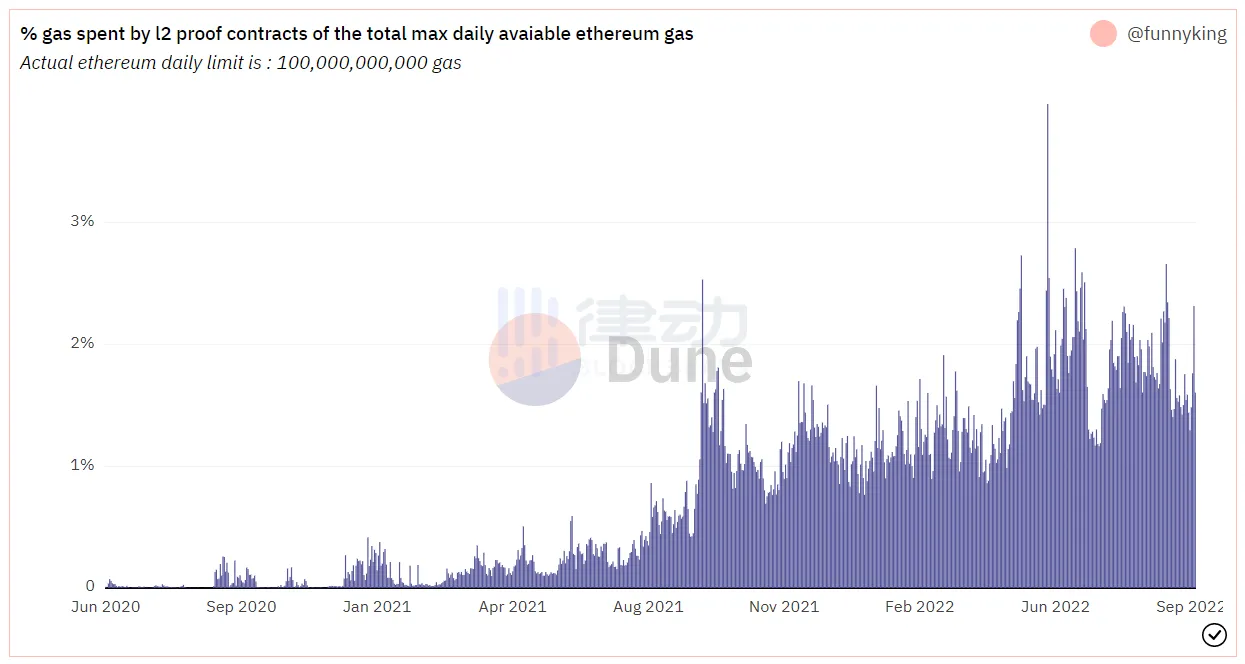

1. 二層網路,即 L2 開始在 L1 費用中占據更大的市佔率。這將意味著從目前 L2 消耗的 2% 的 Gas 轉向 25-30% 的範圍。

2. 由於巨鯨活動,L1 上的「舊版」應用程序仍不斷產生大量費用。

3. 在絕對交易量和用戶數量方面,L2 迅速超越以太坊 L1。

所有這些都可以保證即使需求飆升至超出我們在之前牛市中看到的水平,以太坊費用仍將穩定在 30-40 gwei 和略微通縮的水平。比這個標準稍高一點,就說明 L2 很可能「還沒有完成他們的工作」,我們也就會看到和以太坊競爭的 L1 市場市佔率的大幅增加。

在剛才描述的這種動態關係中,ETH 質押者將獲得約 3-4% 的實際殖利率。它分別來自:

1. 稀釋非抵押 ETH,占 1%(這將隨著時間的推移顯著降低到這些水平)。

2.MEV,占 1%(可能更高)。

3. 小費,占 1-2%。

我想表達的是:

1. 如果 ETH 本益比變得太有吸引力,就是在看跌以太坊,因為這意味著 L2 還沒有讓用戶上手。

2. L2 應該保證始終「合理」的 Gas 水平,但 L1 上的「舊版」應用活動將使 ETH 保持通縮。

3. 由於這些因素,ETH 質押者的實際殖利率在很長一段時間內「不應該」超過 3-4%。最終,如果這項技術成功,需求將永遠超過區塊空間供應。

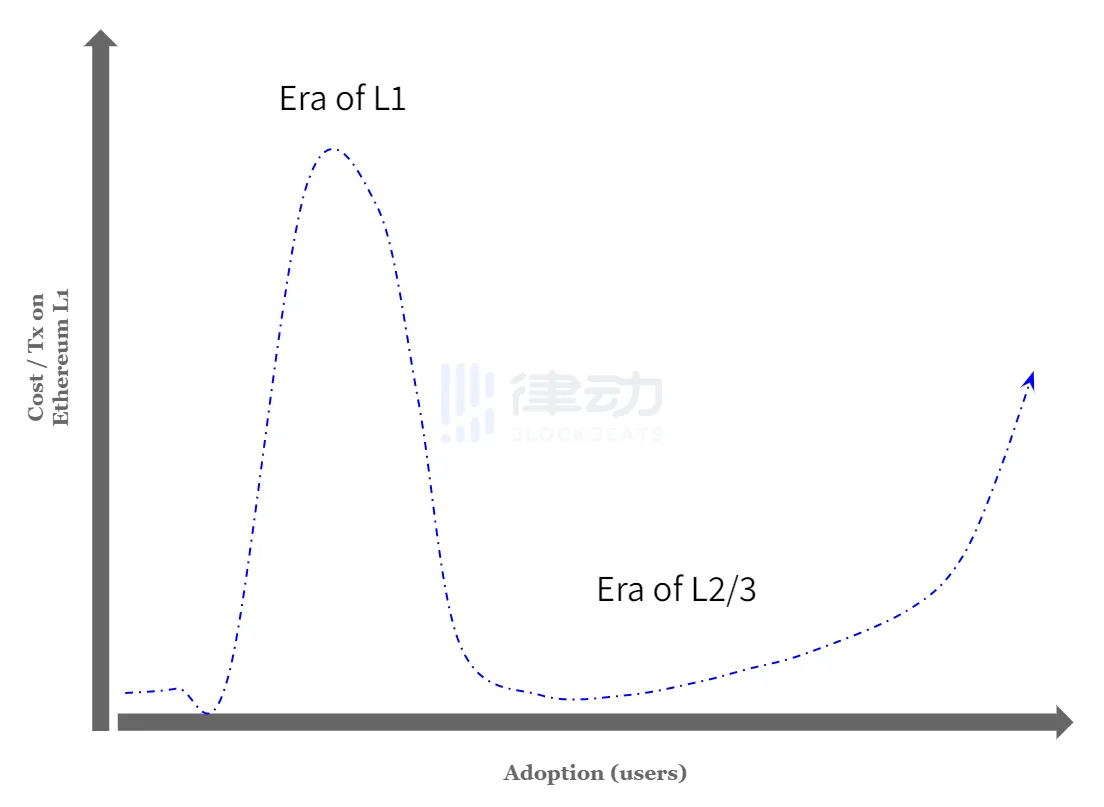

理想情況下,這種動態關係會隨著時間的推移呈現如下趨勢:

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇