BlockBeats 律動財經

全世界有 17 億人無法獲得銀行帳戶。

2021 年,美國 20% 的小企業貸款被拒絕。

Defi 銀行如何幫助緩解這些問題?

Web3 貸款並不完美,但我們正在取得進展。

以下是你必須知道的一些關鍵趨勢。

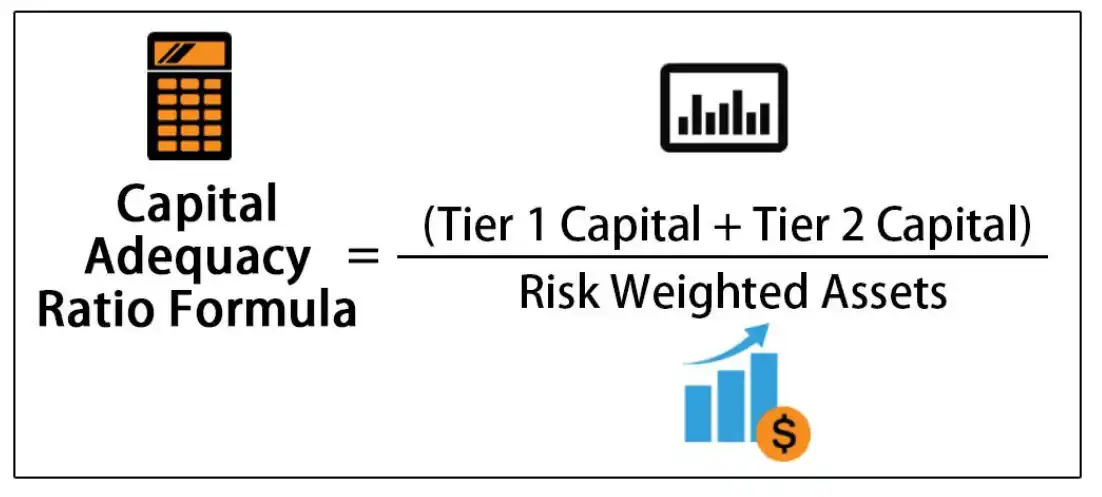

1/ 傳統銀行業務是如何運作的?

一般來說,銀行的利潤 = 貸款 - 存款

他們的貸款能力受到以下資本要求的限制,以 RWA 為分母。

風險評估起着至關重要的作用,因為它們直接影響着銀行的盈利能力。

2/ 如何衡量風險?

取決於人的判斷——你的信用分數、年齡、收入、目前的家庭地址,會影響你能借到多少錢。

銀行可能會低估有利潤隱患的資產的風險性。例如,早在 2008 年的住房泡沫。

3/ 為什麼選擇 DeFi 貸款?

- 24/7 向任何有抵押品的人開放訪問,不再有人類的主觀偏見。

- 沒有 KYC,保留了隱私。

- 透明度高,可以及時看到協議的情況。

- 槓桿作用,不需要在抵押品上創建一個應稅事件。

4/ 我們有 OG 貸款和借款協議,如 @@compoundfinance 和 @AaveAave,但前方仍有障礙。

- 加密貨幣價格 24 小時波動,當用戶的存款抵押品價值下降時,用戶很容易被清算。

- 感染性資金池。

- 抵押資產的選擇有限。

5/ 澄清一下,當抵押資產出現嚴重下滑時:

- 清償失敗

- 同一池子裡的其他「健康」資產受到感染(留下壞帳)。

協議因安全性原因限制其抵押品上市,但同時,也限制了貨幣市場的擴張。

6/ 有其他方法可以解決這個問題:

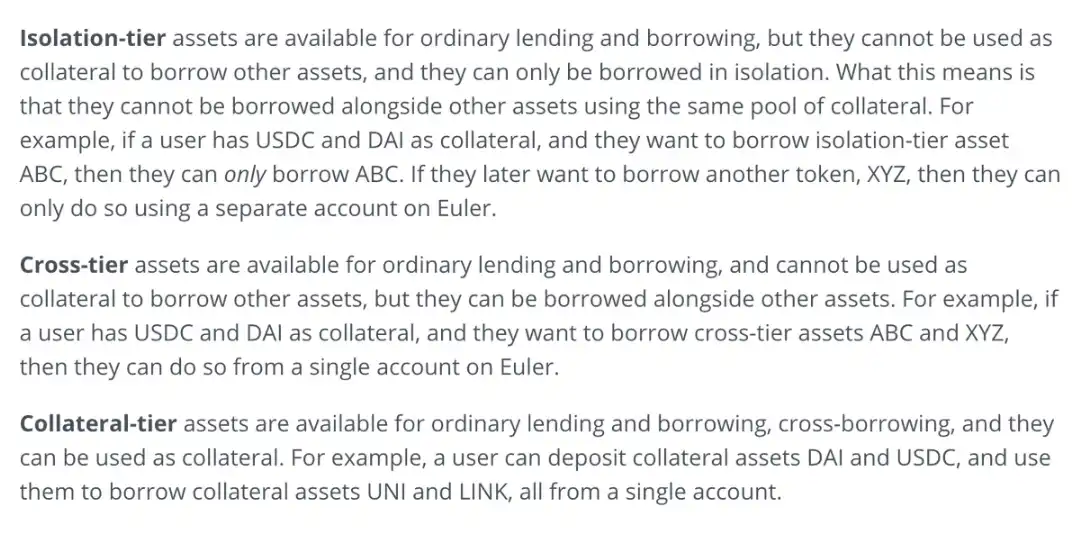

@eulerfinance 將資產分為隔離層、交叉層和抵押層(風險最大到最小),使得Token被借入、借出或作為抵押品的同時也限制 Token 被借入、借出或作為抵押品。

7/ 這是一個偉大的倡議,但對資產風險的評估仍然是以人為本。而且,錯誤的資產分類仍然可能導致我們之前列出過的問題。

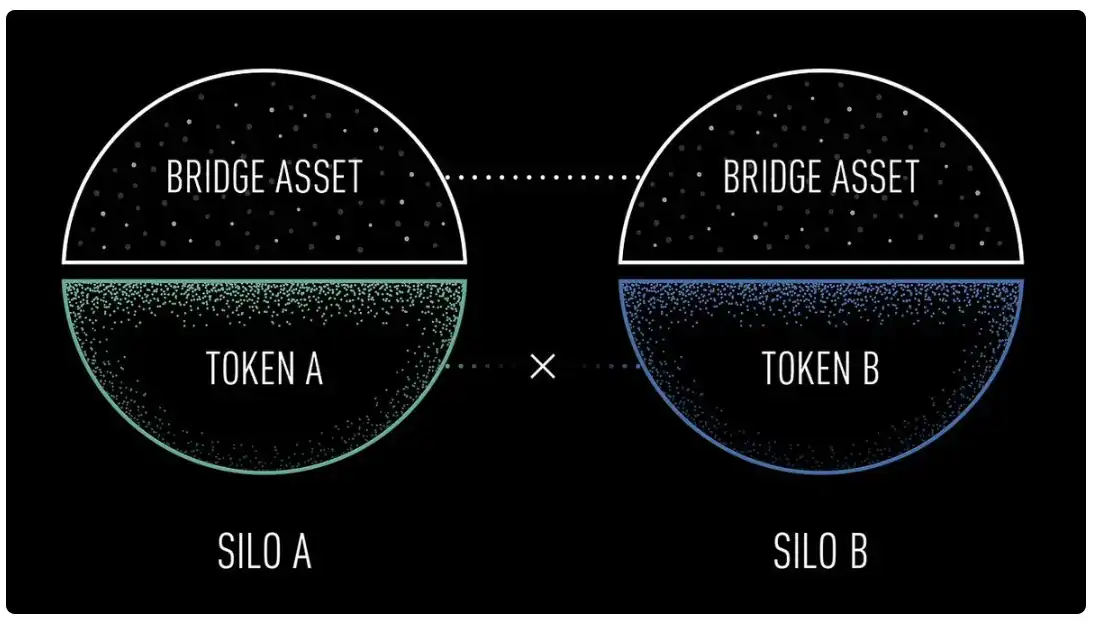

@SiloFinance 允許用戶為任何與橋樑資產(如 ETH)配對的 Token 創建貨幣市場(Silo)。

8/ 例如,如果 Token A 崩了,只有筒倉 A 的橋樑資產受到影響。風險被隔離了,所有其他類型的資產都保持安全。

但孤立的貨幣市場仍然容易受到 oracle 操縱。

如 Rari Fuse 市場漏洞:

9/ 除了重新設計的貨幣市場外,還出現了新的抵押品類型。

例如,@BendDAO 允許用戶以藍籌股 NFT 作為抵押品借入 ETH.

此外,@PineLoans 正在試驗一種「抵押」功能,用戶能夠在購買 NFT 時獲得幫助。

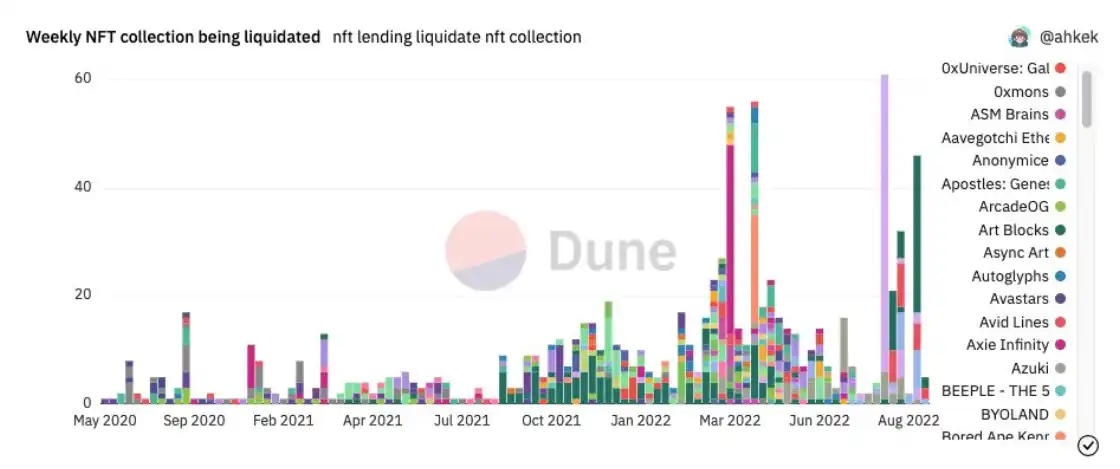

10/ 然而,由於 NFT 的流動性差,甚至在熊市時期更加不穩定,借款人可能比加密抵押品儲戶更經常被清算。壞帳 > 恐懼 > 銀行擠兌。

(自 2021 年下半年起,清算開始變得更加嚴重)

11/ 但隨著 NFT 炒作的冷卻和可能的新拍賣機制的發明,它們仍有潛力幫助提高 NFT 市場的資本效率。

@centrifuge 正在將現實世界的資產(房地產、汽車等)作為 NFT 形式的抵押品入駐 DeFi.

12/ 他們的產品解鎖了新的機會,成為連接現實世界和加密貨幣的橋樑。

不過,合法的 NFT 作為現實世界資產的憑證還是一個問題。

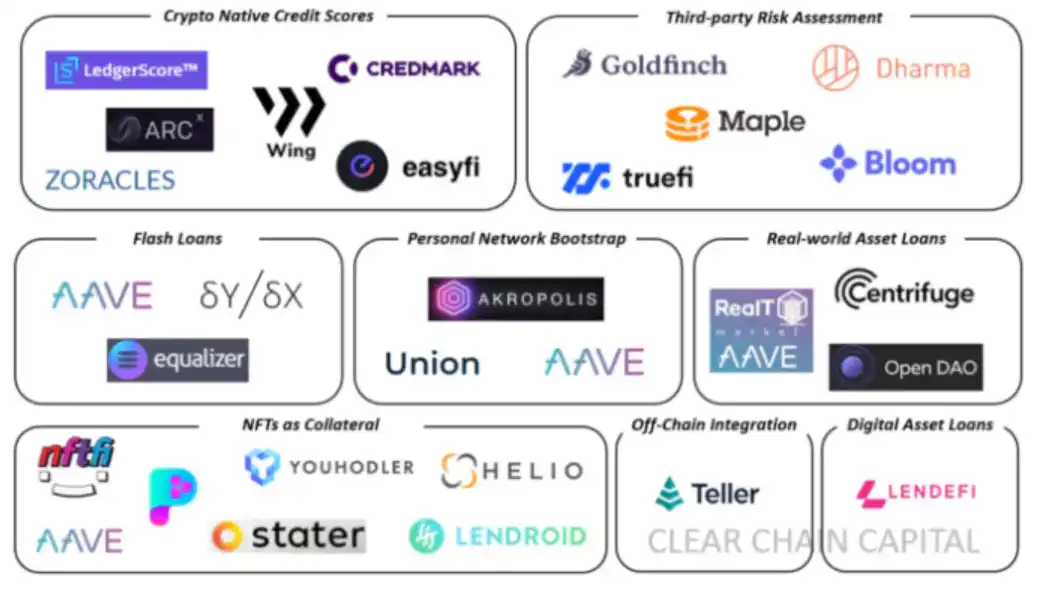

還有更多的分類,這裡有一個 Web3 借貸的生態系統圖,由 @ClearChainCap 提供。

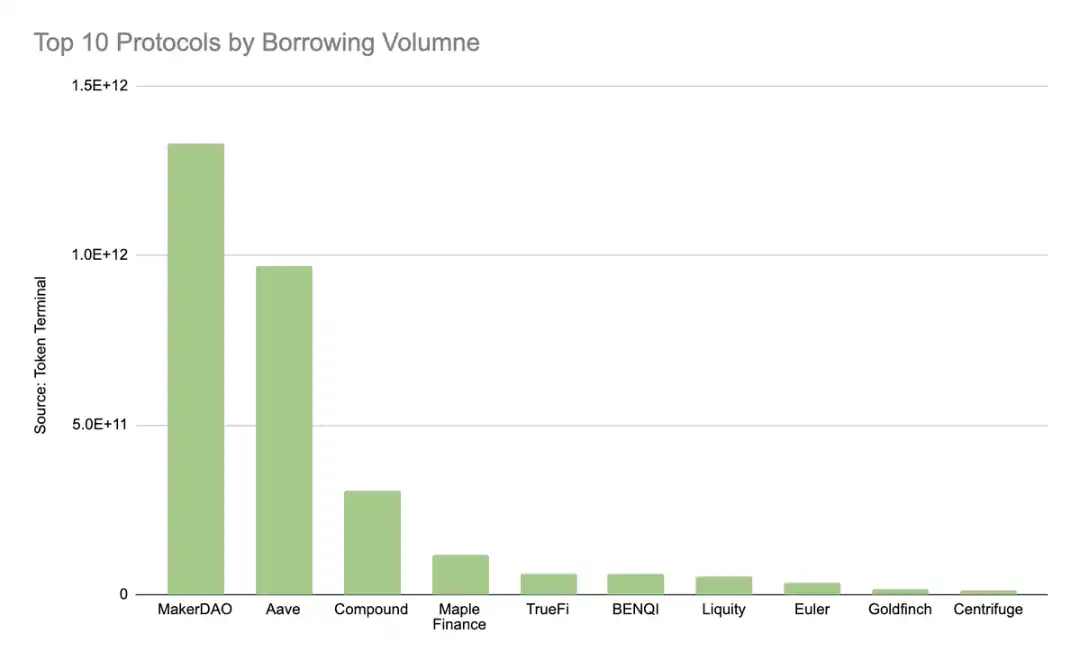

13/ 根據下圖,以 MakerDAO、Aave 為首的 OG 協議主導了借貸市場。

孤立的貨幣市場,以 NFT-抵押品為導向的協議在該領域仍是相當小眾的。

我們仍然處於一個新生階段。

(NFT 的總借貸量只有 174k)

14/ 關鍵點:

相信代碼而不是人類的判斷,為另外十億用戶打開了金融通道。

有大量的惡意意圖和行為。但我們不是直接屏蔽,而是想出智能機制來阻止它們。

事情變化很快。保持警惕。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇