BlockBeats 律動財經

截至今年七月底,以太坊域名服務獨立地址數已突破 50 萬,Web3 正收穫越來越大的用戶群體。從 2017 年開始,Web3 基礎設施逐漸完備,呈現出從「泥濘小路」到「柏油公路」的變化。但與此同時,行業生態繁榮依然與市場牛熊高度掛鈎,鏈上數據價值尚未完全被發掘,新的應用場景和用戶交互機制還有待解鎖,Web3 行業仍處在爆發的前夜。

近日,雲九資本合夥人牛鳳軒參加了網易科技數字星球聯合投中網舉辦的《Web3 的投資和創業機會》沙龍,與 BAI 資本合夥人汪天凡、青松基金合夥人張放以及 Web3 場景實驗室發起人楊林苑一起,探討投資人眼中 Web3 行業的發展情況、投資布局思路和對創業生態的觀察。以下是分享內容整理:

我想先從創業者視角來分享一下我對 Web3 行業發展的理解,因為相比於投資人,其實我個人更適合被定義為創業者。我從 2014 年底就開始創業。第一次創業是做傳統 Web2 行業的 SaaS 工具,但並不是很成功,只經營了兩年,到 2017 年就關閉公司。同年我在 Web3 行業開始了我的第二次創業,創立了數據公司 DappReview。

從 2017 年到 2021 年的四年時間裡,我感觸頗多。2017 年我初入 Web3 時,我們基本上是開荒者。當時除了以太坊,還有一些其他的鏈以及鏈上的開發工具。甚至基礎到錢包等一些開發者生態的基礎設施都並不完善,更不要提應用了。雖然那時大家已經在暢想一些場景,包括金融,遊戲,身份,社交等方向,但當時行業基本上還是荒蕪狀態。

而經過四年的周期,我們可以看到基礎設施的逐漸完備,我將其形容為,從「泥濘小路」到「柏油公路」的變化——可以行駛車輛,但還未容許飛機通過。四年前,走這條路是十分艱難的,以開發者、創業者的身份進入,很多事情沒法做到。相反,如果拿 Web2 創業做對比,行動端 APP 的開發者無需擔心網路、儲存性能、計算性能等問題;大部分情況下,創業者只需要想清楚產品怎麼做,解決什麼用戶需求,產研是否跟得上即可。但在 Web3 行業里,基礎設施有非常多的限制,我們需要知道能做的和不能做的。四年裡,我也看到了中間層和協議層從 0 到 1 的爆發,應用層也在基礎設施開始完備的背景下,迎來了第一次的爆發,實現了從 0 到 1,今天在進行從 1 到 100 甚至從 100 到 1000 的過程。

其他幾個賽道,包括遊戲、NFT、元宇宙等,我個人認為尚處於早期階段。同時,上一周期的形勢孕育出了很多現在的頭部項目,如 OpenSea、Sandbox、Uniswap、Aave、Axie 等等,這些項目都是在 2017 到 2019 年,上一輪牛市末期和熊市初期間成立的,而並非都是在去年和前年的牛市中誕生的。

這些公司經歷了很多。我在 2017、2018 年做 DappReview 的時候就結識了 Sandbox 跟 Axie 的成員。熊市特別難熬,他們一度融不到足夠的資金。2019 年底的時候,Axie 跟 Sandbox 同時在融資,當時他們的估值是 1500 萬美金,只融 150 萬到 200 萬美金。而現在 Web3 的項目起步動輒 2000 萬美金到 5000 萬美金。

這個市場周期中,我作為創業者見證了許多有意思的事情,下面我會分享其中一部分。

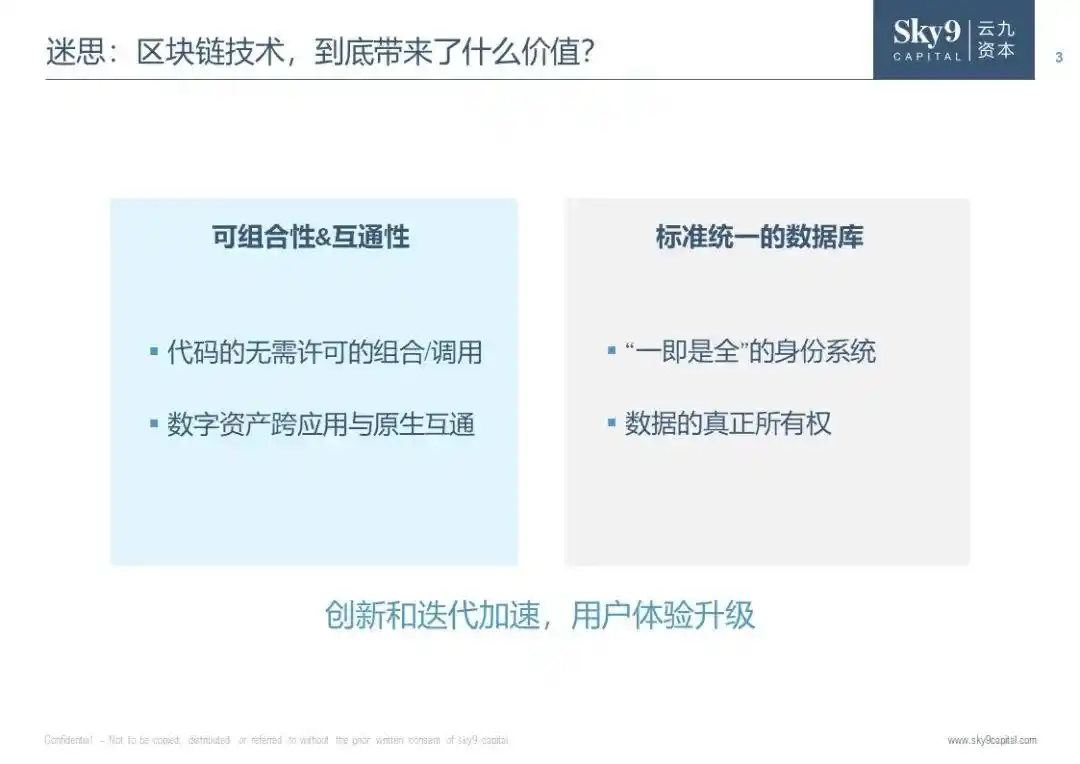

四年間,我一直問自己:以區塊鏈技術作為底層基建的 Web3,到底能帶來什麼樣的價值?這也是很多人會去思考的問題。2017 年我開始做 DappReview,2019 年底 DappReview 被一家交易平台收購,此後我做了一段時間的個人投資,再後來我加入了雲九資本做 Web3 的投資。四年裡,我通過創業實踐和投資經驗反覆思考過這個問題。我自己認為的答案有兩點:

第一,可組合性,即互通性。可組合性,本質上是代碼層面無需許可的組合和調用。比如,用智能合約在區塊鏈上寫了代碼,其他人無需許可就能調用該代碼和接口,在此生態上構建新的東西。以及數字資產(無論同質化還是非同質化)都可以跨應用與原生互通。Web2 的很多支付應用,某一個應用中的錢是無法在另一個應用中使用的;或者遊戲中的道具裝備,在另一個的遊戲中也是無法使用的。但是在基於區塊鏈技術作為底層去上層構建應用的特點是,僅需資產即可實現實時跨應用調用。這是一件原來很難做到的事情。另外,由於代碼的可組合性(我們把它稱之為樂高邏輯),就好比在疊積木,我製造了方塊,別人可以在我的樂高積木上搭建其他的東西,這就使得整個行業發展非常迅速。縱觀 2020 年整個 DeFi 的發展,僅在兩三個月的時間裡面,賽道就探索出了無數的可能性。在底層的借貸和交易等最支柱的應用之上,我們構建出了各種聚合器,以及其他有意思的產品。

第二點是 統一的數據庫。統一的數據庫指的是,將現在海量的 Web2 應用背後的數據全部打通。比如,一個用戶在其五個應用里的所有數據都是在同一個地方讀寫,只需要一個地址就可以登錄每個應用,那麼這個數據庫的價值將是巨大的。

今天,大部分的頭部項目都是在熊市孕育出來的,而中基礎設施是重中之重。沒有公路,就無法開汽車;沒有飛機場,就無法開飛機。

接下來是由此展開的兩個我們認為比較重要和有意思的投資主題:

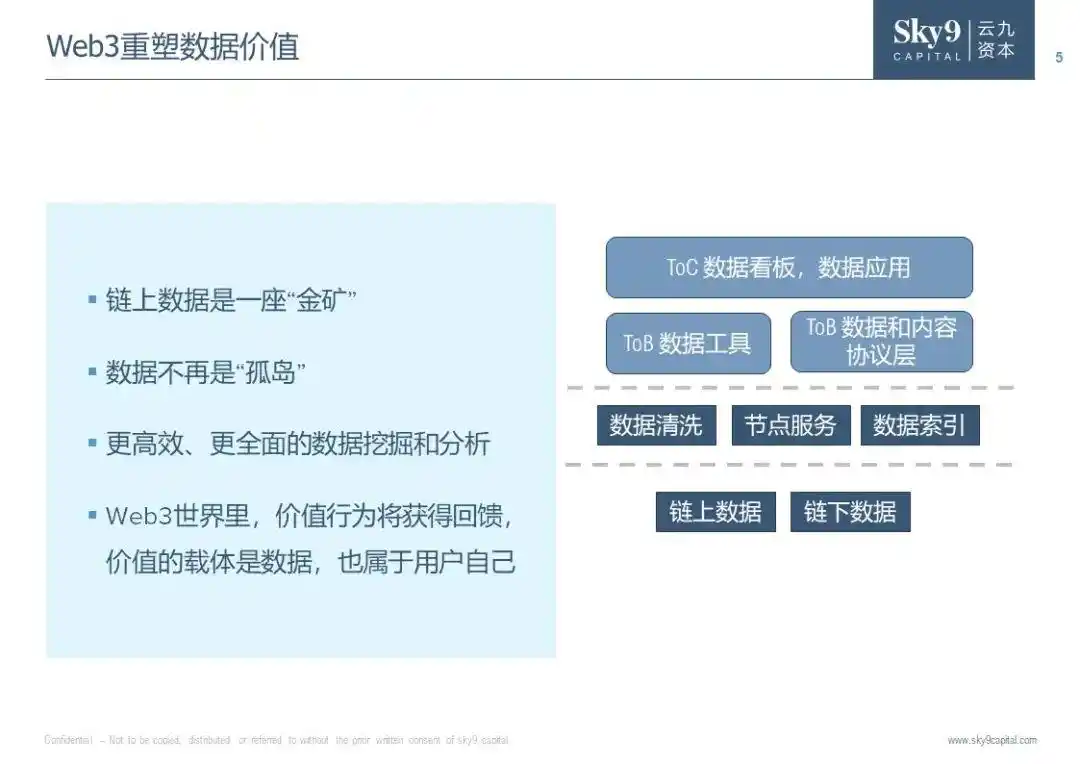

第一個是 數據 的投資主題。如前所述,整個區塊鏈帶來的價值之一是標準統一的數據庫。在該數據庫中,我們認為鏈上的數據其實是一座「金礦」:每個人都有一個地址,這是你的唯一標識。如果你將該地址運用在多個應用上,你所有的相關數據都會記錄在你的數據看板上,記錄在該地址下面的交易流中。我們就可以給地址打上各種標籤,進行分析。數據不再是孤島。而在過去,我們在微信等各種 APP 里留下數據,那些數據只會存在於每個公司自己的數據庫里,這就是數據孤島,因為大公司不會把數據分享給別的公司。但是現在不同,整個以太坊上面所有的數據都公開可見,雖然是匿名制,沒法知道地址的主人,但是地址曾經的行為、使用過的 DeFi 產品、使用過的 Game-Fi 產品、做過什麼樣的交易,這些資訊都是可以無縫抓取到的,還能做更全面更高效的數據分析和挖掘。基於這套邏輯看,從底層的數據源,往上一層進行數據的清洗、分析、索引,還有節點服務;再往上一層,在數據分析過後,有各種各樣基於這些數據和內容的一些協議層項目,還會有很多 ToB 的數據工具、ToC 的數據看板和數據應用。

上面列的這三層,每一層裡面都已經出現了獨角獸級別的公司,而且是有實際收入的,我們非常看好這個賽道。因為現在處理數據,跟過去不同的一點就在於可以更全面的看到地址下面所有的數據行為,這些數據行為都是可驗證的。我們投了一些公司,比如 Galxe(原名 Project Galaxy)和 CyberConnect,其實就在做鏈上的社交圖譜,以及用戶的數據聚合。

我觀察到很有意思的一點是,現在行業裡面招人,會問他用過哪些應用。雖然簡歷上會寫曾經用過的產品、研究過的產品,但這不一定真實。而只要有了他提供的地址,就可以看到該地址是否真的曾經進行過他所說的行為,比如參加過 DeFi 項目、購買過 NFT,可以驗證他過去所有在鏈上的行為與操作,是否與他自己聲稱的一致。

第二部分是 應用層。我們認為下個周期,即未來三年到四年,會是應用層大規模爆發的階段。在上一個周期,其實應用層裡面 DeFi 已經完成了從 0 到 1 的用戶和價值的沉澱,流存下來了一些非常基礎的 DeFi 應用,即便在熊市也會有用戶使用。但是反觀一些其他的賽道,無論是遊戲、社交還是 NFT,它們雖然在上輪牛市周期中存在一定的炒作和泡沫,但是熊市一來,這些賽道的用戶都流失了,意味著它本質上還沒有找到自己的打開方式,依舊在早期探路階段。Web3 的殺手級應用不是把今天的 Web2 應用簡單地疊加一個錢包登錄,而是結合區塊鏈上的底層特性,即可組合性和標準統一的數據庫,在一些特定的場景下,通過創新機制和玩法去解鎖用戶新的交互方式,從而創造實際的價值。DeFi 就有類似的例子。很多早期 DeFi 的項目,比如 Swap,並非現在 AMM(自動做市商)的機制,而是用訂單簿的機制。

因為大家覺得中心化交易平台都是訂單簿,有人掛賣單,有人掛買單,相互交易,所以有很多人去做訂單簿的種交易。但是最終證明該模式並不適合鏈上應用和鏈上 DeFi,最終 AMM 機制的 swap 贏得勝利。借貸其實最早也是 P2P 的借貸方式,最終也是驗證不成立的。最早 Aave 的模式是 Ethlend,這其實是 P2P 的借貸,但是沒有成功,最終的 compound 其實是通過池子的方式把 DeFi 的借貸協議做到當今的規模。從中,我們得出,在特定的場景下會有全新的玩法。這個全新的機制一定與現在的模式不同,會打開一些全新的交互方式。我們所看好的下個周期的賽道,都一定會帶有新的機制、場景和玩法,這也是我們對新項目的重點關注。如果只是改變現有的模式,或者生搬硬套 Web2 的產品加錢包登錄,我們認為它將很難成功。只有找到全新的玩法,才有可能脫穎而出。

最後是關於創業者可以做什麼。我自己也是創業者,在上個周期也曾熬過了一個熊市。在我看來,首先,需要儲備足夠多的資金來應對熊市。熊市可能延續兩年、三年,甚至更長;熊市也有可能很短,明年就開始牛市。但是我個人建議每個團隊都能夠準備好至少 2-3 年的資金,以堅持到牛市爆發。

在熊市時,團隊需要用心找到真正的產品需求和目標用戶,而非跟風追逐牛市的熱點,在虛假的繁榮之下過度關注價格或者虛有用戶,從而忽略了產品的本質。上一個周期中,其實 Axie 和 Sandbox 等項目都是在熊市中艱難生存下來的產品和團隊。當時有至少 20 個團隊,產品也相似,無論是類似於 Axie 的產品還是 Sandbox 這種元宇宙產品。區別在於其他的團隊沒有熬下來,很多在 19 年底、2020 年初就發聲明停止營運。所以,比別的創業者能堅持過更長的時間,熬過熊市,本身就是非常重要的事情。

對於准創業者來說,我希望你們 先成為 believer,再成為 builder。行業在熊市的時候是非常可怕的。2018 年有很多創業者進入行業,但是做了一年後,沒有正反饋,就有人熬不住離開了。再做一年,到 2020 年,尤其是 3 月 12 日,2020 年 3 月 12 日是行業歷史性的日子,因為那一天整個行業的價格跌了非常多,甚至很多這個行業多年的從業者都產生了動搖和質疑。因此若是對行業沒有很強的信仰和真正的熱愛,就很難在熊市中堅持。

第二點重要的是,拋開歷史包袱,在行業裡面沉浸一段時間,再去想做什麼。Web3 行業其實在上兩個周期還是草根創業的時代,而今天,有很多優秀的大廠工程師出來,他們把傑出的產品研發能力、管理能力、組團隊能力帶入了這個行業。但是這個行業需要一段時間的沉浸去理解和認知,因為它剛從「泥濘小路」,變成「柏油馬路」,這裡面依然有很多的不完善。有些曾經的 Web2 創業者進來之後,會覺得大家的產品太簡單了,而他可以做很複雜的東西,但這件事情其實並不是那麼容易做的。所以需要在行業裡面去沉浸一段時間再去想自己可以做的是什麼,有哪些限制,而不是好高騖遠。很多優秀的人,一進來就想大展拳腳,但其實行業的基礎設施還不足以讓他們去製造這些東西。

Q:Web3 的投資,跟之前其他行業的投資最大的區別是什麼?

首先,相對來說,我投 Web2 的經驗會少一些。而在 Web3 投資中,我的直觀感受是比較難去做一些深入的 DD(盡職調查)。有些項目團隊可能有人在美國,有人在英國,有人在新加坡等等,甚至說很多項目我們在投資時並沒有在線下見過團隊。所以,對於一些去中心化辦公的項目,在投資角度來說還是有挑戰的。但是有些這種項目還是得投,比如前兩天 Nansen 的 CEO 發了條推特說他們幾個 Co-foudner 第一次在線下見面。Nansen 已是將近 10 億美金估值的項目,去年收入大約幾千萬美金。當時我投資 Nansen 的時候,也沒有見過 CEO,只是覺得產品不錯。所以對 Web3 項目的團隊、創始人的 DD 和 reference 其實是更複雜的。

同時,Web3 投資的投資人結構更龐雜。傳統行業一輪融資最多是三四個機構參與,但在 Web3 投資一個輪次多達十幾個機構都很常見。每個機構是可以在不同的地區或者領域能夠幫到項目,提供一些資源的支持和一些 value add 的服務等。而機構能否提供這種附加值,也是能否投進這個項目的門檻。因為市場上目前並不缺錢,而是缺好的項目,這也是現在的市場供需環境導致的。

Q:你最看重 Web3 哪些領域的機會,會偏好哪一種類型的創業者?

現階段,我們會更側重於基礎設施和中間件,因為我們覺得底層的開發環境和基礎建設還不夠完善,所以很重視這一塊。在應用層,我們看好更有新意的玩法、機制、設計。相比團隊、賽道、產品這幾個因素,我們更希望看到有創意的產品。其實在很多賽道都看到了許多同質化產品,我們認為它們大機率都是無法成功的。我們偏好一些有創新、賠率比較大的案子。

就團隊而言,除了一些基礎設施、比較 technical 的方向對團隊本身的硬實力有一定的門檻和要求,此外對於一些協議層和應用層的東西,我們還是認為想法比團隊本身的配置更重要,我們對團隊的要求會相對弱一些,更着重去觀察這些想法是否有創意。我們比較看好的一類創業者是,首先要高度關注行業,應該比我們在賽道里懂得更多,而不是泛泛而談一些我本就已經知道的事情。我們更喜歡涉足到我們未知的領域的人才,我們認為他更關注這個行業,其心態不只是做做項目。相反,那種懷抱「拿着錘子找釘子」心態的創業者不是我們特別喜歡的類型,因為我覺得行業還足夠早期,依然有機會做革命性創新,而非只是組織一批開發人員,去融資做產品。

我們希望創業者真的信仰這個行業,無論是尋找需求還是提出有意思的想法,他得是以做大事為目標的。

Q:這個行業最大的坑是什麼?能不能給新進入 Web3 的創業者一些提示?

我認為當下一個明顯的問題是,很多人信心滿滿,立志入行之後要大展宏圖,卻發現並沒有用戶,或者活躍用戶其實很少,且這些用戶還基本是以薅羊毛為主的——如果項目無法給一些激勵,用戶可能就會離開。我覺得這是行業的階段性問題,它背後是有多重因素的,有行業基礎設施不健全的原因,也有產品本身未滿足用戶剛需的原因。所以我前面才在分享里提到,創業者進來之後應該先沉澱一段時間,再去想我要做什麼,明白什麼能做,摸清行業現狀,再去開始創業。我覺得行業最大的坑是,行業內的實際感受和行業外呈現的表象是不太一樣的,不親身實踐其中無法知道。就好比過河,小河看似淺,但是過河時才發現水很深。這是對於創業者來說比較大的挑戰。

Q:除了資金之外,你們能給創業者提供什麼樣的價值和幫助?

投資 Web3 的基金,其核心競爭力在於給被投資項目帶來額外的價值。依我看,它分成業務和資源兩方面。在業務上,首先,很多 Web3 的早期項目,特別需要業務和產品的支持,乃至深度參與、出謀劃策。比如 Uniswap V3 的白皮書其實是 Uniswap 的團隊和 Paradigm 研究團隊一起發布的,所以頭部基金其實都有自己的研究團隊去深度參與項目,而這也是為項目創造價值的體現。我們一直在嘗試去對 portfolio 在產品和方向方面提供更多的建議,和他們共享想法,他們有需要的時候隨時可以找我們。有些項目在產品的開發階段和轉型的過程中,我們會非常密集地跟他們見面,甚至每周一次。

其他的幫助,我相信大部分投資人其實都會去做,比如說 token 的經濟模型設計、資源上的對接、牽線其他的項目合作。但我認為更重要的還是在業務上提供支持,因為其實行業間的合作是很開放的,資源的對接其實相對容易。還有就是招人。我們幫 portfolio 招了一些人,我相信這也是大家都會做的事情。所以核心還是,我們希望去理解我們投資企業的產品方向,在方向上提供更多的見解和關注,去幫助他們在這條路上走得正確,去到更高的舞台和更廣的市場。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇