BlockBeats 律動財經

本周從 10 月 24 日到 10 月 31 日,BTC 最高附近 21000,最低接近 19146,震盪幅度達到 9.6 % 左右。

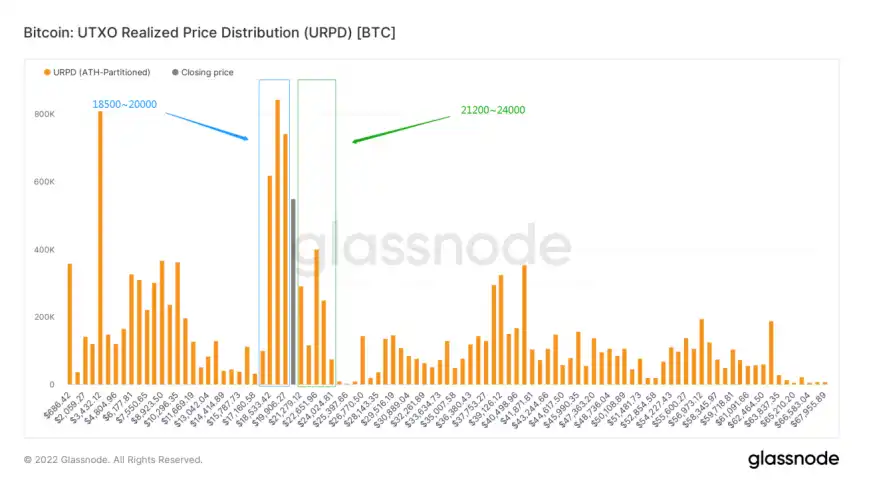

觀察近期籌碼分布圖,在約 18500-19900 附近有大量籌碼成交,將有一定的支撐或壓力。

• 分析:

1. 18500 ~20000 約 230 萬枚

2. 21200~24000 約 179 萬枚

• 短期內跌不破在 16000~18500 機率為 63%;

• 其中短期內漲不破 23400~26000 的機率為 58.8%。

• 美國

1. 9 月核心 PCE 物價指數年率 5.1%,高於前值 4.9%,低於預期值 5.2%;核心 PCE 物價指數月率 0.5%,低於前值 0.6%,持平預期值 0.5%。

2. 10 月製造業 PMI 初值 49.9,為 2020 年 6 月以來首次跌破枯榮線,服務業 PMI 初值 46.6,連續四個月萎縮;綜合 PMI 初值 47.3,預期 49.3。

3. 第第三季 GDP 增長 2.6%,當周申請失業金人數 21.7 萬人,低於預期 22 萬人,高於前值 21.4 萬人。

4. 第第三季核心 PCE 物價指數與預期值 4.5% 持平。

5. 第第三季勞工成本指數季率 1.2%,低於預期值 1.3%,持平預期值 1.2%。

6. 本周美國 30 年期固定利率的貸款平均利率突破 7%,創二十年新高。

7. 上周美國原油和精鍊石油產品的日出口量合計飆升至 1140 萬桶,為有記錄以來的最高水平,白宮拒絕排除管制燃油出口的可能。

• 歐盟

1. 歐元區 10 月綜合 PMI 初值下滑至 47.1,低於預期的 47.6,為 2020 年 11 月以來的最低水平,製造業 PMI 初值為 46.6,低於預期的 47.9,為 29 個月以來最低值;10 月服務業 PMI 降至 48.2,創 20 個月新低。

2. 歐洲央行本周再次升息 75 基點,歐央行管理委員會決定,將在 12 月討論減少 QE 項目下的持債和決定減少購買資產的關鍵原則。

3. 華爾街預測斯托克歐洲 600 指數今年將累計下跌 17% 到達 406 點,為 2008 年全球金融危機以來的最差表現。

4. 德國第三季 GDP 環比增長 0.3%,年增率增長 1.2%,均超出市場預期。

5. 德國聯邦統計局數據,10 月德國消費品價格年增率上升 10.4%,高於市場預期的 10.1%。

• 亞洲

1. 本周韓國政府宣布啟動 1.6 兆韓元規模的企業債收購工作。金融機構也將向一個基金支付 3 兆韓元,以穩定信貸市場。

2. 本周日本政府公布了新的經濟刺激計劃,追加投入 29.1 兆日元(約合 2000 億美元)的預算;包括地方政府和私營部門,總規模將達到 71.6 兆日元(約合 4900 億美元)。

• 其他

1. 國際清算銀行(BIS)數據顯示,全球外匯市場交易量躍升至歷史新高。

a. 美元依然是占比最大的貨幣,外匯交易中約 88% 的貨幣涉及美元;

b. Rmb 市場市佔率增長最大,從 4.3% 擴大至 7%,排名從 2019 年的第 8 位上升到第 5 位。

1. 新加坡高等法院:NFT 可被視為財產

2. 蘋果 App Store 將提供應用內 NFT 鑄造、購買和銷售服務

3. PayPal 已新增密鑰作為帳戶登錄方式

4. 英國新首相里希·蘇納克:相比 Crypto Punks,我更喜歡 BAYC

5. 五個國家控制着全球比特幣節點的 30%, 分別是美國 1844 、德國 1362、法國 434、荷蘭 374 和加拿大 297

6. 數據:目前 63% 的以太坊區塊處於 OFAC 的審查範圍

7. 以太坊開發人員希望明年實現四個關鍵目標,包括可擴展性、隱私、基礎層抗審查性和帳戶抽象,V 神認為,解決可擴展性是第一要務

8. 香港計劃使零售加密貨幣交易合法化,以成為加密樞紐

9. Telegram 推出基於 TON 鏈的用戶名拍賣平台

10. 公鏈 Sei 發布白皮書:引入 Twin-Turbo 共識和並行化 Cosmos 鏈

11. OpenSea 舊合約發現漏洞,未取消 Wyvern 協議授權的用戶存在 NFT 被盜風險

12. 公鏈 Sei:1% 的Token供應量分配給激勵測試網,並獎勵社區早期成員

13. 合併使以太坊網路功耗降低 99.9% 以上

14. ZkSync 正在開發以太坊 Layer3 網路「Opportunity」

15. DogeCoin 市值突破 150 億美元,位居全球加密貨幣市值排名第 8 位

16. 摩根大通旗下區塊鏈子公司 Onyx 推出數字資產交易平台等四款新產品,以實現不同類型的數字資產價值交換。

長期洞察:用於觀察我們長期境遇;牛市/熊市/結構性改變/中性狀態

中期探查:用於分析我們目前處於什麼階段,在此階段會持續多久,會面臨什麼情況

短期觀測:用於分析短期市場狀況;以及出現一些方向和在某前提下發生某種事件的可能性

• 各個參與組者狀態熱力圖

• 籌碼狀態熱力圖

本周從合力推動的角度來洞察市場與行業。

(下圖 各個參與組者狀態熱力圖)

除市場總體普通用戶在保持增長狀態外,其他巨鯨和大戶等參與者均已進入觀望或輕微拋出的態度。

單個全體無論是巨鯨還是單個大戶,對市場造成的效果都會較小,甚至在某些情況下是微乎其微。

但是與此同時,值得重視的是,如果市場陷入分歧,那麼市場的單一方向的力量將會下降。

也就是說,合理所造成的市場效應和空間是最強的。

目前的合力狀態階段已經相對變弱。

同理可應用在當前市場判斷中:

如果保持當前狀態,可能對於未來向上的空間將會變得有限。

(下圖 籌碼狀態熱力圖)

由此可以直觀看出,市場在連續上漲的時候,短期參與者的資金總會一擁而上。

他們會將市場合力的推向更高,但於此同時也帶來隱患。

市場合力的表現慢慢潰散的時候,便是無法保持當前狀態的時候;這一點,在未來的市場判斷尤其重要。

• 市值與已實現價值群組

• 網路情緒積極性

• 期貨清算占比

• 穩定幣流通量

• USDC 與 USDT 購買力

• BTC 新生力量

• ETH 新生力量

• 月度與年度 CDD 狀況

• 巨鯨交易平台凈部位

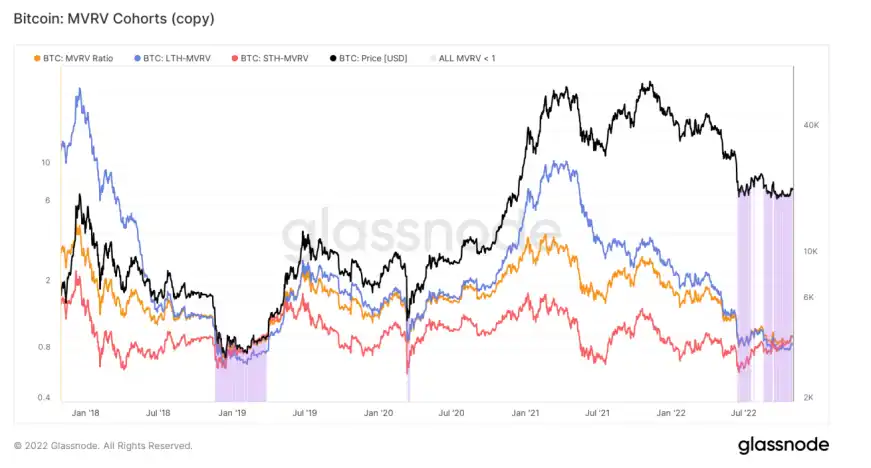

(下圖 市值與已實現價值群組)

從三個角度觀察市值和已實現價值狀況,

1. 總體市值與已實現價值比例

2. 長期持有者市值與已實現價值比例

3. 短期持有者市值與已實現價值比例

3 個指標均值小於 1 時,市場處於歷史性低估區域。當前市場經歷了價格反彈後,仍處於歷史低估區域。

(下圖 網路情緒積極性)

以交易量為度量標準,衡量市場中的 Token 活動積極性。當前鏈上有輕微的交易情緒修復。

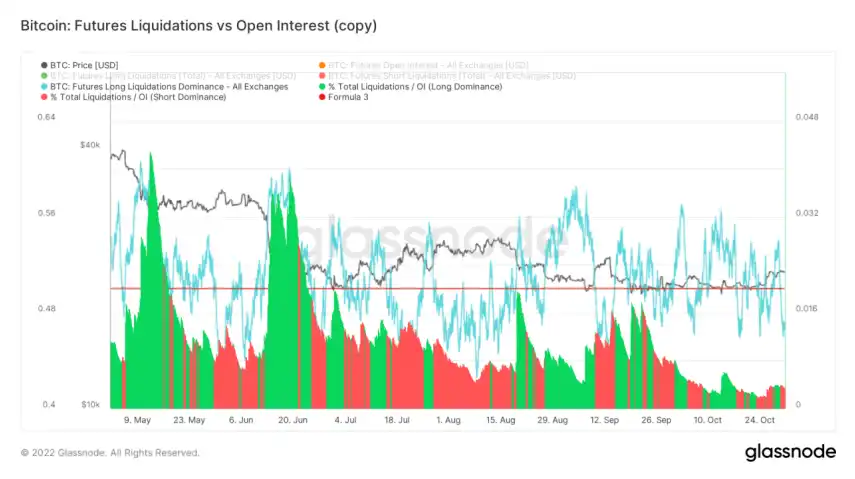

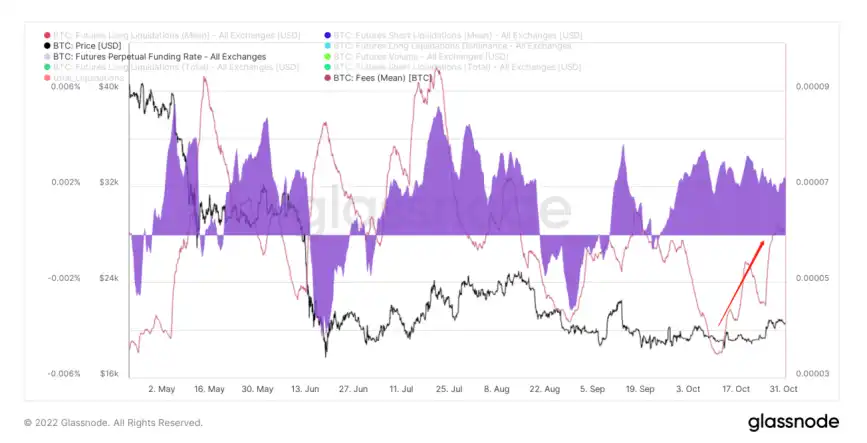

(下圖 期貨清算占比)

綠色區域:多頭清算比例

紅色區域:空頭清算比例

藍色線:衍生品風險係數

期貨清算狀況可能反應市場的波動率狀況,近 1 個月內無論多頭、空頭的清算比例相對較小。

可能市場在影響因子(衍生品、拋壓、購買力、活躍狀態等)收縮的狀況下,盤口情緒沒有顯見的「多空傾向」,這時可能導致市場處於較低的波動率狀態中。

當前可能處於多頭較危險的位置。

此時,參考「衍生品風險係數」可能有較好的參考意義,即存量互動狀況判斷,適用於震盪策略。

深入觀察近期的購買力影響因子。

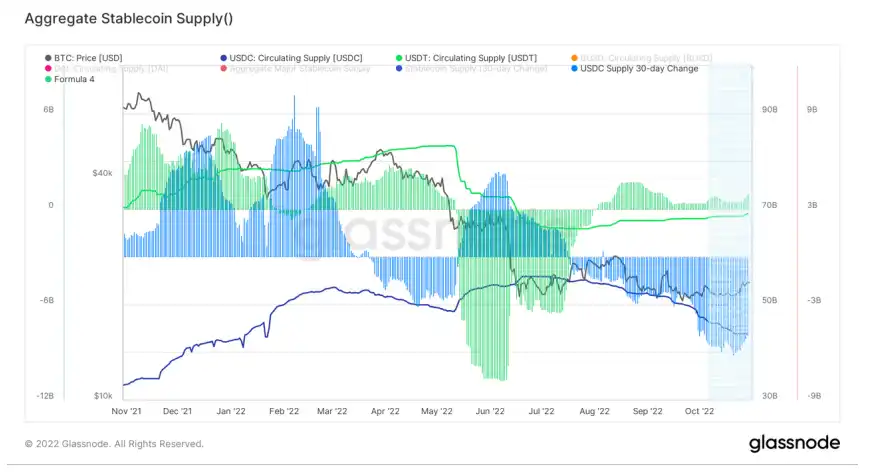

(下圖 穩定幣流通量)

USDT 和 USDC 的穩定幣流動量皆有向上的拐點。

USDC 在經歷了較大量的流出場內狀態後,有了輕微的修復;

USDT 則持續保持少量流入場內,可能是偏向於布局或是建設的資金在活動。

(下圖 USDC 與 USDT 購買力)

該指標衡量 USDC 和 USDT 在交易平台內部產生的增量購買力狀況。

藍色:USDT 和 USDC 的增量購買力

橙色:BTC、ETH 流入交易平台數量較大時,產生的「潛在拋壓」阻力帶

當前仍有一定的增量購買力流入,但整體幅度較小;阻力帶未顯現,可能上升阻力較小。

可能當前需要規避的風險為上升動力不足,類似於 ETH2.0 預期時表現的上升動力不足的狀況。

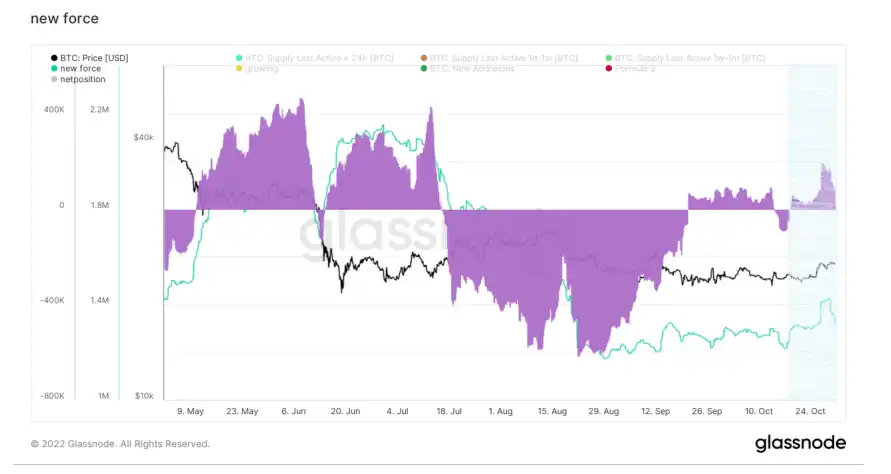

(下圖 BTC 新生力量)

BTC 的新生力量的力度減輕,有輕微向下的拐點。

(下圖 ETH 新生力量)

ETH 新生力量近期未有較好的表現,減幅較大。

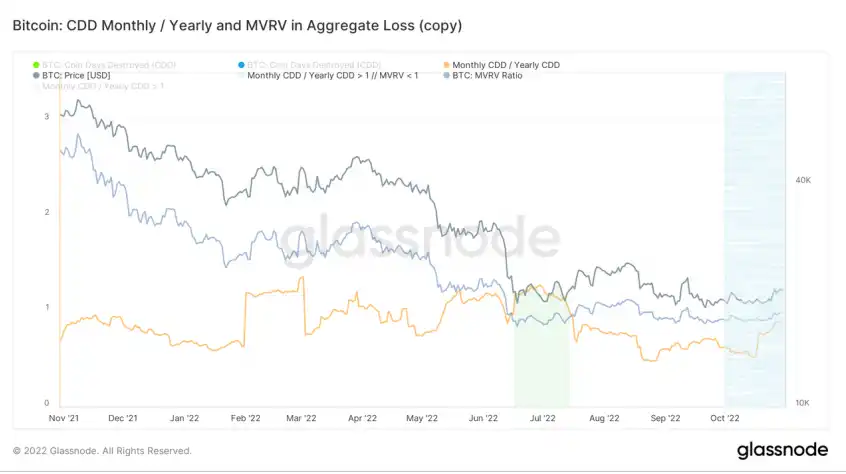

(下圖 月度與年度 CDD 狀況)

CDD 用於度量高年齡高幣齡的拋壓狀況。

橙色線:月度與年度 CDD 之比

藍色線:MVRV 比例

綠色區域:當月度與年度 CDD 之比>1 時,MVRV 比例>1 時,標記的歷史低風險區域

當前橙色線有緩慢上升,整體幅度較小,可能高年齡高幣量導致的拋壓上升幅度較小。

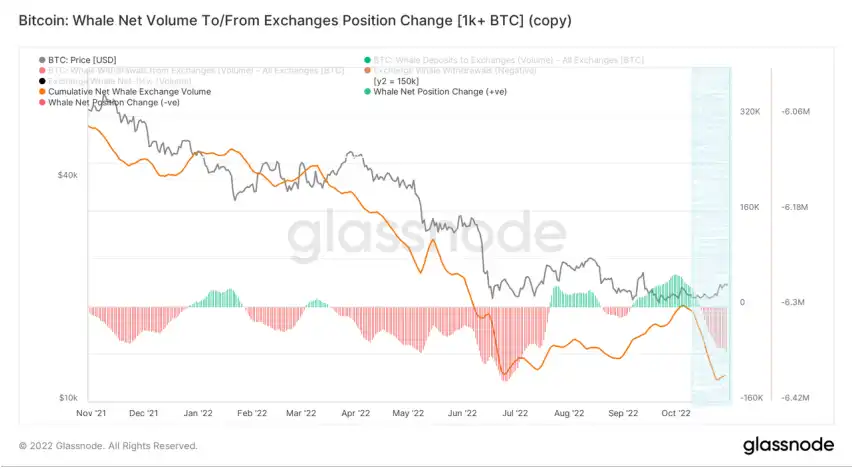

(下圖 巨鯨交易平台凈部位)

巨鯨交易平台凈部位顯示,巨鯨稍微放緩在交易平台的「流出積累」風格,當前該群體持有的 Token 輕微流入交易平台形成「潛在拋壓」。

• 衍生品風險係數

• 期權意向成交比

• 衍生品成交量

• 盈利虧損轉移量

• 期貨的資金費率曲線

• BTC 交易平台凈部位

• ETH 交易平台凈部位

• 高權重拋壓

• 全球購買力狀態

• 穩定幣交易平台凈部位

• 鏈下交易平台數據

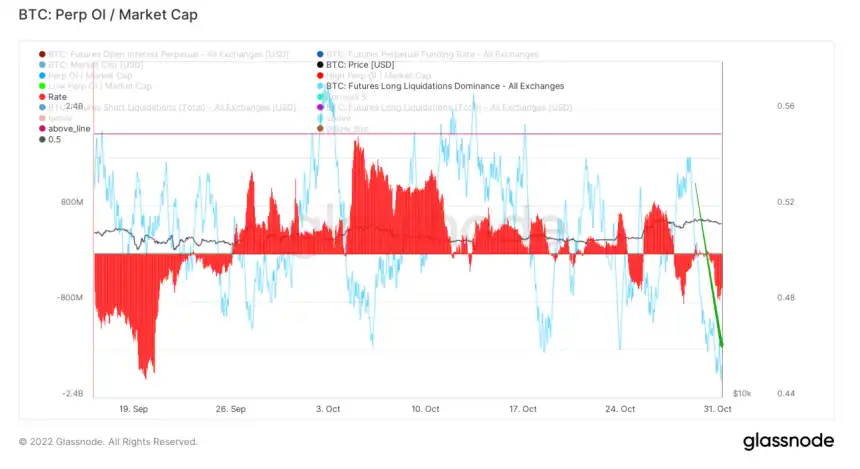

(下圖 衍生品風險係數)

衍生品風險已經到了相對來說的較高風險,此時下注多頭相對來說是一件盈虧比不高的事情。

但也需要注意,衍生品變化率為負值(紅色量圖)

相對來說空頭變化也有所變多,空頭競爭激烈的話,可能會減少空頭之間的獲利空間。

所以即使可能會高風險但因空頭變化率下注較高,所以空間可能也不會太多。

(下圖 期權意向成交比)

在此前幾天之前有一場期權空頭大幅度平倉,或是下注多頭的狀況。

總之從交易量上來看,並沒有實現平穩交割,而是再次下注或止損。

可能表現為此前的期權空頭出現認輸現象。

目前期權參與者的表現為觀望。

(下圖 衍生品成交量)

相比之前的大幅度下注,現在的下注比例降低很多。

目前市場相對幾天有所冷卻下來。

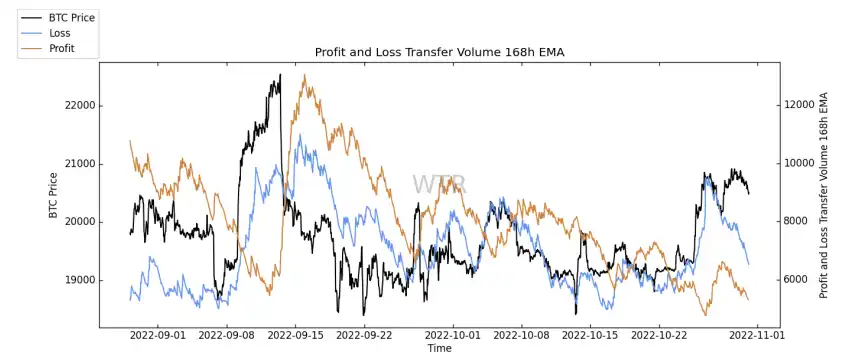

(下圖 盈利虧損轉移量)

踩踏情緒和獲利拋壓情緒有所緩解。

現貨市場情緒表現有所緩和。

(下圖 期貨的資金費率曲線)

期貨的資金費率在相對逐漸的升高,說明多頭期貨參與者的情緒在慢慢升溫。

多頭情緒有略微增加,當多頭資金的情緒增加到一定程度時,可能會導致市場的過分負擔,引起滯漲或清算風險。

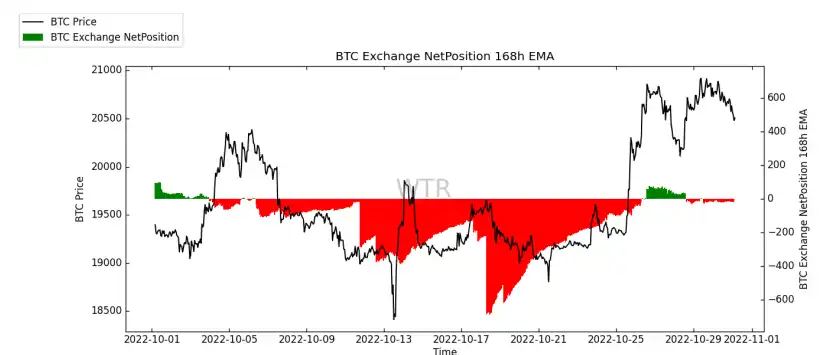

(下圖 BTC 交易平台凈部位)

一直呈現微弱流出,可能象徵着市場微微觀望。

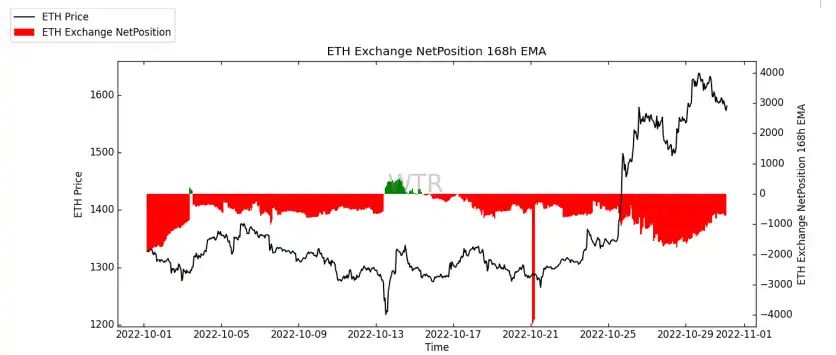

(下圖 ETH 交易平台凈部位)

同樣也是微弱流出;

綜合 BTC 與 ETH 的表現均呈現微觀望微積累。

可能因為略微高企的價格讓大部分參與者微微卻步。

(下圖 高權重拋壓)

相比的之前略高拋壓也有所下降。

(下圖 新增地址與活躍地址)

新增地址和活躍地址狀態相對良好。

比一周前有相當強力的回升,對於市場的承接能力來說算是一個相對好的現象。

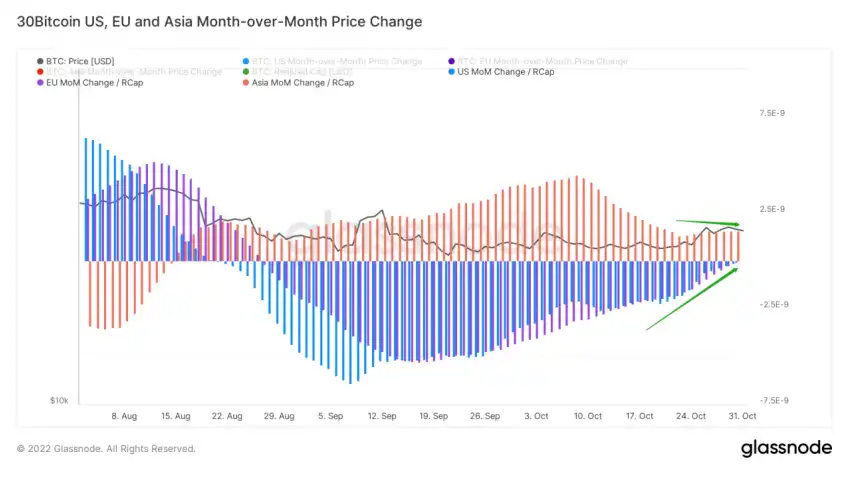

(下圖 全球購買力狀態)

亞洲購買力暫時放緩流失,歐美購買力逐漸修復。

全球購買力表現相比一月前有所好轉。

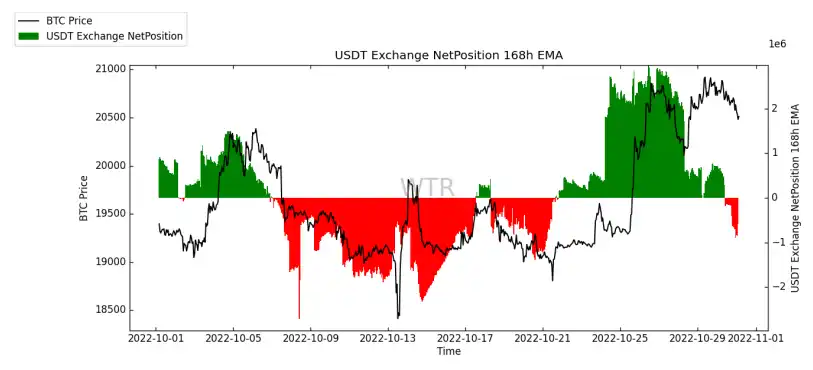

(下圖 USDT 交易平台凈部位)

USDT 幣種呈現流出狀態,最近 3 天流入幅度大幅度放緩。

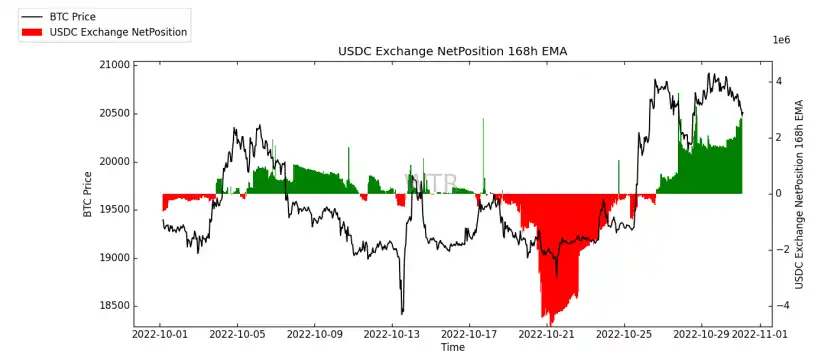

(下圖 USDC 交易平台凈部位)

與此相比有意思的是 USDC 一直表現在持續流入,印證了歐美購買力的復甦。

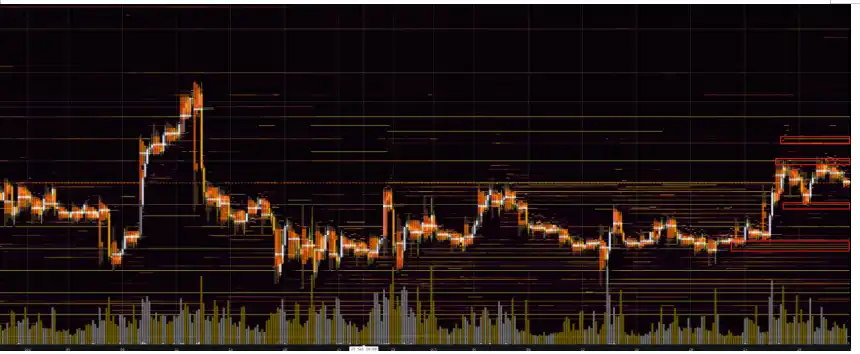

(下圖 Binance 交易平台訂單簿)

上方 21000,21500 左右有些許潛在賣壓;

下方 20000,19000 左右有些許潛在購買意願。

鑒於其他交易平台數據並沒有太多變化,暫不放此。

本周公布的美國 PCE 物價指數、勞工成本仍然很高,但是今年以來為數不多的好於預期。

下周的聯準會升息幅度預期可能仍是 75 個基點。

聯準會升息幅度可能更多取決於通膨拐點;所以,對於目前情況下是否屬於通膨拐點是最為重要。

升息的進程慢慢達到 65% 到 70% 的總體點,隨著,一個個靴子落地,市場的情緒會慢慢進入緩和。

當情緒不再占據主要點時,理性決策變為慢慢跟上。

市場將慢慢回到理性評估,在一般情況下,市場的最高點和最低點,都是情緒的結果。

同時在加密端;行業的好消息也頻頻降臨,但對於政策端需要更多的看重大國之間的態度,他們往往儲備着更多的資金量和更多的人才。

所以他們對於行業的影響會是幾何指數的增長,但這需要拉長來看。

目前政策的利多有點類似於之前新能源汽車各國政策頻出的樣子。

但是對於建設者來說,真正的行業發展生態建設或者基礎建設是需要較長的周期來溫養。

可能需要 5 到 8 年時間;事物的發展總是伴隨著否定之否定,未來中長期可能更重要的是金融設施與之相關基礎建設的抓點引爆。

1. 單個全體無論是巨鯨還是單個大戶,對市場造成的效果都會較小,甚至在某些情況下是微乎其微。

2. 但是與此同時,值得重視的是,如果市場陷入分歧,那麼市場的單一方向的力量將會下降。

3. 短期參與者會將市場合力的推向更高,但於此同時也帶來隱患。

4. 判斷合力狀態,對於判斷研判市場尤其重要。

• 市場定調:

當前合力狀態已經開始相對下降。

1. 市值與已實現價值群組,仍處於歷史低估區域;

2. 有輕微交易情緒修復;

3. 期貨清算占比狀況表明近期的清算量較小,可能當前處於多頭較危險的位置;

4. 穩定幣流通量,USDC 和 USDT 皆表現出輕微的增量跡象;

5. USDC 和 USDT 增量購買力輕微上升;

6. BTC 新生力量稍帶減弱,ETH 新生力量減幅較大;

7. 月度與年度 CDD 狀況,高年齡高幣量拋壓上升幅度較小;

8. 巨鯨放緩「流出積累」狀態。

• 市場定調:

放緩

仍有購買力增量流入,但 BTC 新生力量放緩步調,同時,巨鯨放緩「流出積累」狀態。

1. 衍生品陷入較高風險區域,下注時請注意風險;

2. 衍生品風險可能需要時間消化,但清算空間或因空頭較重而下降;

3. 期貨多頭情緒有略微升高;

4. 整體現貨拋壓有所下降,但市場陷入輕度觀望;

5. 歐美購買力修復,穩定幣並未出現嚴重流失;

6. 下方 20000,19000 左右有些許一抹購買意願;

7. 短期內跌不破在 16000~18500 機率為 63%;

8. 其中短期內漲不破 23400~26000 的機率為 58.8%。

• 市場定調:

由於市場的軋空效應擠壓導致市場突然上漲,現貨的持幣者們進入暫時觀望狀態。

但仍然現貨拋壓不大,需注意衍生品風險的消化。

策略建議:多頭策略需比之前更加謹慎,難度會上升。

以上均為市場討論和探索,對投資不具有指向性意見;請謹慎看待和預防市場黑天鵝風險。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

上一篇

下一篇