【邱志昌專欄】尼采說:受苦的人沒有悲觀的權利;志昌說:套牢者沒殺在谷底的藉口!

首席經濟學家 邱志昌 博士

壹、前言

美國已經有繼續承受升息的壓力與實力!2022 年 10 月 2 日、美 Fed 繼續一如往常,啟動第四次升息三碼 (0.25%*3=0.75%)、提高 FOMC 利率;但道瓊股價指數卻由強勢反彈數日後的高檔區,然後往下殺尾盤、約跌掉 505 點、跌幅 1.55%、在日 K 線圖形態上、留下一條長長地上影線。但這次升息的遞延效果,就在當天「強式」反映完畢,後續交易日便恢復正常起跌漲勢。美國實體經濟與金融資本市場,從 2022 年 3 月 Fed 首次會議開始,就搬出對付複雜型態通貨膨脹、祭出「殺無赦」升息策略;Fed 的全體成員從此口徑一致、引吭高歌、鷹派聲音越來越大。為強烈壓抑通貨膨脹,竟將 CPI 消費者物價指數的月資料、年增率訂定為 2%。這與近期 10 月所公告最新通膨數據 8.2% 月成長率,真令投資機構與股市投資人「仰天長嘯」、感嘆這可真是 Mission impossible 的終極版本、匪夷所思。

但即便如此,美股投資者仍然充分、具備效率市場理論特色;在每次 FOMC 宣告升息前,執行「強式效率市場」的投資思維行為是,先行拉抬股價、一直到會議當天、以利多或利空出盡邏輯、獲利了結、出貨了;將股票丟給那些後知後覺者。投資股票有「價差」(Capital Gain) 與「現金股息」(Cash Dividends)、或「減資還本」等收益。而「價差」本身是「零和遊戲」(Zero Game);「強式效率行為者」的領先,會造成「弱式效率投資者」套牢。如果投資人一直將「舊訊息」引為投資依據,則每每會在升息宣告日當天,以利空出盡的想法去「買進股票」者,那就會被套牢了。這種情勢已是美股 2022 年 1 月初,至今多空對決的「賽局遊戲」(GameTheory) 一再反覆不斷演出的戲。這一次 Fed 第四次 FOMC 會議也不例外,Fed 再度宣告升息三碼;其實也是吻合金融市場事前「強式效率者」預期。但 Talent Investors(專業投資者) 與 Noise Traders(噪音投資者) 的「零和對決遊戲」仍然再度上演。Talent Investor 還是將低檔買進的籌碼,在 Fed 升息宣告之際、以賺到價差心思、先行開溜、丟給 Noise Traders。然本文事後發現、這次如果還是這樣運作的話,空頭在一兩個禮拜後、會驚覺有賣錯的風險,繼續升息變成既定的可預期到的信息;畏懼 12 月再升息者越來越少。

本文多次提過,投資銀行所經營的「有價證券」、含股票與債券、基金等諸多種部位,多是以長期投資為目的;甚至壽險機構還得遂行保險金「一收一付」的「免疫策略」。因此金融機構經濟學家、或投資執行長更不能、只敢擅長遊走於多頭市場,運用經濟學理論暢通無阻;但遇上較長的空頭就失去樂觀意志、臨表涕泣、不知所云了;失去彈性調整的專業能力。在執行無限量 QE 階段,失業率的下降與物價的溫和成長,多是實體經濟利多;但在通膨火熱之際,執行緊縮貨幣政策之後?股市呈現大跌、與失業率顯著上升、GDP 經濟成長率緩緩下降,那不就是「通膨時代」的「市場利多」。因為緊縮貨幣政策,就是要達成這樣的目標、不是嗎?經濟學家、策略長勢必會看懂這種反面思維。

以這樣的「犧牲」去消除未來多頭通膨業障、美國與全球經濟與金融就能東山再起、重新輪迴重來。股價應以 Fed 的寬鬆政策、做為正向的推導,但也要會運用控制通膨升息的逆向思維流程。這樣才能在股價即將由空翻多之際,眾人皆空、唯我持多,洞燭先機、抓住股價的底部區。尼采說:「受苦的人沒有悲觀的權利」;本文也要說:「股票套牢者也沒有殺在谷底的藉口」。孟子曰:天將降大任於斯人也,必先苦其心志、勞其筋骨、餓其體膚、空乏其身,行拂亂其所為;所以動心忍性、增益其所不能。即使在一片長空聲音中,不要失掉對台灣經濟、充滿朝氣的企圖心;更不必大唱人長久、共嬋娟:因為行情隨時多有翻轉機會,只要多頭意志堅強、不垂頭喪氣、懷憂喪志。

貳、美國經濟體韌性強大、挺得住強勢的升息!然充分就業熱情卻未改!

就在 Fed 的 FOMC 利率決策會議之後,美國勞動部公布,當月初領失業救濟金,總共數據為 21.7 萬人:依然還在歷史的低檔區域。在四次升息 3 碼之後,美國 FOMC 已將聯邦利率提高到 3% 以上;而若 12 月 13 日的 FOMC 會議繼續升息,則將近乎達成 3.75% 到 4% 的目標區,就業市場至今仍然不為所動,這似乎展現美國經濟實力,對於 Fed 大吼大叫、還能莊敬自強、處變不驚;這次升息會議,Fed 成員一致無異議通過,短期還是撩撥了美股的多頭信心。只要是股市大跌,華爾街就只對升息恐慌,也不管 Fed 在決策會議後、說了些什麼話;只聞到最後一段 Fed 宣言:「繼續提高升息目標區」就慌忙殺出股票:其它言語鮑爾似乎也多不必要了。其實魔鬼藏在細節中,創意與美好、也夾雜在細微文字裡:股市的贏家皆屬少數民族、也多是那些細膩又沉穩的投資者。

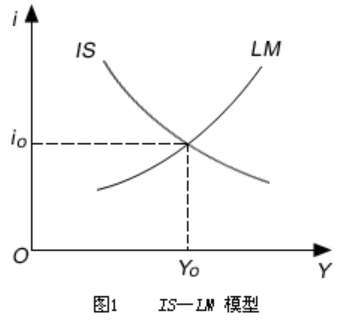

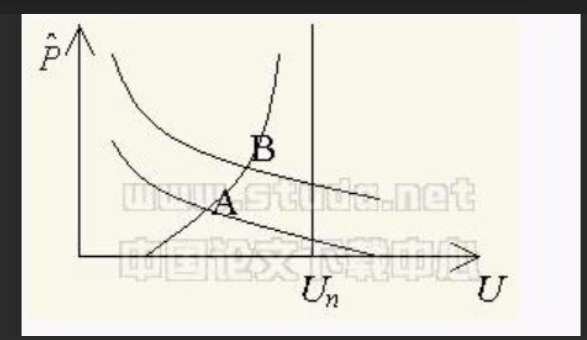

其實 Fed 會後聲明文中,有一段話是非常值得玩味的:那就是它說:在決定未來提高 FOMC 的聯邦資金利率水準目標區之前,聯邦準備理事會、會考慮貨幣政策的「累積緊縮程度」,及貨幣政策影響經濟活動、與通貨膨脹的「落後程度」,以及當時經濟與金融的動向。這句話似乎沒被華爾街詮釋為 Fed 將會:進入一段四次升息到 3.75% 到 4% 間後,開始注意到貨幣政策執行的三大「落後」。一為「認知落後」 (Recognize Lag),這已在 2022 年初已然發生,Fed 忽略了自 2021 年 3 月起,CPI 年增率的向上直衝;二為「宣告落後」(Declare Lag),這證據就存在 2022 年 3 月,Fed 才決心動手「懲處通膨」。三就是此次所提,政策實際對經濟與金融的「影響效果落後」(Effect Lag)。如果我們熟知 Hick & Hassen 的「IS-LM 模型」、與「菲利浦斯曲線圖理論」,我們就會深深理解,Fed 這句話是對金融市場;包含對間接銀行的借貸金融、與直接資本市場金融、充滿善意的關心與正面關懷,因為藥效的發作是需要時間醞釀的。

叁、注意何謂緊縮的「累積效果」?不要會錯意、表錯情!

單次的 LM 曲線圖、由目前圖二的位置向左上方移動後,至少會有一陣子、利率 i 的上揚、與國民所得 Y 的減少,會有至少一次性的移動。Fed 的意思是說,當 LM 曲線圖已經運用 i 的主動性、由目前圖上向左上方搬動數次後,它的「多次累積效果」也會震撼 IS 曲線圖、由目前的位置向左下方移動;這就其實隱含、構成 IS-LM 曲線圖是由四個因子、四個子圖所組成、Investment、Saving(Consumption)、Liquidity Demand 、Money Supply。那這樣的雙線夾攻收縮效果,必然會引發 GDP 的衰退。也就是等同在菲利普斯曲線圖,橫軸的失業率往右方增加移動。如果屆時情況就是如此的話,那在正常的菲利普斯曲線、圖三上的正斜率曲線圖就會顯示,Y 軸縱軸的物價增加率必然向下顯著下降。本文粗略憑直覺預估、美國 CPI 或核心物價指數年增率的下降、必然與失業率、或就說 GDP 的成長率、會在同時背道而行;這也代表累積的多次 LM 的收縮效果,會展開其必有的「政策延後的效果」驟然且連續浮現;此時若你是 Fed 成員,你還會不顧一切、鷹派之音繼續高歌?

本文無法聞問 Fed 的數據計量推估模型,如果預期 2023 年第四季 GDP 成長率為 - 1%,當季的 CPI 年增率是否以月平均計,會落到 6% 以下?如果答案是肯定的話,那就是 Fed「累積的四次緊縮」已經觸動 LM 顯著向左上方移動,且物價年增率已經獲得控制;而基於往後的存續效果將呈現拋物線下降,因此會暫停對 LM 曲線圖的輕易移動,也就是暫時、暫停緊縮貨幣政策。是否會這樣做?取決於當時失業率,是否已經從 3.5% 自然失業率開始升高?至少接近 4%?市場投資機構還在對緊縮政策,呈現相當大的恐懼,這恐怕是反應過度的短線行為,因為他們只聚焦在 Fed 主席鮑爾說:「未來還會小幅升息,因為暫停升息是非常不成熟的行為,利率的最終水準將比先前預期還要高」;我們要問,華爾街是將鮑爾口中所謂先前的預期,當成 2.5% 到 3% 之間的利率水準?還是現在的 3.75% 到 4% 的水準?華爾街恐怕是一日被蛇咬、終生怕草繩了、杯弓蛇影了!

肆、結論:買在經營者最悲慘、快對景氣窒息絕望的「低股價」時!

就在這「中洲板蕩」之際,2022 年 11 月 4 日;台股最讓投資人頭痛的運輸類股,突然由一直堅守多頭立場的「台驊投控公司」嶄露頭角:股價開高走高迅速拉出一根底部區的長紅線。因為這家公司的經營階層,從股價 300 元 / 股跌到現在只剩 66 元 / 股,還是「堅守民主多頭陣容」,不因景氣一時之不起而「懷憂喪志」。也真恰巧當天全球最大航運商馬士基,在著名工商傳媒還發出一篇對航運業景氣,看壞透了的宣言報告書。本文無法得知,台驊持有的高價陽明、長榮與諸多散裝航運公司持股,套牢到何種程度?但該公司經營者顏益財總裁說,馬士基的產業景氣預測,10 次約有 8 次方向是有錯誤的;雖然連他自己也認為,第四季運費可能會有超跌狀況。

對馬士基這種 Sell Side 的產業報告信息,本文認為該公司早該在台驊 300 元 / 股之際就應先知先覺,先天下之憂而憂;不需要在深淵的底部才放大利空消息、落井下石、引發台灣運輸經營者的強烈反彈。春將水暖鴨先知,因為她長期多在冷水中生活;這範例顯示股市最重要投資價值,不是跟著那些大公司經營者的話語走,因為他們過度專注景氣;市場投資者需要以「理論股價」大小於市價,作為買賣參考的立場迥然相異。低價時、「理論股價」已經儼然超越「每股市價」,應該是股票投資最 Talent Investor 的喜愛族群。不要忘記在台積電股價登峰造極,2022 年 1 月 17 日的 679 元 / 股時,權威的外資機構將目標價,堅決鎖定在 800 元 / 股、或 1,000 元 / 股的倒行逆施;現在又在航運類股見到「針鋒相對」。我們相信航運類股的景氣已經快到谷底,投資者應會質疑最大航商馬士基觀點,因為此時此刻台股最美的地方是,股價已到達便宜的低價區;我們未來還會陸續見到、其它產業低迷與低股價。經營與投資者對立的場景未來將頻頻出現;買在最不景氣的股價低點,通常多是最後贏家;動心忍性、增益其所不能!

(補充說明:本文經驗是,外資研究機構公開宣揚景氣很糟時,股價低檔快「掛掉」時,就不必讓對方、背負內線交易風險、直接可買了?再強調,以上所有論述為學術與實務投資經驗分享,不為任何投資損益背書。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇