【百達投顧】生成式AI領軍,2023科技4大趨勢浮現

百達投顧

ChatGPT-4 甫於 3 月中旬發表,已能通過律師考試、回應圖片甚至說冷笑話,預告了生成式 AI 在 2023 年將迎來新一輪爆發成長。

百達投顧邀請瑞士百達資產管理資深產品經理 Anjali Bastianpillai 來台,分享 2023 年 4 大科技趨勢:未來 10 年顛覆商業模式的生成式人工智慧(Generative AI)、半導體產業鏈市值將突破 1 兆美元、軟體即服務(SaaS)成企業應用主力和科技業併購熱,一窺生成式 AI 帶來的影響及機器人與數位科技產業如何受惠。

趨勢一:生成式人工智慧,未來 10 年顛覆商業模式

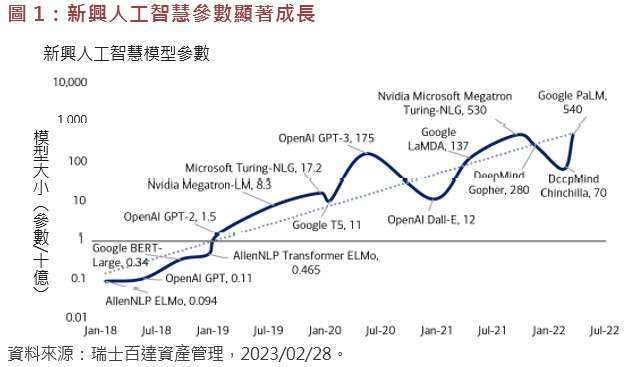

Anjali 表示:「2023 可能是許多人工智慧應用出現的突破年」,尤其是在 2022 年底爆紅的 OpenAI 聊天機器人 ChatGPT,可視為人工智慧的關鍵轉折,發布 2 週內達到 100 萬用戶,2 個月就累積超過 1 億名活躍用戶,是有史以來成長最快的消費者應用服務。

根據市場研究機構 IDC 的數據顯示,預估到 2026 年 AI 總投資規模將超過 3,000 億美元。美國的 OpenAI、Google、Facebook,還有日本的 Preferred Networks、中國的阿里巴巴、百度等公司都在進行生成式 AI 的研究和應用,如微軟早早布局結合 ChatGPT 和搜尋引擎 Bing,預計在 2023 年將擴展到金融、醫療、法律、客服、教育等領域。此外,生成式 AI 還有助於擴展創意產業,例如自動撰寫文案、生成音樂和藝術作品等。

Anjali 認為,軟體、半導體和半導體設備公司將是生成式 AI 的最大受益者,隨著對運算、記憶和網路解決方案的需求增加,半導體需求也在成長。

趨勢二:高階晶片需求熱,半導體產業鏈市值將成破兆美元級

儘管半導體產業具周期特性,半導體市場在 2023 年依然是全球科技產業的核心之一。麥肯錫指出,2021 年全球半導體市場銷售額為 5,820 億美元,相比 2020 年成長約 26%。2020-2030 年複合年成長率則估計為 9%,預計到 2030 年半導體產業將成為兆美元級產業。

生成式 AI 以及車用晶片等需求對高階晶片運算能力需求越發提升,如電動車的半導體含量較傳統汽車高出 2 倍以上。三大半導體製造商(台積電、三星和英特爾)已宣布計劃至 2030 年全球產能投資超過 3,000 億美元。半導體產業鏈及相關供應商預估將成為第一批受惠者。

此外,產業鏈的重組也將成為一大趨勢,原本高度集中的半導體供應鏈將逐漸分散,以提高產業的整體韌性。Anjali 表示,隨著半導體製造業回流美國、歐洲和日本,預計 10 年內半導體設備支出將維持穩定成長。

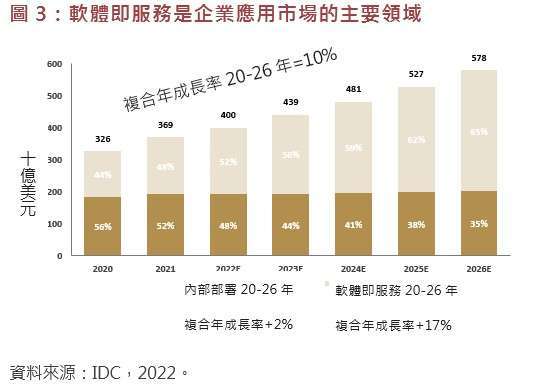

趨勢三:一站式整合軟體平台將成企業應用主力

Anjali 表示,看好 2023 年軟體族群的理由之一為軟體公司開始關注效率,優先考慮大多數關鍵業務計劃並消除過度膨脹。另外,軟體已成為智慧設備和應用的重要核心,企業不斷累積資料儲存在雲端空間,擴展到資料共享、安全分析和機器學習等領域。

由於企業客戶希望事半功倍,有利於大型和更成熟的平台供應商發展企業雲端平台,而非基於個別服務的軟體供應商。企業應用服務將更廣泛地適應企業的需求, 發展成軟體即服務(SaaS)的解決方案。

市場調查機構 Gartner 指出,「超級應用」(Superapps)將能夠整合企業多種服務,集應用、平台和生態系於一身,如 Microsoft Teams、Slack,不僅自成體系,而且還為第三方提供了可開發和發布微型應用的平台。Gartner 預測,到 2027 年,全球 50% 以上的人口將成為多種超級應用的每日活躍用戶。

趨勢四:科技業併購熱潮延燒,巨頭擴張、新創出場

瑞士百達認為,由於具吸引力的價值面和在基準利率從歷史低點攀升後較低的股價,併購熱潮自 2022 年以來不斷成為市場關注焦點。

● Adobe 以 200 億美元的價格收購 Collaborative design 中的 Figma。

● Alphabet 以 50 億美元收購 Mandiant。

● AMD 以 490 億美元收購 Xilinx,在數據中心市場獲得市場優勢。

● 亞馬遜以 17 億美元收購 iRobot,以補充其家庭清潔產品。

● 以 Permira 和 Hellman & Friedman 為首的私募股權公司以 102 億美元收購 Zendesk。

2023 年,併購仍是科技產業內重要的發展策略。科技巨頭積極尋求橫向與縱向的整合,新創企業則競相亮相,尤其以軟體為標的公司的私募股權公司的一系列公開收購備受矚目,如企業軟體:Anaplan、Avalara 和 Coupa。

百達投顧認為,科技產業度過 2022 年市場修正後,2023 年迎來 4 大利多,這波由生成式 AI 領頭的浪潮,有望看見機器人科技與數位科技領域享有優勢。

相關基金:

百達 - 機器人科技

野村高科技基金

台新 2000 高科技基金

基金過去的績效不代表未來的表現,基金價格可能上揚或下跌。投資共同基金有投資風險 (包括但不限於價格、匯率、政治、永續之風險),細節請詳基金公開說明書

以上為本公司提供之新聞稿,若有將新聞稿再編製需求者,謹請以本公司所公開資料為主,勿為誇大不實之報導。

本境外基金經金管會核准或同意生效,惟不表示絕無風險。基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責本基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

本資料提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書或投資人須知。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然本公司不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。百達投顧不保證本資料中提及的證券適合任何特定投資人,且不應被視為取代任何獨立判斷。未經其事先授權,不得部分或全部複製或分發。

稅收待遇依每個投資者的個人情況而不同,並可能在未來發生變化。投資人於投資前應根據自身的金融知識和經驗、投資目標和財務狀況確定此項投資是否適合自己,或可諮詢專業人士的建議。

本資料所提之證券及金融商品,其投資價值及其收益可升可跌,因此,投資人可能無法取回最初投資的金額。投資人申購前必須詳閱最新版本的基金公開說明書和投資人須知。投資人可至百達投顧網站(www.assetmanagement.pictet ),或至境外基金資訊觀測站(www.fundclear.com.tw/)下載。投資人權利概要可至百達投顧網站(www.assetmanagement.pictet )下方的 "資源" 專區查詢。

本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 www.am.pictet 下方的 "資源" 專區取得。

本資料屬於行銷文宣,不屬於任何與投資研究特別相關的 MiFID II/MiFIR 的範圍內。本資料提供之訊息不足以支持投資決策,投資人不應依賴本行銷文宣來評估本公司所銷售產品或服務的價值。

百達 - 機器人科技、數位科技基金為盧森堡註冊之開放公司型基金 (SICAV UCITS)

有關基金應負擔之費用(含分銷費用)已揭露於基金之公開說明書或投資人須知中,投資人可至百達投顧網站 (www.assetmanagement.pictet),或至境外基金資訊觀測站(www.fundclear.com.tw) 查詢下載。

百達 - 機器人科技基金收取管理費 R 級別 2.30%、保管費 0.02 % 及服務費 0.29 %,銷售機構可收取最高申購費 3%、贖回費 1% 及轉換費目前未收取。

百達 - 數位科技基金收取管理費 R 級別 2.30%、保管費 0.03 % 及服務費 0.29 %,銷售機構可收取最高申購費 3%、贖回費 1% 及轉換費目前未收取。

HR 級別 (貨幣避險級別) 其基金之結算貨幣會與該避險級別的貨幣進行對沖,投資組合內以非結算貨幣計值之資產所引致的匯率風險將仍然存在。投資人以非本基金計價幣別之貨幣換匯後申購本基金者,須自行承擔匯率變動之風險。

本基金採用「反稀釋調整」機制,相關說明請詳閱基金公開說明書「擺動訂價機制」、「稀釋費」之章節。

基金的配息可能由基金的收益或本金中支付,任何涉及由本金支出的部分,可能導致原始投資金額減損。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率;基金淨值可能因市場因素而上下波動。本基金配息級別得分派淨投資收益、已實現資本利得、未實現資本利得及資本,投資人應瞭解分派可能減少本基金淨值。總代理人備有本基金近十二個月內由本金支付之股利相關資料供投資人查閱,投資人得致電總代理人 (02)6622-6600 索取或至總代理人公司網站(http://assetmanagement.pictet) 下載。

百達 - 機器人科技:基金配息前未先扣除應負擔之相關費用。

收益型股票基金 (百達 - 機器人科技):基金投資之企業,其股息配發時間及金額將視個別企業之決定(如部份企業可能決定一年配發一到二次)。基金配息級別配息金額之決定,主要是透過對投資企業長期股利配發記錄之追蹤做未來一年內股利金額之預估,並在考量相關稅負及扣除相關成本費用後,始決定每月基金每單位之配息金額。

所有投資都涉及風險。投資資本可能上下波動,且投資人可能無法取回其最初投資資本之全部價值。更多資訊請參考公開說明書。

本資料所提之企業,僅為舉例說明之用,不應被視為買賣該標的的建議,也非基金之必然持股 / 債。

投資人申購本基金係持有基金受益憑證,而非本資料提及之投資資產或標的。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 野村投信2026年第三季投資展望: 基本面強韌 股優於債 持續看好AI相關族群

- 野村投信:2026年下半年台股展望 AI驅動基本面續強 留意通膨與地緣政治變數

- 野村投信最新台股看法--【台股操盤人筆記】行情雨露均霑,核心權值股仍是首選

- 占AI最賺錢核心 具實質獲利 一次看懂10檔台股科技ETF

- 講座

- 公告

上一篇

下一篇