〈鉅亨主筆室〉通縮下的金融投資策略?

鉅亨網總主筆 邱志昌博士

壹、前言

本文以效率前緣理論(Efficiency Frontier Theory)為基本架構,配合未來通貨緊縮(Deflation)經濟發展,步步推導在通縮下金融投資組合,我們驚訝發現:一、雖然美國聯準會(以下皆稱:FED)必然升息;而在最具報酬與風險選擇代表性的,股票、泛固定收益的債券、與美元外幣存款,這三種金融商品投資中,未來以固定收益有價證券、即債券的投資報酬率最高。在開放經濟體中,FED升息對本土市場利率有推漲,但對國際資金也會招蜂引蝶;最後推導結果,竟還是債券價格不跌反漲。二、在貨幣貶值戰爭中,投資報酬率最高的貨幣美元、即美元外幣存款;在這三種投資報酬率競賽中,已退居為次要。而最差的投資可能是股票,投資報酬率是為負數;當然這係指股價指數、不是針對個股;任何多空時機,多有個股表現空間。三、為免除強勢美元為難自己,大概可確定的是,美國不會在今年國際貨幣基金(以下皆稱:IMF)會議中,對人民幣進入特別提款權(以下皆稱:SDR)貨幣動用否決權;人民幣明2016年起就成為,準備貨幣的機率增加。若是這樣樂觀的進展,則將超乎全球金融市場;對人民幣成為SDR原有速度之預期為2020年。四、如果人民幣成為SDR貨幣,美元指數公式中的權值匯率,將會增加人民幣、或由人民幣取代目前六種貨幣中之一種。若此,美元指數在2017年之前,可能難升破近20年最高之120.4點。而由此也可以推估,人民銀行將必需以再次的匯改為交換,人民幣可能從2017年中起,再次展開一波長期緩慢升值。

貳、升息對美國政府公債價格無負面影響?

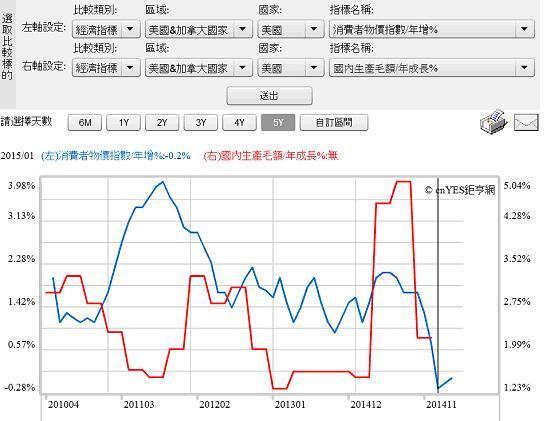

圖一:美國經濟成長與CPI年增率曲線圖,鉅亨網指標

美國總體經濟將面臨通貨緊縮(Deflation),以圖一消費者物價指數(以下皆稱:CPI)年增率,與由同圖之經濟成長率的未來預估。美國總體經濟未來CPI年增率,最可能之目標區為0.6%至0.8%之間,且預估2015年經濟成長率為2.4%至2.7%;2016年預估為1.6%,低度經濟成長。以效率前緣投資組合理論,在通貨緊縮情境下,投資債券會有較顯著報酬。因為在貨幣供給方面,為防範通貨緊縮的消極、或最基本要件,就是供給充足流動性(Liquidity);提高貨幣供給量。而且在貨幣需求面也疲軟,因此貨幣市場利率,因無法攀高而維持在低檔區。在市場利率不斷下降,甚至變成為負利率時,則固定收益、優質公司債與信用等級優的政府公債,殖利率會下降、價格上揚。

以美國政府十年期公債價格指標,即殖利率月曲線圖;與道瓊工業股價指數,兩者在同一期間的「期間報酬率」比較。將可以發現,在2014年底至2015年4月下旬,在這段期間中;投資債券的報酬率顯著高於投資股票。雖然FED,可能就在今年中升息,但美國十年期債殖利率仍然持續下跌。以圖二道瓊工業股價指數、與圖三,美政府十年期公債殖利率做比較,即可出現的顯著現實是,道瓊股價指數自2014年12月開始,就已經進入盤整期。至今「期間報酬率」(Period Return Rate)幾乎接近於零,沒有顯著正報酬。道瓊指數自2014年12月22日17,812.15點,至2015年4月20日的18,034.93點,「期間報酬率」為1.25%。配合股價技術分析,道瓊指數在2014年11月22日前,因為量化寬鬆貨幣政策(以下皆稱:QE)未完全退場,因此短、中、長期「期間報酬率」多有非常顯著正報酬;其實不必以期間報酬率衡量說明,由股價周K線圖看、就一目了然。

圖二:美國道瓊工業指數周K線圖,鉅亨網首頁

[NT:PAGE=$]

換言之,美股結束自2009年3月起以來,自2014年12月進入整理,目前只是進行約4個月左右而已。以與總體經濟最為吻合的分析工具,技術分析波浪理論(Wave Theory),或是以財務文獻上順向投資策略(Momentum Investment Strategy)判斷。道瓊股價指數未來再整理的機率,顯然大於多頭再強攻一大波。在整理之後?回檔一段期間的機率也會較大。因為無論是17,812.15點、或是18,034.93點,多不是低檔區;當投資者不斷發現,短期投資已無顯著報酬,而股票本身特質又是高風險高報酬投資,投資的帳面淨值變動大。即使短期內不會有顯著損失,但在盤整格局久而久之,投資者會發現中、長期投資機會成本(Opportunity Cost)高;而投資政府公債報酬率大於股票,風險也低於股票時;投資者不見得會將資金投入債券,但可能也會由股票市場中撤退。

圖三:美十年期債殖利率周曲線圖,鉅亨網債券

叁、在通貨緊縮環境中、黃金價格會被壓抑!

圖三,就是美政府十年期公債殖利率曲線圖。與股票一樣在2014年12月22日一樣,當時的殖利率為2.17%。而2015年4月20日的殖利率為1.892%,相差0.278%、1碼以上的顯著報酬。可預期到的是,如果FED遲不升息、或是只有微幅升息,則債券殖利率再跌機率還是很高,別忘了歐洲央行(以下皆稱:ECB),它還在進行歐元QE政策,歐元資金也會外溢到美國;由美元指數趨勢即可判斷。FED的QE會外溢到歐元區,而ECB的QE當然也會外溢到美國。而美國本身預估的經濟成長率,已由2015年的2.7%降至2016年的1.6%,它怎可能對資金會有強烈需求?從此也可以看見,FED對於貨幣政策正常化「上下兩難」,升息不是、不升息也不是。如果升息則美元會更強勢,全球熱錢會奔向美元貨幣;但若不升息,則光是ECB的QE,外溢效果也會將美債殖利率,再進一步往下推。

圖四:黃金現貨價格周曲線圖,鉅亨網期貨

在通貨緊縮下,黃金價格是會漲還是會跌?先由一般投資者經驗論,當物價下跌成為一種長期趨勢後,則黃金也會與房地產一樣,失去保值的需求動機。為什麼要買黃金?最現實的特殊的是它是「災難商品」(Disasters Goods),當地緣政治危機發生前後,它的需求將會上揚。但當真的發生戰亂時,安全最重要、人命最要緊;因此這種需求並非常態,對黃金的正常需求是為保值。當此一誘因失去後,在全球政治承平情勢下,黃金的需求應會減弱。全球是否會發生戰亂?正常的期待當然希望不會。這是經濟的外生變數,必需要以軍事與政治專業去預估。但正常的、在不會有戰亂情況下,在通貨緊縮中對黃金的需求會減弱。再者,若以準備貨幣(Reserve Currency)觀點,美元與黃金幾乎是具有完全替代關係。除非美元信用不佳,否則美元成為強勢貨幣,就必然會壓制黃金價格。由圖四,在2014年12月22日,美元指數為89.6點。在2015年4月20日則為97.94點。換言之,在同一段期間美元兌其它六種貨幣,歐元、瑞士法郎、瑞典克郎、加拿大元、日元、英鎊購買力上揚了9.31%。未來美元指數會如何演變?一、如果在2016年9月之ECB首次QE結束前,FED已經升息,則美元指數必然升破100點、並續創高點。二、如果在此之前,FED多不升息,在ECB可能還會再推出第二次QE下,美元指數有可能緩升機率也很高。

圖五:美元指數周曲線圖,鉅亨網首頁

[NT:PAGE=$]

肆、今年人民幣會成為SDR貨幣、但再次升值將起於2017年?

以利率平價的觀點,只要歐元還存在再次QE的預期,則美元要轉為弱勢,必需要以購買力評價邏輯去判斷。經濟成長率長期轉弱,這並不意謂2015年2.7%、及2016年1.6%經濟成長率,會使美元轉為弱勢貨幣,因為在這段期間中ECB,還在執行歐元QE。也就是美元轉弱的機遇,要等到2017年之後,或是在準備貨幣發展上發生新的變化後。這新的變化就是,今2015年底人民幣即將成為,全球新的準備貨幣。人民幣會被IMF納入SDR中。如果人民幣成為SDR成員,則美元指數的組成權重,可能會變成7種貨幣;或是將目前6種組成貨幣中,拉下其中一個。但無論是那一種處理,因為人民幣的長期匯率改革還未完成,就是還未完全成為浮動匯率(Floating System)。人民幣目前的匯率,目前仍然是管理浮動制度(Dirty Floating System),就是由該國央行主導的半浮動制度。現在每天對全球主要貨幣美元的匯兌決定,是由人民銀行以前一交易日收盤價定出中間價,再以當天的波動區間、即漲跌停板為上下界限,由外匯市場在此區間中自由交易。目前人民幣匯率的上下波動區間為2%,如果人民幣要成為準備貨幣,則會由擴大區間波動幅度開始,即再由2%放大到3%等,最後走向完全浮動、沒有漲跌停板限制。

圖六:人民幣兌換美元匯率月曲線圖,鉅亨網首頁

以美國目前經濟發展的隱憂面來看,美國財政部長Jack Lew未必會在IMF相關會議中,動用否決權去阻礙人民幣成為SDR成員。因為強勢美元,將會繼續造成美國傳統產業出口競爭力衰退,如農產品與礦砂等產品的外銷。FED在今年3月,美國經濟褐皮書就提到,油價下跌與強勢美元,使美國超過一半以上的產業,出現顯著經營壓力。強勢美元會強化美國通貨緊縮,並重創美國外貿出口。美國是一個內需大國,但FED自2015年初起,對強勢美元已有所憚忌:如果人民幣不讓它在2015年,就進到SDR貨幣中;那美國經濟還要再忍受5年,強勢美元的千錘百鍊?如果是這樣,美國2017年的經濟成長率,可能會降到1%以下?2019與2020年還會再下降?美國從現在開始,再忍受5年的強勢美元?以美國務實的經濟外交政策習性,我們認為它會做出最有利的取捨,可能以要求人民幣升值,換取人民銀行的願望;這從FED進行極端權衡貨幣政策QE,就可以一窺十。如果是有重大短期負面效應,美國就會動手干預、先行治標。除非美國找到更好的解決通貨緊縮的策略,否則人民幣升值與中國內需市場開放,多符合美國利益。

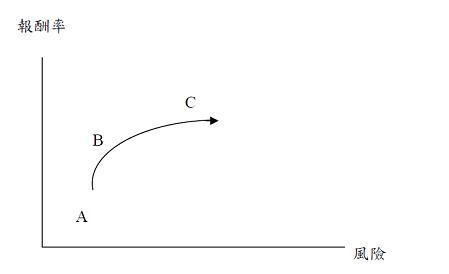

由以上論述就足以勾勒出,美元強弱勢的變化循環。美國財政與商務等相關部門,現在應已經在評估出,如果以要求人民幣升值,換取它成為SDR的一員,對美國及全球金融經濟發展,會有何正負面影響?就是美國要求人民幣再啟動匯改,就是擴大波動區間、放寬漲跌板的幅度;並且再次承諾,適時停止這幾年來的整理格局、未來繼續升值。就如同2003年巴黎會議之眾強權國家中,只有人民幣被要求必需升值一樣。中國當時承諾評估後,人民幣兌美元匯率,於2005年7月1日開始展開升值波段。如果這次中國也一樣照做,則這似乎也可推估人民幣再次升值,最晚會在後年2017年7月1日再度發動。中國現在會以人民幣升值,去換取成為SDR貨幣滿足美國要求,但與2003年的會議一樣,拖到2017年再做。如果雙方談判結果就是這樣,則美元指數在2017下半年後將會轉弱。當然如果是這樣,在強式效率之下,美元指數在2017年7月前,要衝破120.4點、即近20年的最高點,也是相當困難。除非2016年9月之後,ECB下一次的歐元QE,規模震撼力夠大。換言之,由這一個推理就可以再對、債市與美元貨幣間的長期投資做出抉擇。就是未來美國政府公債投資報酬率,會高於美元外幣定存。進一步也可以說,買進美國債券基金,未來報酬率會高於美元定存。至此可再發現的是,這樣一路推演結果也顛覆了,傳統的效率前緣理論。在圖五,橫軸為風險、縱軸為預期報酬,而圖中Concave的曲線,就是馬可維茲效率前緣曲線。在曲線上的A、B、C點,是為各種金融資產最有效率配置,是(風險,預期報酬率)的配置。所有的財務理論多承認, 如果只有以股票、債券及美元外幣定存三種金融資產配置夏,股票應在C點;因為此點的風險最高,預期報酬率也最大。B點是為債券、A點應為貨幣。但若以上述之推演,最後結果卻是債券的報酬率最高,其次為外匯美元定存,最差的投資可能就是股票。

圖七:馬可維茲效率前緣曲線,引用自網路

[NT:PAGE=$]

伍、結論:FED升息、可能傷不到債券、中槍的會是股票!

以上述,在FED必然會升息預期與必然下,未來投資美國政府公債,報酬率卻會最高。這也會顛覆債券市場,著名的馬凱理論。該理論以債券價格五大定理聞名,其中最簡單的一個定理就是,債券價格與市場利率是逆相關的;當市場利率升高時,債券價格會下跌、殖利率會上揚。以此定理,在FED對升息信誓旦旦之下,去投資債券是會賠錢的;但在通貨緊縮的情境下,卻反其道而行。。FED有什麼法寶可以在升息政策推出後,讓美元貨幣市場利率不漲反跌?難不成ECB的QE資金全跑到美元去了,再顛覆了貨幣理論:ECB執行QE的資金,是不會全部轉成為美元;因為在2017年7月之前,美元指數很難逼近120.4點。但FED緊縮貨幣政策,竟可使美元貨幣市場利率下降?

但這些這也很難逆料,因為現在部份重要的金融現象,已與財務或經濟理論背道而馳了,如歐元區現在的利率是負數的?如果FED的升息政策,對市場利率之升高是無效的。那現在就不用怕FED升息與否了?而由以上推理過程,也可以充份感受,當FED升息時、會中槍的不是會是債券,有可能的反而是股票市場。為什麼會有以上這樣一個異常的演變?因為美國是一個全球最開放的經濟體(Open-end Economic System),不是封閉的(Closed-end Economic System),因此在通貨緊縮下,所有財務理論多會被顛覆掉!(提醒:本文為財金研究分享,文中諸多是為假設;本文並非投資建議書,也不為未來事實發展背書。)

- 僅此一場!專家教你如何抓住獲利機「匯」

- 掌握全球財經資訊點我下載APP

下一篇