FED不承認QT已退場 銀行倒閉壓力仍在

理財周刊 2023-04-06 07:32

文 ‧ 洪寶山

說穿了也沒什麼稀奇,欠錢總是要還的,差別只是誰來還?怎麼還?

2020 年初爆發 COVID-19 新冠疫情絕對是這輪景氣循環的時間截點,突如其來的全世界封城,讓經濟活動無預警的瞬斷,這天文數字般的巨大損失,最終由各國政府買單,讓百姓平穩的度過難關。

但是別忘了,出來混總有一天要還的,當各國央行開始收縮貨幣,沒有利用這三年的緩衝期來調整財務結構的企業或個人,現在正要承受還債的壓力,而這次金融體系躲不過這個坑,後續可能還有其他行業剉著等。

* 聯準會擴表 未完全轉向鴿派

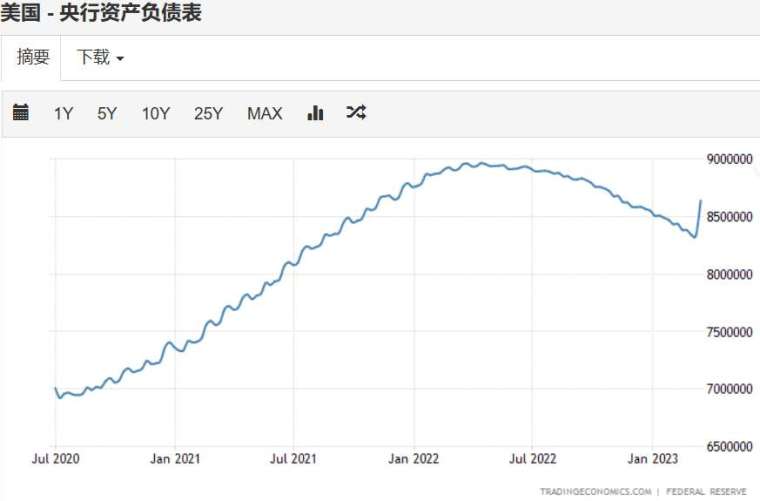

美國聯準會在 2020-2022 年之間釋出四兆美元來拯救經濟成長,從 2022 年三月開始啟動新一輪的升息週期,截至 2023 年 2 月為止共縮表 6232 億美元,才過一年,歐美銀行就承受不了壓力,特別是 2018 年取消不用參加壓力測試的中小銀行,因為手中未實現有價證券或固定收益損失至少超過 6200 億美元,如果局勢惡化的話,這些未實現損失還會更多。

客戶的擠兌壓垮了矽谷銀行,儘管美國已經承諾保障存款戶資金,但官方始終沒有鬆口存戶保障上限為多少金額,因此客戶轉移資金的動作持續,中小銀行面臨流動性風險,聯準會 3 月 16 日至 23 日擴表 945 億美元,新增資產主要來自對海外央行的貸款,二個星期以來合計擴表 3915 億美元,有趣的是,增加貸款的同時,聯準會繼續減持美國公債,顯示聯準會並未完全轉向鴿派。

聯準會 3 月 23 日公布的資產負債表顯示,從 8.639 兆美元月增加 945 億美元至 8.734 兆美元,比美國中小銀行危機爆發前一周累計增加了 2970 億美元。這意味著雖然聯準會的資產負債表仍在擴張,但與前一周相比,已經明顯放緩。

銀行存款流出已有放緩跡象

經過聯準會兩周的努力,美國的銀行業危機似乎有了緩解的跡象,一旦擺脫了銀行流動性問題,就可以再次關注這些銀行的盈利能力指標。

截至 3 月 22 日的一周,聯準會流動性工具的借款幾乎沒有變化,維持在 1640 億美元。更重要的是,美國政府背書的銀行體系聯邦住房貸款銀行 (FHLB) 的發行活動大幅下降,意味著 FHLB 預借需求減少。

因此,似乎存款流出至少已經放緩。對中小銀行來說,存款外流速度放緩是改善市場情緒的第一步。3 月 23 日聯準會公布在 BTFP 的借款增加了 417 億美元,達到 537 億美元,而貼現窗口借款減少了 426 億美元,使得這些聯準會措施的借款總額在當周幾乎沒有變化,為 1639 億美元。

目前仍然不知道這周是不是聯準會增加負債的最後一周,可能需要再觀察未來幾周聯準會在資產負債表方面的操作,才能得知聯準會真的只是短期、暫時地提供額外流動性,還是會演變成 2008 年那樣的量化寬鬆。

* 美國經濟成長速度 預期仍面臨下行風險

不過市場已經選邊站了,聯邦基金利率期貨定價顯示,目前交易員們幾乎完全定價聯準會五月將暫停升息,並且預計在接下來的五次 FOMC 會議上每一次降息一碼,使年底的利率降至 3.50-3.75%。

3 月 23 日美國 10 年期公債殖利率 3.38%,可以說,市場已經定調美國經濟不久的未來將迎來衰退。

3 月 22 日 FOMC 發布最新利率決議、經濟預測和點陣圖,其中 FOMC 將美國今年經濟成長從去年 12 月預測的 0.5% 下調到 0.4%,雖然幅度不大,但是考慮到美國今年第一季度 GDP 仍達 2.7%,經濟成長表現還不錯,可是聯準會依舊選擇下修經濟成長速度預期的舉動,這意味著聯準會官員認為,美國第二季至第四季度經濟下滑的軌跡將比之前的預期更為明顯。

更糟糕的是,在已經下調了經濟成長速度預期之後,幾乎所有聯準會官員都認為,美國經濟成長速度預期仍面臨下行風險─自 2007 年以來,聯準會官員從未在這一點上達成過這樣一致的意見。這或許預示著美國今年剩餘時間的經濟前景將面臨烏雲密布。

* 市場資金正大規模湧入貨幣市場基金

事實上,去年聯準會主席鮑爾提到,根據 FED 工作人員的研究,殖利率曲線短天期部分若出現倒掛,意味著聯準會將降息。鮑爾關注的債券市場指標為三個月期國庫券殖利率與十八個月後這些國庫券預期殖利率的差距,當前已跌破 2001 年 1 月所創下的歷史最低紀錄。

由於對經濟放緩的擔心加劇,資金正以疫情爆發以來最大規模湧入貨幣市場基金。在截至 3 月 22 日的一周裡,全球貨幣基金規模增加 1430 億美元,這是自 2020 年 3 月以來最大規模的單周流入,過去四周總流入量超過 3,000 億美元,目前全球貨幣基金的規模已飆升至 5.1 兆美元,創歷史新高。

前次出現類似大規模資金湧入貨幣基金是 2008 年,這暗示著,如果資金從股債市場流向貨幣市場基金,那麼可能下一場經濟衰退已經近在咫尺,美國股債市場在未來三至六個月下跌,聯準會將不得不降息以緩解危機。

矛盾的是,當前的歐美銀行業危機並沒有動搖聯準會與歐洲央行升息的立場,因為美歐央行都認為銀行危機可控,無系統性風險威脅,升息壓制通膨,避免高通膨預期根深柢固才是首要任務。

* 歐美銀行保險成本飆升

從矽谷銀行擠兌倒閉、瑞士信貸的 AT1 債券歸零,再到德意志銀行 3 月 23 日 CDS 單日大漲 22%、31 個基點,保險成本飆升重新喚起市場對歐美銀行業穩定性的擔憂。前有美國財長葉倫改口保障存款,後有德國政府、歐洲央行和德銀均嘗試安撫市場情緒,不過效果不佳。

為什麼監管機構、政府要員和德銀自身的安撫措施效果不佳呢?市場究竟在擔憂什麼?

或許因是為第一季財報即將來臨,市場擔心瑞信和德銀揭露了歐盟銀行體系可能隱藏著更多問題。像這種市場信心疲弱的時刻,總是少不了股市禿鷹的看空報告來攪局。

* 供應鏈移出中國步調加快

不過,儘管大環境利空不斷,可是加權指數屹立不搖,比美股強,也比港滬深股市強勢,國安基金在場內是原因之一,但更重要的是,美國主導的供應鏈重組已經開始發酵了,越來越多的企業將供應鏈從中國外移,戴爾就是代表之一。

另外,Marvell(邁威爾科技) 去年 10 月裁撤大部分中國研發團隊後,近日再次裁員,這次已決定裁掉其餘中國研發人員。和碩將在印度設立第二座廠,距離印度第一座廠僅半年,鴻海也喊話政府:「趕緊跟印度簽署 FTA」,顯示供應鏈移出中國的步調加快。

台灣受惠於美國對中國的半導體封鎖,一旦聯準會暫停升息,原先受到壓抑的科技股本益比就得以鬆綁,迎向 2024 年三奈米量產的成長。

來源:《理財周刊》1179 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇