〈鉅亨主筆室〉歐洲快掉入「流動性陷阱」!

鉅亨網總主筆 邱志昌博士

壹、前言

近期中國國務院總理李克強常提到,中國總體經濟發展已經進入「新常態」階段。中國經濟與財金學者認為,在國民生產毛額(以下皆稱:GDP)總額已達10兆美元以上,位居全球第二大經濟體後;即使像美國這樣、如此有效率地運用科技生產,每年GDP成長率也只不過2%至3%之間。因此中國未來經濟的新常態,是GDP成長率進入中度成長,即7%至6%之間就已經足夠。未來最重要的是,提高國民人均所得。目前中國吉尼係數最高省份廣東,其人均年所得佔GDP只有40%,離開發國家佔比的55%,仍有一大段距離。因此中國經濟未來的新常態是、拉高人均所得,而非只顧GDP成長。同樣我們也發現,過去日本在1989至2012年,總體經濟陷入通貨緊縮,而使金融市場掉入流動性陷阱(Liquidity Trap),目前也仿佛將在歐元區重新上演。我們擬將此,金融投資者不顧未來可能損失、將固定收益價格推買到負殖利率狀態,視為歐元區國家「流動性陷阱新常態」!

貳、德國政府公債殖利率的跌勢、宛如日本失落年代!

根據美國銀行(American Bank)近期統計,歐洲企業債券自2014年出現負殖利率後;目前這類債券的金額規模,已經由1兆增加到2.8兆歐元。這個金額相當於目前投資等級債券2倍,也是歐洲高收益債券9倍。負殖利率債券的發行主體,一般多是信用等級不錯的歐洲企業。投資者願意以付保管費方式追買,持有該公司債券;只是著眼於價差收益。也就是在買進至持有到期間,在到期日前一旦有獲利機會,就會賣出債券、獲利了結;否則累積的債息與到期票面金額,會大於現在買進價格。當然如果債券價格是持續上揚,則表示殖利率是繼續在負值領域,不斷繼續下降的。否則如果以目前的條件,持有到期是不划算的。

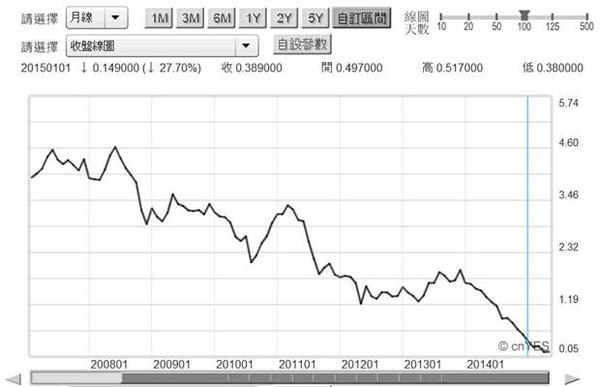

圖一:德國十年期政府公債殖利率月曲線圖,鉅亨網債券

由債券理論的「馬凱爾定理」(Malkiel Theory)反推,債券殖利率之所以會如此無休止地下降,是因為市場利率持續下跌。而市場利率,是由貨幣市場供給與需求共同決定。供給面的存量,是由一經濟體的中央銀行所決定;供給面的流量,則由經濟體的景氣所決定。景氣佳則貨幣的乘數就會變高,景氣差則貨幣乘數倍數低,甚至出數負值、即流動性陷阱,資金寬鬆、但需求弱。

在貨幣供給不斷增加,而需求面成長有限情況下,市場利率會下跌;這將會再使債券價格上揚、殖利率下跌。歐元區貨幣供給不斷增加原因,來自於歐洲央行(以下皆稱:ECB),這幾年歐元區數次寬鬆貨幣政策:一、ECB為消除債務沉積問題,在2012年7月推出購債政策,針對南歐主權債務信用等級較差國家,對其公債進行收購、穩定這些國家的債市發展。二、2014年6月16日,ECB為降低歐元區高失業率,推動前所未有的「負存款準備率政策」,將歐元存款準備降為負數;也就是將歐元區金融機構,存進ECB的存款準備反手往外推。三、2015年3月起開始,為刺激經濟成長,再仿美國聯準會(以下皆稱:FED),執行歐元QE政策;以每個月600億歐元資金,買進除希臘外之各國政府公債。

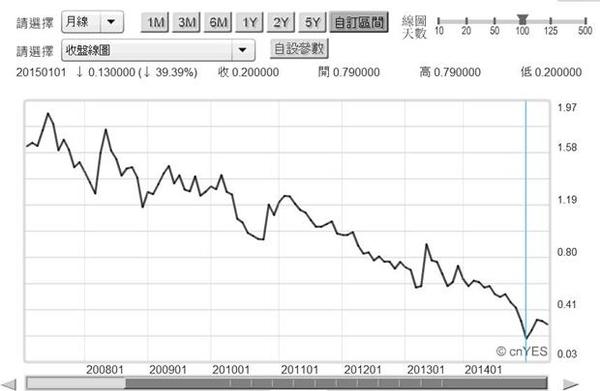

在這三次歷史性,極端寬鬆貨幣政策下,歐元區債券價格大走多頭行情;2014年底企業債終於出現負殖利率現象。由德國十年期政府公債殖利率長期變化,就可以看得出來資金寬鬆一日千里;歐元區的資金自2008年6月開始至今一路寬鬆。如圖一,2008年6月,德十年期債殖利率為4.6227%;在此之後一路下跌,近期2015年4月17日、已跌到0.05%。德國政府公債殖利率長期趨勢,所顯示的寬鬆情境,遠高於同一期間日本政府公債。以圖二與圖一比較,日本政府十年期公債殖利率,在同一期間中由1.779%,只有降至2015年1月1日0.2%。德國政府十年期債券殖利率,所顯示的資金寬鬆程度令人驚訝。公債殖利率之不振,表示資金極端寬鬆,企業對於資金需求冷淡。換言之,歐元區自2014年6月16日起,至今仍未脫離通貨緊縮。

圖二:日本十年期公債殖利率月曲線圖,鉅亨網債券

叁、負殖利率的債券發行與交投、代表債市投資人已經「瘋狂」!

債券是負債與資產配置,最佳的金融資產;現在投資債券,則未來會有固定的債息收入。因此投資者可以在買進時,就可算計未來債息的現金流量。將到期面額與未來每一期債息收入,以必需報酬率(Requirement Rate)折算,就是現在的合理價格。負殖利率表示購買者,願意以非常高價格買進債券,而在此價格之下至的到期收益率,就變成為負的。就是購買者持有債券到期,他一定是賠錢的。那這樣為什麼還要買?因為在到期日之前,可以將它以較高價格賣出。萬一沒有這種賣出的機會?那就虧大了。既然如此,為什麼這些投資機構,還敢冒著賠錢風險買進債券?在什麼一個情況下,竟然會驅使這些投資機構做賠本生意?當然就是現在、及對未來ECB再推寬鬆貨幣政策的預期效應。在上述三次極端寬鬆貨幣政策下,債券價格已經大漲。如果未來ECB再推出寬鬆政策,則殖利率也必定再持續下跌;因此願意以負殖利率購買債券。投資者已經放棄固定收益最後,所仰賴的未來債息流量;他們只是進行價差交易,而債券價格也已遠離合理價格之上。這樣的結果就是,一棒又一棒地傳下去,直到債券價格到一個不可思議價位;就是這個價位已經高到匪夷所思、泡沫化了。市場要風雲變色之前,通常多會是投資者瘋狂Herding時。

根據國內學者蒐集,財務理論對Herding的定義是;學者Nofinger and Sias(1999)認為,Herding是一種投資「從眾行為」。而更早Laknoishok、Shleifer and Vishny(1992)認為,在證券投資信託機構,股票型共同基金經理人,如果一起做投資決策,也可能會發生Herding行為。Herding可詮釋為盲從、或從眾行為;不分青紅皂白,追價買進、或追殺賣出。也就是投資人在同一時間中,多向同一個方向移動買進或賣出現象。文獻上認為,Herding是因為資訊不對稱(Information Asymmetric)所造成;也就是我所知道的訊息,其他人並不知道。

本文並不完全認同此詮釋;因為在股票市場中,或許有一些小股本公司因Small-size Effect,存在資訊不對稱問題。但債市幾乎與總體經濟完全關,價格是由經濟景氣與貨幣政策決定。債券市場之所以每天多有交易,是因為每位投資者對於短、中、長,經濟景氣與貨幣政策之預期不同。有些投資者並不看好未來景氣發展,因此認為企業對資金需求不會有強烈需求。繼而認定債券市場是長多格局。但部份投資者則認為,美國FED的QE政策,最後多可以顯著降低失業率;為什麼歐元區ECB不行?他們看好未來長期經濟景氣。前者會持續買進債券,後者則會在低殖利率時賣出債券。

其實Herding的投資人,是違背財務理論最基本假設(Assumption)。所有財務理論多必需先認定,投資人是風險趨避者(Risk Averters)。也就是行情在高檔時會迴避,不再進行長期買進投資。以債券市場而言,就是殖利率已經很低時,潛在投資者會退場觀望。但Herding行為者卻一再買進債券,最後使殖利率由正變成負值。對股市而言,債券市場的殖利率如此低,代表貨幣市場的資金非常寬鬆,它對低檔股價也必定會有推升效果。當股價指數高漲之後,風險偏好(Risk Preferred)的投資人,還會不斷追逐價差投資;但風險保守者(Risk Averters),則會在股價不斷攀高過程中,去確認公司的「內含價值」。因為在資金不斷、又不斷再寬鬆下,股票市價跑得比內含價值還要快,最後終於加速如脫韁野馬、遠離內含價值,變成Herding的一群多頭。

當股市泡沫化破裂後,則股價就會回歸到本益比、或現金股利殖利率規範中。債市也是如此,當資金過剩情況已經改變後,則債券價格也將會回歸到,以未來現金流量對市場利率折現價值上。上市公司未來可能會發放多少現金股利,端視該公司未來獲利能力而定。但因為景氣變化波動,會影響公司未來獲利;因此投資人對未來現金股利預估,準確度並不高。但所有固定收益債券,每一期債息多可以估計;因此在景氣大幅波動時,其下跌風險相對較低。也就是因為這樣,使得固定收益發生負殖利率,交易的規模不斷增長。

肆、結論:企業不增資本支出、個人不增消費?這不就是流動性陷阱?

以歐元區企業與政府公債價格、即殖利率下跌到如此負值地步來看;其實歐元區已經即將步入流動性陷阱。廣義而言,政府債券與投資等級企業債多是等同貨幣。而在ECB不斷寬鬆之際,金融投資者卻將歐元換成另外一種貨幣;就是以債券方式持有。這等同是對企業放款有影響力的金融機構,將貨幣以政府公債的型式保留;沒有把這些資金放款給企業,以充實其資本支出。而消費者也只是將金融機構可貸資金,反而付出一些費用,以負殖利率方式購買公司債去了。

機構投資者購買政府公債、或是固定收益債券,是因為居於資產配置需要。尤其是對這些固定收益有價證券,最熱衷的買盤是、未來必需付出現金的保險公司。它們在現在收進投保人的保險金,每年要獲取至少3%至6%必需報酬率(Requirement Rate),否則在10或20年後,根本沒有賠付被保險人的財力。而現在這些固定收益債券價格,卻又是如此高昂,在此價格買進之有價證券,未來還會有多少獲利空間?如果在ECB還是持續寬鬆,而這種情境如果再發展下去、依然未改善。則表示ECB寬鬆資金根本就還是,被企業與消費者以廣義貨幣型態持有;消費者可能沒增加有效需求,且企業也沒有增加資本支出。則這將也隱含企業未來現金流量,也不會再顯著增加;大家多掉入流動性陷阱了。(提醒:本文為財金專業研究分享,非投資建議書;不為任何引用本文,為商品行銷或投資損益背書。)

- 市場震盪來襲!9/17兩大專家解說新變局

- 掌握全球財經資訊點我下載APP

上一篇

下一篇