【邱志昌專欄】日經225終於擺脫30年通縮V.S.台積長期佈局策略正面效益受期待!

首席經濟學家 邱志昌 博士

壹、前言

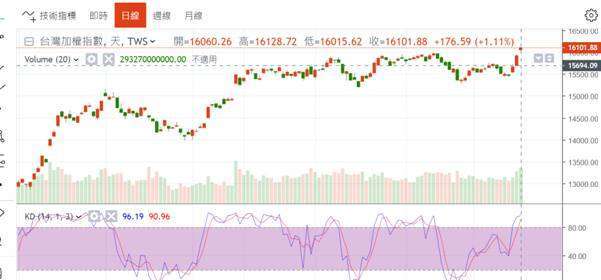

台股加權股價指數在沒有任何利多下,連續大漲多個交易日,加權指數由 15475.05 點,從 5 月 14 日三天攻擊到 16,101.88 點,且成交金額步步增加,呈現一個量價同步上揚的架式。這是從 2022 年 1 月份最高點,下降到 2022 年 10 月的最低點 12,629.48 點,以來有 7 個月的期間,創下這個期間最高點。大盤顯示特徵為: 一、上攻的火力以半導體類股為主,尤其是全球半導體最大公司,台積電股價帶動強漲,從 5 月 14 日 497 元 / 股,上揚到 530 元 / 股,站穩了 500 元 / 股。二、這與 2023 年 4 月 27 日低檔區,形成一個小型漂亮的 W 底,這次的攻擊是反彈?還是回升、準備攻向歷史最高價前的加溫動作?市場上有很多理由可詮釋。三、最保守的說法是說,這是一個空頭市場趨勢逃命行情,當然這屬空頭悲觀思考;由多頭觀點來看,這卻是一個將可能要去攻 2022 年 1 月,台積電最高價 679 元 / 股的第一步。四、兩極化的看法,必會讓人無所適從;本文上個月剛闡述 4 月 25 日全球實體經濟衰退,並引用世界銀行的觀點:失落的 10 年。但股價指數卻在一個月後有翻轉跡象,這突如其來的轉變、必需冷靜理性面對。

貳、動燭先機致力本業領導者,該長期公司價值才會創新高!

自從外資在 2020 與 2021 及 2022 年,外資至少賣超台積電累積達 2,3 兆新台幣後,台積電被外資鍾情的期間;只有美股神巴菲特 (Warren Buffett) 先生一度,在台積電跌到 444 元 / 股之過程中,小買台積電一次,但未幾之後、持股不到一季時間內、就破不急待全部出清。在中國解放軍頻頻對台軍演之際、柏克夏基金股東會中、老先生強調他不再買台積電、是因為台灣地緣政治風險太可怕、「兵凶戰危」、他寧願持有日本的股票與美國可口可樂、保險公司等、也不敢持有台積電。他之所以如此預期,應是沒再來台灣,看看歌舞昇平的寶島生活。

難道巴菲特不知道,美國國會眾議院外交委員會,於 2023 年 5 月 17 日,才通過挺台法案?甚至還通過 5 億美元對台軍售案?本文在 5 月 17 日之前也、因廠商庫存過多、美國第一季 GDP 為 1.1%、及台灣國發會連續亮出五顆藍燈、認定全球「經濟景氣循環」(Business Cycle) 進入衰退期;巴菲特也提過,實體經濟不佳的期間將延續很久。但在這種局勢,中本文表達過股市會有個股表現機會、強調過去一年多以來,我們是以弱勢新台幣匯率,為主要的選股意念。並強調除此之外,內需、內資股有表現空間。但從 2023 年 5 月 15 日起,電子類股尤其是半導體 IC 類股,卻在沒有多大的利多下,突然大漲;台積電的股價似乎有從 494 元 / 股「破底翻」架式,而接下來幾個交易日,幾乎是有想攻擊 2022 年 1 月歷史高點初期徵兆。

叁、新台幣弱勢對所有出口產業、短期國際價格競爭力越來越正面!

為什麼我們會提,有攻擊歷史高點的架式?這不是違背我們,對實體經濟衰退的判斷?我們不會迴避,判斷新台幣匯率的弱勢,對準的焦距是雖也包含少數電子類股,但主要還是在非電子類、優異的股價表現。過去一年多以來、盤勢演變也的確如此;但新台幣匯率弱勢或是說貶值,還是有利於所有以外銷出口為主的台灣產業,當然更有利於最大、外銷族群電子類股、提升其對外價格競爭力;例如電子產品 3C 不可能不受惠。但這一周以來、由電子半導體類股做為多頭指標,著實令人意外。

這似乎又回到 2020 年 3 月,疫情擴大,Fed 最後被迫執行無限量 QE 後,台股一度成為「一個人的武林」。台積電每個交易日大漲,而加權股價指數因此受惠,每天至少以 150 點以上漲幅推進的過去,當很多資金湧向台積電,「千股台積電獨行、只有指數相送」;而等台積電被稱為「護國神山」時:其實股價已經不低,其股價淨值比 (P/B) 已經達到 8 到 10 倍間。當 2022 年 1 月中旬,外資將台積電目標價提高到 1,000 元 / 股時,台積電股價淨值比更是達 12 倍至 14 倍間,679 元 / 股泡沫化了;之後 Fed 因通貨膨脹升息,股價調入中期下跌趨勢至今。此後,台積電與矽盾地緣政治掛勾後,世界各國「善意」,要求台積電到德國、美國、日本建廠就地供應後,股價顯著遭受到一陣子亂流。我們也提過從長期二、三十年的未來認知,台積電如果能類似日本豐田汽車長期生產布局,那 679 元 / 股根本不是台積電永遠的泡沫價、但這至少是需要全球化整合的時間。

依據美國的汽車銷售量,以豐田汽車的三大品牌;RAV4、CAMRY、Altis 在美國每年的全部銷售量統計,每年共計 52 萬輛,就已經超越 Chevrolet Siverado 的 25 萬 5 千多萬輛,Ram Pickups 的 29 萬 9 千多萬輛,Ford F-150 的 44 萬 8 千多萬輛 (若以品牌比較,Ford-150 是首大)。其實在 1985 年美日貿易戰開始,在美國掛牌的 Toyota 股價才只有約 15 美元 / 股、當年數個月出現至今最大的成交量,長期遠光精準投資者逆勢加碼。但時過境遷,2000 年時 Toyata 創下 100 美元以上的歷史最高股價;日本不是在美日貿易戰中,被美國猛烈要求要開放起車內需的核心產業?為何 Toyota 在這砲火猛烈襲擊之下,終於找到利基、最後創造公司價值的最大化?

一流的企業要有聰明的集體智慧,1985 年以來多少日本企業,被美國廣場會議 (Plaza Accord) 給打垮,但處在美日貿易戰核心產業 - 汽車業,身為日本汽車龍頭 Toyota 應該是首當其衝,但最後的結果卻是,美國攻不破日本的汽車市場。而在美國汽車市場卻是,Toyota、Ford、Lexus、Tesla 等江山顯著,我們期待過台積電也是以類似 Toyota 汽車的模式,就地製造、就地設廠,最後衝破 679 元 / 股的魔咒。談到汽車產業,我們膚淺地認為,最聰明的該是馬斯克,因為他應該是料到,中國也會有被美國「修理」的一天,要開放中國汽車市場,於是在川普向中國經濟開戰前,早就到中國設廠。他可能預期中國也會有類似「美日貿易戰」這一天,但卻沒想到是用打關稅、科技戰,還被美國政府叫回去美國本土設廠;這可能出乎馬斯克所料,但這也可能是本文「異想天開」,有編織故事之嫌。

肆、結論:岸田文雄到底做了什麼?日經 225 股價終於突破長期通縮?

曾經在 2012 年底重新拾回政權的日本自民黨,在安倍晉三就任首相後、直到 2020 年 3 月的那一波 Fed 無限量 QE 中,日經 225 股價指數仍然無法突破 30,000 點。但在 2023 年第二季,Fed 將 FOMC 利率升高到 5% 至 5.25% 之後,卻直奔 30,808 點?這是因為在 Fed 積極緊縮之下,日圓依然繼續寬鬆 QE 的傑作?不可諱言長期弱勢的日圓,當然公布可沒:但是國家的產業政策的重大改變,「政治正確」也是主要因素。本文對日本當前產業的競爭力,並沒有深入研究,但從美國退出 CPTPP 之後,日本成為 CPTPP 的主要亞洲國家。且在拜登與雷蒙多又啟動,印太經濟合作架構之後,日本在美國太平洋西岸的第一島鏈上,戰略地位變得更重要。尤其是 2023 年

5 月 7 日岸田文雄訪問首爾、會見韓國總統尹錫悅之後,在國際政治合作 G7 的領會與半導體晶片產業中,突破 12 年來互不相往僵局。而韓國與中國的互動也漸漸疏離,而尹錫悅於 2023 年 5 月 21 日,與美國總統拜登發表聯合聲明後,共同強調台海危機是國際重大問題,似乎已經見到美國強化第一島鏈的著墨已斐然。所謂「台灣問題」,因為美中貿易、經濟,科技戰爭演變為全球最關注的地緣政治風險;這可能是台積電,在全球經濟景氣循環趨於衰退,所有 Talent Investor 多看淡、其短期股價發展後,股價突然異軍突起的最大原因。如果以效率市場理論檢視與推敲,未來國際政治逕渭分明的現象,卻顯現台積電的全球地位。

(聲明:當前國際局勢逕渭分明、「政治正確」成為一個國家在兩大強權相爭下的關鍵抉擇;期盼台股走出低迷陰霾,創造陽光普照的光明前景。)

- 弱勢美元來襲!2026 歐日圓操作全攻略

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多#動能指標下跌股

#散戶進大戶拋

延伸閱讀

- 誰是日股隱形冠軍?野村揭密日本「黑子企業」點名4大AI供應鏈黑馬

- 野村投信最新台股看法--【台股操盤人筆記】戰事震盪反而創造布局機會

- 掌握AI時代新局,野村全台首檔主動式ETF連結基金7月20日開募,領航台股長線獲利動能

- 野村投信最新台股看法--【台股操盤人筆記】籌碼最壞時刻漸過,企業獲利支撐台股反彈

- 講座

- 公告

上一篇

下一篇