半導體業2023年預計低迷 資本支出料下降14%

鉅亨網新聞中心

2023 年以來,半導體業仍在面對需求側逆風困擾,科技大廠紛紛為此削減資本支出。

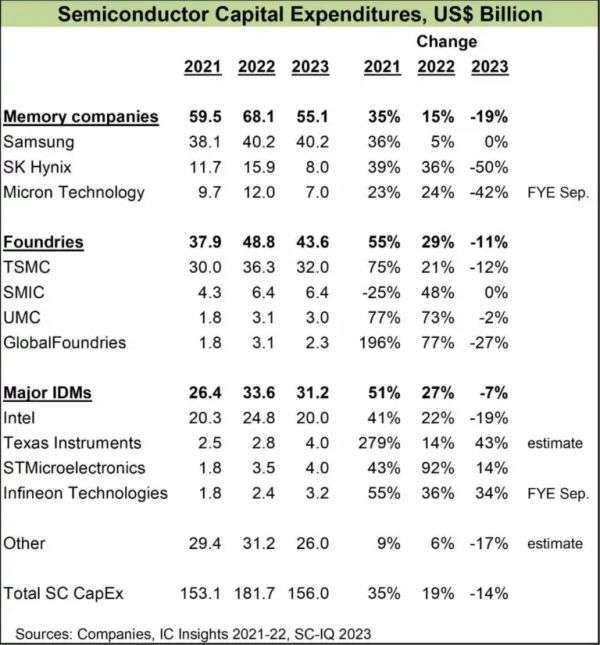

據 IC Insights 近日公布數據,半導體資本支出繼 2021 年半導體資本支出增長 35%,2022 年增長 15% 以後,2023 年預計將下降 14%。

削減最多的是記憶體公司,將下降 19%。SK 海力士的資本支出將下降 50%,美光科技的資本支出將下降 42%。三星在 2022 年只增加了 5% 的資本支出,在 2023 年將保持在同樣的水準。

代工廠在 2023 年將減少 11% 的資本支出,其中台積電以 12% 的削減率領先。在主要的集成設備製造商 (IDMs) 中,英特爾計畫削減 19%。德州儀器、義法半導體和英飛淩科技將在 2023 年實現資本支出削減。

PC 和智慧手機等消費電子市場疲軟

大幅削減資本支出的公司通常是與 PC 和智慧手機等消費電子市場相關度較高,而這兩個市場在 2023 年陷入低迷。

IDC 在 6 月預測,2023 年 PC 出貨量將下降 14%,智慧手機將下降 3.2%。個人電腦的衰退很大程度上影響了英特爾和記憶體公司。智慧手機的疲軟主要影響台積電 (蘋果、高通、聯發科等是其最大的客戶) 以及記憶體公司。

2023 年增加資本支出的 IDM 公司 (德州儀器、義法半導體和英飛淩) 與汽車和工業市場關係更大,這兩個市場仍然健康。

三個最大的支出者 (三星、台積電和英特爾) 將占 2023 年半導體資本支出總額的 60% 左右。

代工廠透露的訊息

以今年的情況,有多位業內人士認為,如果台積電釋放出下修今年資本支出的消息,不僅意味該公司投資態度相對審慎,也透露出半導體市場情況確實不如預期。

其實早在去年,台積電便已啟動了資本支出下修動作。儘管台積電 2022 年資本支出為 363 億美元,創下歷史新高,但其此前曾預估 2022 年的資本支出規劃是 400 億至 440 億美元,因受全球經濟下滑及新冠疫情等因素影響,去年支出已進行下修。

在晶片需求下滑,廠商的業績普遍受到影響的大背景下,台積電 2023 年第一季營收也出現了下滑,以美元計算,台積電 Q1 收入為 167.2 億美元,同比下降 4.8%,環比下降 16.1%,這一數字勉強達到台積電此前的預期值 (167 億美元到 175 億美元之間)。

研究機構的數據顯示,在今年一季度,全球前十大晶圓代工商營收 273.3 億美元,環比下滑 18.6%。在前十大晶圓代工商 273.3 億美元的營收中,台積電份額最高,在這一季度的份額環比提升 1.6 個百分點,達到了 60.1%。

半導體資本支出周期

半導體資本支出的高增長年份往往是每個周期的半導體市場的高峰增長年份。

自 1984 年以來,半導體市場增長的每個重要峰值 (20% 或以上) 都與資本支出增長的重要峰值相匹配。幾乎在每一種情況下,半導體市場在高峰後一年的顯著放緩或下降,都導致了高峰後一兩年的資本支出下降。唯一的例外是 1988 年的高峰期,資本支出在第二年沒有下降,但在高峰期後兩年持平。

這種模式加劇了半導體市場的波動。在繁榮的一年,公司大力增加資本支出以提高產量。當景氣崩潰時,公司會削減資本支出。這種模式往往導致繁榮年之後的產能過剩。這種產能過剩可能導致價格下降,並進一步加劇市場的衰退。

一個更合理的方法是根據長期的產能需求,每年穩步增加資本支出。然而,這種方法可能很難被股東接受。在經濟繁榮的年份,強勁的資本支出增長通常會得到股東的支持。但在疲軟的年份,持續的資本支出增長則不會。

2023 年將是重大低迷年

2023 年將是半導體市場的又一重大低迷年。Semiconductor Intelligence 的預測是下降 15%,其他甚至有低至 20% 的預測。

這將是資本支出相對於市場再次下降的開始嗎?歷史表明,這是有可能的。主要的半導體衰退往往會嚇得公司放慢資本支出。

資本支出決策背後的因素很複雜。由於目前建造一座晶圓廠需要兩到三年的時間,公司必須預測未來幾年的產能需求。代工廠占總資本支出的 30% 左右。代工廠必須根據對其客戶幾年後的產能需求的估計來規劃其工廠。

一個主要的新工廠的成本是 100 億美元甚至更高,這使得它成為一個有風險的提議。然而,根據過去的趨勢,未來幾年資本支出的占比可能還會下降。

- 美股歷史統計9成機率續漲,年底有布局良機

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 領先台積電!英特爾Fab 52揭密:4台EUV到位、月產能上看4萬片

- 輝達測試暫停?英特爾18A製程遇考驗 盤前股價挫逾3%

- 翻身關鍵曝光!被川普點名後 陳立武用40分鐘救了英特爾

- 7年首見!三星、SK海力士毛利率將超越台積電 記憶體黃金期啟動?

- 講座

- 公告

下一篇