銅箔基板CCL重返榮耀創天價

撰文/萬寶投顧張文赫

七月不斷大談「散熱」、「機殼」還有「顯卡」,三大主軸果然都如預期創新高,代表看法對了、趨勢對了,股價就跟著一直不斷創新高。我不覺得 AI 瘋了而是正在瘋!還會大瘋特瘋!

NVIDIA 對伺服器規格的提升,讓 PCB 和 HDI 零組件需求進一步增加。新規格的產品將需要更多的高階 HDI 來加快運算和提升網速。在此環境下,台灣的 PCB 和 HDI 產業體現出明顯的競爭優勢,台燿 (6274-TW) 以其領先的技術,以及銅箔基板的應用,帶動了台光電 (2383-TW) 和金像電 (2368-TW) 的發展。而金像電作為全球雲端伺服器的領先製造商,其高階產品可能需求達 20 層以上的板子,進一步提升毛利。

健鼎 (3044-TW) 作為全球第三大 HDI 板供應商,儘管並非領頭羊,仍切入未來的 AI 伺服器產品市場。隨著 INTEL Eagle Stream 處理器開始放量增加營收,將帶動高階伺服器的高毛利營收。但是隨者 AI 瘋了電子五哥及三達創下天價,打開市場的想像空間。健鼎的主要產品是伺服器 / 網通、汽車、DRAM/SSD,分別占了 21.1%、29.6% 與 18.5% 的營收比重。儘管今年上半年有雜音,但隨著去庫存化還有開發能力,營收將有所回升。健鼎作為 AI 伺服器市場的一份子,具有產能優勢,且在技術上也是頂尖的,客戶已陸續進行產品驗證,預計第四季開始有營收貢獻。

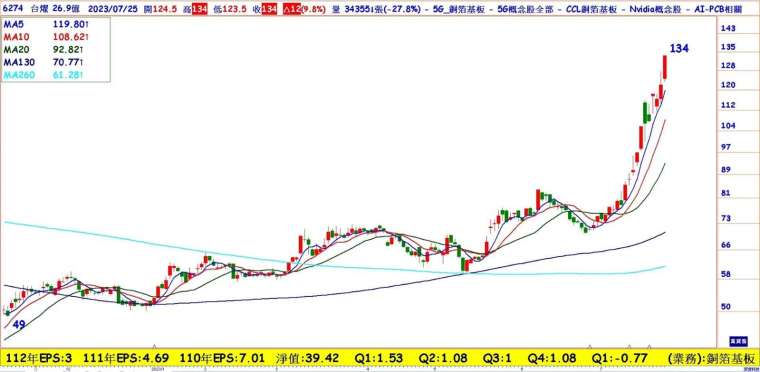

台燿 (6274-TW) 正積極迎接規格升級的商機,聚焦 Server 新平台規格提升的趨勢。在當前的 CCL 市場中,台燿、台光電都是不能忽視的重要角色。目前,多數 PCB 大廠已鎖定東南亞為布局地區,其中,像是泰鼎、敬鵬、競國等台灣公司都已在泰國設有基地。同時,PCB 上游材料廠也進行了相應的布局,此外,聯茂、台燿也已分別在泰國投資新設廠。至於台光電,則仍在東南亞的馬來西亞、泰國和越南等地進行評估,積極拓展海外產線。AI 伺服器對高階銅箔基板材料的需求激增,使台燿第二季的合併營收達季增率 2.85%。隨著高階產品逐漸增產,明年將逐步開花結果,台燿正有許多產品進行關鍵認證,將大大助推台燿在 AI 伺服器市場的表現。目前在中國的擴廠工程已告一段落,並匯回海外的資金 21 億元。由於海外盈餘匯回稅率高達 20%,使單季稅後虧損為 2.06 億元,每股淨損為 0.77 元。儘管如此,高階新材料的出貨已開始,在 AI 伺服器建置潮的推動下,台燿的表現仍值得期待。

萬寶投顧免費演講 立即報名 https://bit.ly/47aVC83

【本文未完,全文詳情及圖表 請見完整內容萬寶週刊】

更多精彩文章延伸閱讀:點我看更多

- 台股洗牌!AI狂潮後 誰是下座護國神山?

- 掌握全球財經資訊點我下載APP

鉅亨贏指標

了解更多- 講座

- 公告

上一篇

下一篇