馬士基示警第四季需求 幸好AI明年淡季不淡

理財周刊 2023-08-11 07:43

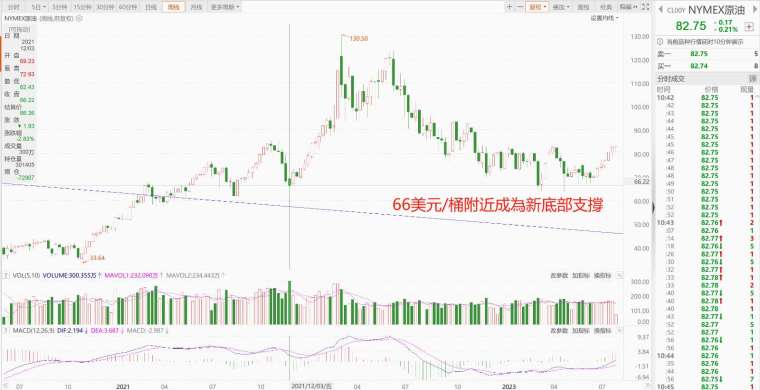

▲NYMEX 原油

文 ‧ 洪寶山

旺季不旺的殺傷力會讓美國經濟衰退?還是軟著陸?感覺遇上了有生以來最複雜的總經局勢,每一種會影響經濟走向的變數都處在模稜兩可的狀態─一副「敵不動,我不動;敵若動,我先動」的處境。

原油將現技術面築底訊號

先看一下造成美國通膨連十一降的 NYMEX 原油悄悄的站上每桶 80 美元一周了,沙烏地阿拉伯當然歡迎 NYMEX 原油站上 80 美元,特別是王儲沙勒曼更是樂見,拜登曾試圖讓美國司法傳喚沙勒曼出庭,這筆帳感覺還沒了,NYMEX 原油的 20 日均線上穿年線,不久後可預期季線也將上穿半年線,這是技術面築底的訊號,如果 2024 年經濟是軟著陸成功的話,那麼白宮想回補去年平均賣出每桶 95 美元的 1.8 億桶的買盤將成為油價最強的支撐。

這就是當前經濟弔詭的地方,聯準會最近一次的記者會上調美國經濟展望為溫和,表示美國經濟強勁有韌性,但如果油價持續上漲,甚至突破高盛喊的每桶 100 美元的高價,那就表示美國將面臨更高的利率、更久的高利率。

聯準會縮表時程恐拉長

美銀是華爾街首家改口認同美國經濟軟著陸的大型投行,美銀的推測的確符合現狀,美國財政部本周要賣千餘億美債,葉倫還特地在上個月跑了一趟中國去推銷美債,因為如果美國沒有出現經濟衰退和軟著陸,意味著對美債的避險購買需求減少,導致包括日本國債在內的世界政府債券的殖利率面臨上漲壓力。

而日本央行近期殖利率曲線的微調政策,又反過來給美債殖利率帶來上漲風險,造成美債殖利率曲線更陡。所以美銀的核心邏輯是,美國沒有經濟衰退就意味著更高的利率,就表示聯準會縮表 (QT) 的時間更長,增加美債的融資需求。

美國利率 22 年來最高

為什麼美國經濟在 22 年來最高利率水準壓力下卻沒有衰退呢?橋水基金創始人達利歐表示,因為美國政府在疫情期間進行了一次大規模的財富轉移,即通過讓政府大規模舉債,發現金給民眾,結果是苦了債券持有者,肥了消費者。

也因為美國民眾手中有錢花,甚至不上班也夠錢花,造成美國缺工,失業率處在 53 年以來新低,在穩定的消費支出和企業投資反彈的推動下,美國第二季 GDP 年增率為 2.4%。

疫情期間各國政府出現巨額財政赤字,隨著通膨飆升,已經產生了實際債券負殖利率,央行和其他政府債券持有者在這些債券上損失慘重。隨著赤字的增加,政府將需要出售更多的債券,因此將出現不斷強化的債務螺旋,於是國會將在債務上限議題上反覆出現黨爭,央行將被迫印製更多的鈔票,購買更多的債券,國家資產負債表惡化,這就是信評機構惠譽將美國主權信用評級從 AAA 下調至 AA + 的原因。

儘管美國財長葉倫批評「完全不合理」,小摩 CEO 說荒謬,巴菲特說不在意、繼續買,也的確美國債務危機是一次又一次的拖延過關,但是世間真的有「欠債不用還」這件事嗎?或許當沙烏地阿拉伯放棄美元石油的時候,就是美債危機。

美銀對美債殖利率的預測明顯上調,預計今年年底二年期美債殖利率為 4.75%,之前的估計為 4.25%;預計今年年底十年期美債殖利率將達到 4%,之前的估計為 3.5%。美銀預計十年期德債殖利率將在短期內超過 2.6% 的高點,然後到年底時降到 2.4%(此前的預測為 2.25%),到 2024 年底時降為 2%(此前的預測為 1.9%)。

美國失業率低 但資產負債表惡化

在惠譽下調美國主權信用評級之後,長期看空美股、低估了美股今年牛市漲幅的摩根士丹利策略師 Mike Wilson 再次看空美股,理由是美國很少在失業率如此低的情況下出現如此巨大的赤字,如果美國政府支出因為政治原因或者資金成本增加而減少,那麼企業獲利可能會進一步下滑。

在台積電第二季法說會之後,市場普遍將半導體庫存去化結束的時間點延後到第三季底,第四季需求開始成長,但小摩更直接點出經濟活動的惡化正在挑戰分析師關於利潤衰退將在第三季結束的預測。

旺季不旺還不夠嗎?Wilson 表示:「惠譽意外下調美國主權信用評級和債市大跌,意味著未來經濟和企業獲利成長可能令人失望,投資者要做好準備。」

貨櫃輪庫存調整 持續到年底

全球最大貨櫃輪馬士基警告:「全球貿易萎縮時間和程度超預期,歐美需求均在下滑,前方烏雲密布。」8 月 4 日馬士基首席執行官 Vincent Clerc 在接受彭博社採訪時表示,貨櫃輪產業正處於 COVID-19 疫情之後的最大調整期,自 2022 年第四季以來庫存調整可能比之前想像的更久,現在預計將持續到年底。這番言論推翻了不久前大摩認為第四季需求增加的觀點,換言之,全球貿易萎縮的時間和程度可能比之前想像的更長。

馬士基認為全球貨櫃箱運送量的成長範圍在 - 4% 至 - 1% 之間,先前預測為 - 2.5% 至 + 0.5%。早在去年俄烏戰爭爆發的第一季,馬士基就率先拋出「下半年將面臨斷崖式的需求衰退」的警語,如今率先看淡第四季需求,換言之,今年橫空出世的生成式 AI 的創新需求成為股市的唯一明燈。

次世代 AI 超級電腦晶片問世

輝達 8 月 8 日在 SIGGRAPH 展發表次世代 AI 超級電腦晶片「DGX GH200」,DGX200 專為推論設計,搭配 141GB HBM3 記憶體及每秒 5TB 頻寬,可讓更大型的 AI 模型置入單一系統,例如 OpenAI 的 ChatGPT 5。

GH200 可讓大型語言模型的推論成本顯著下降。不過,GH200 預計明年第二季量產,因此今年秋季上市的 L40S GPU 的 OVX 伺服器更受矚目,L40S 為 L40 系列的迭代特規版,是一款功能強大的通用資料中心處理器,專門提供小參數模型推理及訓練微調,與 A/H 系列存在較大差異,搭配 NVIDIA Omniverse 平台,可加快處理 AI 訓練及推論、3D 設計和視覺化,還有影片處理與工業數位化等運算最密集的複雜應用項目。

首波合作夥伴 三家台廠入列

除了替代上一代的 L40,及取代T系列推理卡,補足小模型訓練產品線,預估性能將再遜於 A800。由於 L40 系列採用 NVIDIA Ada Lovelace 架構,將不會採用 HBM3,而是採用 GDDR6 記憶體,意思是將不必採用 CoWoS 先進封裝製程,不過,黃仁勳表示,不影響現有的 CoWoS 訂單。

輝達透露,首波 L40S GPU 的 OVX 伺服器合作夥伴共有七家,包括廣達集團旗下雲達、技嘉與華碩 (首度入列)、美超微、戴爾、惠普、聯想。由於 A100/H100 伺服器規格大幅提升,主要單價成本增加來自八張 GPU,因此伺服器系統的單價,較一般運算、儲存伺服器有數倍成長。

來源:《理財周刊》1198 期

更多精彩內容請至 《理財周刊》

- 掌握全球財經資訊點我下載APP

延伸閱讀

上一篇

下一篇