AI變BI?後AI浪潮的選股邏輯

理財周刊

文 ‧ 林友銘

七月一波 AI 狂潮堪比二年前航海王熱度,但八月起緯創大股東宏碁賣股、NVIDIA 跳過 CoWoS 製程推出低價版 AI 晶片等利空,讓許多原本滿心歡喜的觀潮人,因不及撤退而反被浪潮捲走,AI 瞬時成了 BI(悲哀)。

時序來到七月營收及半年報公布的交會期,市場氛圍從原本樂觀的作夢行情回歸到業績行情之際,正值美陸兩地股市風雨飄搖,台股破季線直往萬六靠攏的混沌未明,接下來如何為選前最後衝刺做好選股工作,有以下的選股模式:

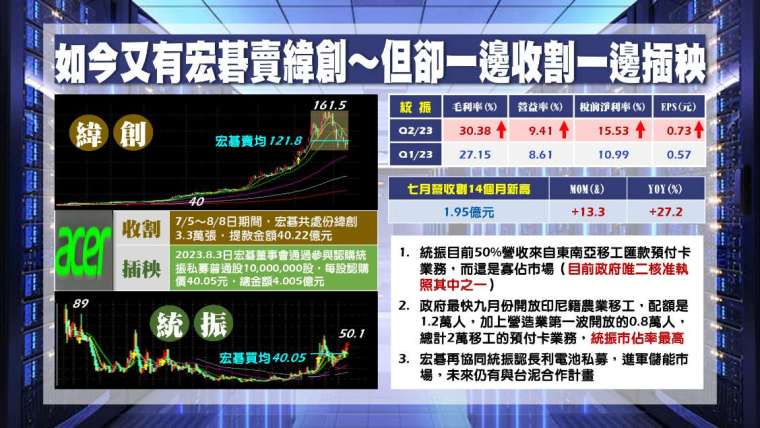

找尋大股東一邊收割一邊栽的蛛絲馬跡

AI 狂潮到底只是喝了再上還是已然攻頂莫衷一是,但從歷史上的「國巨董娘賣股」及「台航申讓陽明」兩個案例來看,大股東大量賣股往往是判斷股價後勢的重要訊號。

由此反推這次宏碁賣緯創 3.3 萬張,提款 40.22 億均賣在 121.8 元,的確對未來股價有絕對的殺傷力。但值得留意的是:宏碁一邊賣緯創另一邊卻參與「統振」(6170) 一萬張的私募案 (宏碁持股統振 10%),認購價 40.05 元,這和當初認緯創現增的價位相近,不禁讓人聯想到宏碁是否一邊收割一邊插秧,再複製另一個緯創第二的模式在啟動。

統振早期從事電池模組 OEM/ODM,自 2019 年轉型為金融科技創新業務,為國內第一家與金管會合作沙盒實驗的公司,並將 50% 的業務移往外籍移工預付卡及匯款金融服務。而外籍移工預付卡及匯兌業務,需要勞工局執照,目前國內只核准二張,統振為其一,這或許就是宏碁看中統振的一大關鍵。

展望未來,市場預估統振跨境金流服務 Q-Pay 及跨國演唱會線上商機 E-Ticket 的擴大,明年 EPS 有挑戰 3.51 元的機會。而宏碁既認統振私募,是否為複製自家子公司:宏碁資訊、安碁資訊三位數股價的模式,值得期待。

透過購併啟動營收與股價成長模式

現今,營收成長是股價成長的不二法門,從前波的「高力」、「華孚」股價從不到 50 元一路飆升至三位數即是明證。但這二者是靠自行擴廠接收新訂單而來的成長,一家公司還有更快的方法可以讓營收大幅躍升,就是透過購併變轉投資公司直接認列營收,講更實際點,就是花錢買營收買客戶的模式。

歷史上該模式著名的案例為「上銀」與「保瑞 - KY」,從購併正式納入營收計算股價漲幅分別為 12.8 倍及 6.1 倍,十分驚人。

而這種模式如今又在「康舒」(6282) 上顯現。自從年初康舒宣布買入瑞典儲能大廠 ABB 旗下電源事業部,到七月火速完成交割並納入營收,最後公布七月營收為 26.78 億元創歷史新高觀察,可以看出公司第二代接班人許介立的企圖心。

展望未來,以去年 ABB 電源部門 120 億元營收來看,每月應可貢獻康舒 8~10 億元的營收規模。再觀察去年八月至今年六月康舒的營收至多為 25 億元,換言之未來一年在加計該部門後,月月營收正成長外,甚至有機會月月創新高,這還是在不計算該部門歐美客戶會成長的基礎估算出來的,但市場只想到七月營收利多實現,未曾想後後續一年的訂單成長,實乃上銀併以色列 MagaFabs Motion 模式的複製貼上,單憑這點,股價在後 AI 時代就極具法人認養動力,自然值得鎖股期待。

來源:《理財周刊》1199 期

更多精彩內容請至 《理財周刊》

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 是珍珠就會發光、看懂產業比追熱門股更重要

- 台股震盪千餘點失守4萬6!法人:健康修正免驚 AI與金融雙引擎助攻

- 〈台股盤前〉大盤重挫224點失守46,600 資金急轉功率半導體 CCL、被動元件同步跌停

- 台光電跌停、記憶體漲不動!台股資金大搬家 真正主流藏在這裡

- 講座

- 公告

上一篇

下一篇