【UBS瑞銀】中國經濟透視 下調中國經濟增長預測

UBS瑞銀

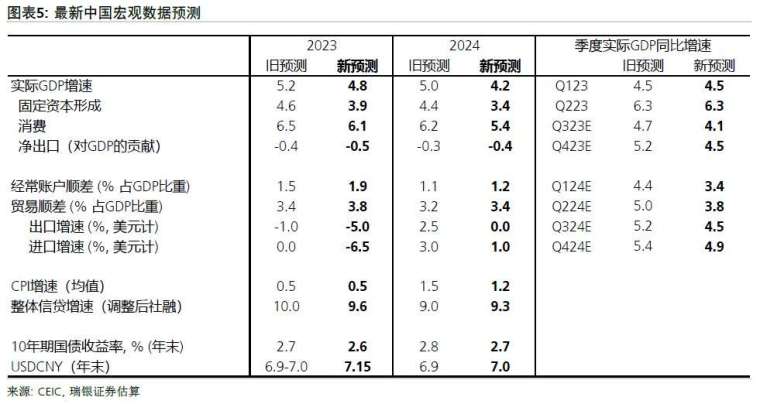

下調中國 2023-24 年經濟增長預測自今年 4 月以來,隨著房地產下行加深,經濟增長勢頭有所放緩。政策支援力度弱於年初定調,也不及市場預期。 雖然 7 月的政治局會議對宏觀和房地產政策的定調更為積極,但迄今尚未宣布明顯增加財政支出,房地產寬鬆政策相對零散、且幅度較為溫和。鑒於房地產下行幅度可能比此前預期更深、且持續時間更長,我們將 2023 年房地產新開工跌幅預測從中個位數下調至 25%,將 2023 年房地產投資預測從之前的同比持平下調至下跌 10% 左右。鑒於房地產建設活動下行大於預期、且沒有其他政策和行業的對沖,再加上外需也比之前預測更加疲弱,我們將 2023 和 2024 年 GDP 增長預測分別下調至 4.8% 和 4.2%。我們同時下調了 2024 年通脹預測,並將 2023 和 2024 年底美元兌人民幣的預測分別調整至 7.15 和 7.0。

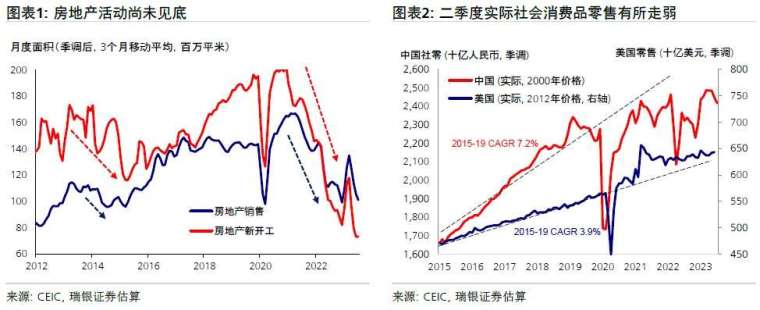

自 4 月以來,隨著房地產下行加劇,經濟增長動能放緩

在今年年初的反彈之後,二季度以來經濟復甦勢頭有所放緩,進入三季度,減速仍在繼續。房地產活動在一季度的反彈后大幅下跌,7 月季節性調整后的房地產新開工面積已較 2020 年下半年平均低 65%、較 2022 年四季度水準低 15%,房地產銷售面積較 2021 年上半年低 42%,比 2022 年四季度低 4%。高頻數據顯示,8 月至今房地產活動也未企穩改善。 此外,勞動力市場復甦緩慢,加上部分地方政府春季以來降低或推遲發放薪酬獎金 (主要是獎金和補貼減少,暫停各地自行發放的 “工資津貼補貼”),抑制了消費複蘇 (見我們的財政挑戰和地方融資平臺債務報告),而全球需求疲軟拖累中國出口持續下跌。

年初至今政策支援弱於預期

政府在 2023 年初公佈了溫和擴張的財政政策。然而,在財政收入和土地出讓收入弱於預期的情況下,上半年財政政策實際上有所緊縮(整體增廣財政赤字收縮規模達 GDP 的 1%)。 2022 年底出臺的對房地產開發商的信貸支援措施也沒有完全落實。 7 月政治局會議要求「加大宏觀政策調控力度」,央行於 8 月降低了 MLF 利率 15 個基點,但信貸增速依然在放緩。政府延長了企業減稅降費和汽車購置稅費減免政策的期限,但未大幅加碼財政支出力度或對基建投資和地方政府的資金支援。地方政府被要求清償對企業供應商的欠款,但截至 8 月中旬,除了新聞報導的地方政府將通過發行 1 萬億特殊再融資債券置換地方融資平臺債務外,中央政府似乎並未提供額外的信貸或其他資金援助。相較近 59 萬億的地方融資平臺債務總規模,1 萬億的債務置換杯水車薪(請參閱我們的地方政府債務報告)。

考慮到房地產活動持續下行,7 月政治局會議對房地產政策的定調更加積極。然而截至 8 月 18 日,依然只有部分地方政府出臺了具體的放鬆政策,且幅度比較溫和。新增幾個二三線城市放鬆了購房限制,約十幾個城市(主要是三線城市)上調了住房公積金的房貸限額,部分城市下調了首套房和通過住房公積金貸款購房的首付要求。約十幾個城市出臺了一些小規模購房補貼。但截至目前,尚未出臺全國層面的房地產放鬆政策,沒有全面降低二套房貸的首付比例(目前二線城市只有南昌宣佈從 40% 下調至 30%),一線城市房地產政策也未明顯放鬆。此外,政府並未加大對房地產開發商的融資支持,未來相關企業的違約風險有所上升。

政策支持出臺存在時點較晚或效果不佳的風險

迄今為止出臺的政策力度不及預期,許多投資者質疑中國政府是否仍然在意經濟增長。我們認為,經濟增長仍然是政府的一個首要任務(也許不是唯一或壓倒一切的目標)。然而,目前經濟活動面臨的挑戰錯綜複雜、而政策選項有限,政府決策層需要仔細考量和平衡不同政策工具。在房地產供需基本面已發生根本性變化、且存在建設過剩和債務積壓的情況下(本輪房地產下行是否會觸發中國的明斯基時刻?),什麼政策可以有效穩定房地產市場?地方政府面臨債務償還壓力,財政資金的使用效率相對較低,且地方已經佔用了全國 90% 的財政資源,在此情況下應該如何向地方政府提供足夠的資金支援?此外,中國還面臨諸多結構性挑戰,包括人口老齡化,獲取先進科技面臨限制等。而且,政府也面臨著引導經濟從房地產和地方政府主導的增長模式轉向更可持續和高品質的增長模式轉變的難題。政府內部決策的權衡取舍可能需要時間,可能延遲出臺和落實有效政策。

政府已經認識到一些長期結構性問題對企業信心存在顯著的負面影響。因此,政府已經宣佈互聯網平臺公司的監管常態化,簡化行政流程,降低政府收費,並加強對民企利益的保護。然而,結構性政策的推進需要時間,且任何實質性影響都需要具體的執行措施落地、且需要一定時間才能見效。與此同時,經濟復甦疲軟和全球需求走弱意味著工業部門的訂單量和盈利下降,可能會抑制價格和投資活動。

下調中國 2023-24 年經濟增長預測

我們將 2023 年實際 GDP 增長預測從 5.2% 下調至 4.8%,2024 年實際 GDP 增長預測從 5.2% 下調至 4.2%,主要考慮到房地產活動下行加劇,外需進一步走弱,且政策支援力度不及預期。這意味著 GDP 環比年化增速在 2023 年三季度或將放緩至 2-2.5%,在四季度逐步改善至 3.5%,2024 年有望接近 5%(季調後環比折年增長率)。

下調經濟增長預測主要來自對房地產活動及對其他經濟活動影響的重新評估。我們現在預計 2023 年房地產新開工面積將下降 25% 左右,2024 年將進一步下降 5-10%,而我們之前的預測是 2023 年下跌中個位數,2024 年將實現低個位數增長。此外,我們現在預計 2023 年房地產投資將下降近 10%,而此前預計同比持平或低個位數下降。

房地產活動疲軟將抑制對工業產品的需求,從而抑制工業投資,並制約地方政府開支和基建投資。這導致的經濟活動疲軟將抑制勞動力市場和居民收入復甦,從而拖累消費增長。由於房地產佔居民家庭財富的比例達 60% 甚至更高,房地產市場疲軟也會通過負面的財富效應抑制居民消費。不過中國沒有個人房屋凈值貸款(home-equity loans),且房屋的貸款價值比率偏低(loan-to-value ratio),這或限制財富效應的負面影響。此外,房地產行業疲軟的影響可能延續至 2024 年,拖累明年的固定資產投資和居民消費增長。

除了抑制消費需求外,房地產建設活動持續疲軟還將增加工業行業的去庫存壓力。這均意味著通縮壓力將不會在短期內結束。因此,我們預計 PPI 在 2024 年二季度之前將深陷同比下跌,2023 年同比下跌 3%,2024 年同比 增長僅 0.5%(此前預測為 1.2%)。我們維持對 2023 年 CPI 增速預測為 0.5% 不變(見近期下調報告),但將 2024 年的 CPI 增速預測下調至 1.2%(此前為 1.5%)。經濟弱復甦和通縮壓力也將壓低國債收益率,我們將 2023 年、2024 年底的 10 年期國債收益率分別下調至 2.6% 和 2.7%。

我們還下調了 2023 年和 2024 年的進出口額和進出口量的預測。4 月以來進出口跌幅超過此前預期。此外,未來全球和國內需求走弱也可能拖累進出口價格下降。

我們將 2023 年底美元兌人民幣的預測從 6.95 調整為 7.15。 儘管我們最新的預測里貿易和經常賬戶順差小幅高於此前預期,但美元走強和中國經濟復甦弱於預期意味著人民幣匯率可能不及此前預測。最近幾周美債收益率進一步上升,推動美元兌人民幣和其他主要貨幣走強。鑒於美國經濟韌性較強,美國利率水準可能會在更長時間內保持較高水平,從而支撐美元保持高位。相反,中國經濟增長和通脹最近低於預期,未來復甦可能更為緩慢。因此,我們將 2023 年底美元兌人民幣的預測從 6.95 調至 7.15,依然預計年底人民幣會對美元小幅升值。 這是因為我們預計央行可能會動用各種工具(包括重新引入中間價的逆周期因數),以防止美元對人民幣匯率較 7.3 的水準大幅走弱,且我們預計年末中國經濟增長動能會有所改善,而美國經濟增長可能明顯放緩。

要求披露本檔由瑞銀證券有限責任公司(瑞銀集團的關聯機構)編製。瑞銀集團(UBS AG)、其子公司、分支機構及關聯機構,包括瑞士信貸(Credit Suisse AG)、其子公司、分支機構及關聯機構,在此統稱為「瑞銀」(UBS)。關於 UBS(瑞銀)管理利益沖突以及保持其瑞銀全球研究產品獨立性的方法、歷史業績表現、有關 UBS(瑞銀)全球研究報告投資建議的更多披露,以及研究報告中使用的某些第三方數據的條款和條件,請訪問:https://www.ubs.com/disclosures。除非特別指出,本報告中的信息和數據來源為公司披露,包括但不限於年報、半年報、季報和其他公司公告。股價表現圖中的數字指的是過去的表現,而過去的表現並不是一個可靠的、可用來預測將來結果的指標。如有需要,可提供更多信息。瑞銀證券有限責任公司是經中國證券監督管理委員會批准具有證券投資諮詢業務資格的機構。UBS(瑞銀)是或者可能是這份報告可能針對的債務證券(或相關衍生產品)的委託人。確定本建議的時間為格林尼治時間 2023 年 08 月 20 日下午 10:46。瑞銀已將瑞銀全球研究部門某些成員指定為衍生產品研究分析師,這些成員發佈的研究報告主要是對某種衍生產品的價格或市場的分析,同時提供合理充分的信息,從而形成衍生產品交易決策的基礫。衍生產品研究分析師和股票研究分析師或經濟學家共同撰寫報告時,衍生產品研究分析師為衍生產品投資觀點、預測和 / 或建議負責。定量研究評論:瑞銀全球研究 “定量研究評論” 產品對其分析師就與一系列短期因素出現可能性相關的某些問題所做回復開展定量評估。評估所含特定股票觀點僅基於這些短期因素,其時間框架與報告所列股票評級時間框架(12 個月)不同。對於最新的回答,請參閱本報告最後的量化研究回顧附錄(如適用)。之前的回答請參閱(i)以前發佈的瑞銀全球研究報告; 及(ii)若當月未發佈相應的研究報告,可在 https://neo.ubs.com/quantitative 找到量化研究回顧,或聯系您的瑞銀銷售代表獲取該報告,或聯系量化研究團隊(qa@ubs.com)。我們也提供匯總了所有回答的合集報告,您依然需聯系您的瑞銀銷售代表,以了解詳情及價格,或通過上述電郵聯系量化研究團隊。分析師聲明:

每位主要負責編寫本研究報告全部或部分內容的研究分析師在此聲明:就本報告中所提及的證券或每家發行人,(1)本報告中所表述的任何觀點均準確地反映了其個人對該證券或發行人的看法,並且以獨立的方式表述(包括與瑞銀相關的部分);(2)分析師薪酬的任何組成部分無論是在過去、現在及將來,均與其在本研究報告中所表述的具體建議或觀點無直接或間接的關系。對本報告作出貢獻的由 UBS Securities LLC 的任何非美國關聯公司雇傭的分析師並未在美國金融業監管局(FINRA)註冊或具備該機構所認可的分析師資格,該分析師可能不是 UBS Securities LLC 的關聯人員,並且也不受 FINRA 有關與對象公司溝通、在公眾場合露面以及分析師帳戶所持證券交易的限制。對本報告作出貢獻的每一家關聯公司名稱以及該關聯公司雇傭的分析師姓名見下文。瑞銀證券有限責任公司:王紫嬌,鍾揮. 除非特別指出,請參考這份報告正文中的” 價值與風險「章節」。若想取得本報告涉及公司的完整披露,包括估值和風險的信息。

延伸閱讀

- 【路博邁投信】投資長觀點-AI盈餘成長是「 蟒蛇腹中的豬」嗎?

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 0050規模直逼一年房市交易量!ETF熱潮背後有哪些風險?

- 講座

- 公告

上一篇

下一篇