【UBS瑞銀】中國經濟透視— 9月和三季度數據強於預期,上調經濟增長預測

UBS瑞銀

9 月和三季度經濟數據強於預期

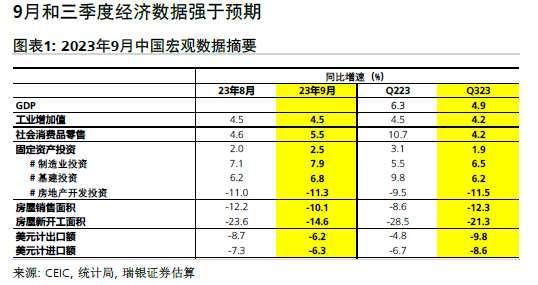

大部分 9 月經濟數據強於預期。 房地產活動仍較為疲軟,經季節性調整后的 房地產銷售和新開工面積僅小幅高於 8 月。 社會消費品零售同比增速進一步 上行,得益於低基數和環比改善。 基建投資和製造業投資同比增速均小幅上 行。 出口環比上升,同比跌幅收窄,部分得益於全球科技周期觸底。 隨著 8-9 月增長動能築底改善,三季度 GDP 環比增速反彈至 5.3%(折年增長 率),推動其同比增長 4.9%,強於市場預期。 繼二季度和 7 月大幅走弱 后,8-9 月房地產銷售和新開工面積觸底大致企穩。 三季度社會消費品零售 (同比增長 4.2%)和基建投資(同比增長 6.2%)同比增速有所放緩,部分 由於高基數效應,而出口同比跌幅擴大至 - 9.8%。 三季度居民收入和消費較 二季度有所修復,超額儲蓄小幅釋放。

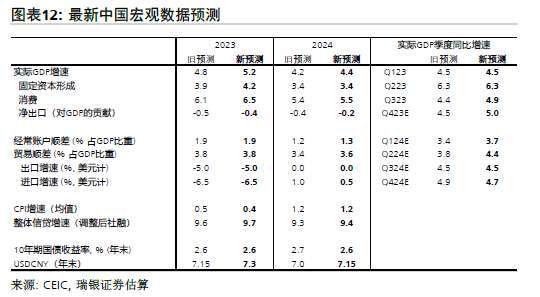

我們將 2023 年實際 GDP 增長預測從 4.8% 上調至 5.2%

三季度經濟增長動能強於我們此前預期。 高頻數據顯示 9 月和 10 月上半月主 要城市房地產銷售小幅改善(參見瑞銀中國每日活動跟蹤),得益於 8 月底 以來房地產政策寬鬆加碼。 隨著全球科技周期觸底,實際出口量有望止跌企 穩。 同時,十一黃金周數據表明居民消費持續復甦。 因此,我們預計四季 度 GDP 環比增速為 3.5%(折年增長率),同比增長 5%。 三季度經濟增長動 能改善有望推動 2023 年全年 GDP 增長 5.2%(我們此前預測 4.8%),實現政 府今年 "5% 左右" 的預期經濟增長目標。 我們預計未來幾個月房地產活動將 逐漸企穩,但在 2024 年仍將保持疲弱。 我們預計 2024 年房地產活動跌幅將 收窄(房地產銷售 / 新開工 / 投資將分別下降 5%/10%/5%),對經濟增長的拖累將有所減弱。

預計政策支援加碼(大部分已在計劃中),但不會出臺大規模刺激措施

我們預計未來幾個月央行有可能進一步降息 10 個基點,地方政府將繼續發行 特殊再融資債券置換符合資格的地方融資平臺債務和 / 或償還對企業供應商的欠款。 據財新報導央行或將為地方政府償還債務和欠款提供流動性支援。 年初至今政策性銀行並未發行新一批專項基建投資債券 / 基金,我們認為政 府不太可能臨近年底追加提高今年的預算赤字,不過我們認為中央政府可能 會利用國債限額與餘額之差,額外多發行一定規模國債(整體可用限 額 8300 億元,但應不會在 2023 年內全部用完)。 我們認為 2023 年內將不會 出臺大規模財政刺激政策,不過 12 月中央經濟工作會議是市場關注重點,屆 時政府將設定 2024 年宏觀政策基調。

我們將 2024 年實際 GDP 增長預測從 4.2% 上調至 4.4%

今年三季度經濟增長動能走強將推動 2024 年 GDP 增長 4.4%(我們此前預測 為 4.2%),即使我們保持明年 GDP 環比增速預測不變。 隨著經濟重啟後服 務業活動進一步反彈,居民收入繼續修復,部分超額儲蓄釋放,消費有望 在 2024 年繼續溫和復甦。 然而房地產活動低迷將繼續拖累整體經濟增長, 儘管其跌幅有所收窄、對經濟的拖累減弱。 居民信心可能仍較為低迷; 地方 政府財政繼續面臨挑戰,這將限制其加大政府支出和提振基建投資的能力。 我們預計政府將提高 2024 年的一般公共預算赤字率和地方政府專項債新增 限額,但基建投資增速可能在 2024 年小幅放緩。

三季度 GDP 增速強於預期。 繼 7 月大幅走弱后,增長動能在 8-9 月築底改善。三季度 GDP 環比增長 5.3%(折年增長率),較二季度的 2% 進一步上行。 低基數效應消退拖累三季度 GDP 同比增速從此前的 6.3% 放緩至 4.9%,強於市場預期(市場預期和瑞銀證券預測:4.4%)。 三季度 GDP 平減指數繼續同比下降 1.4%,表明通縮壓力持續。 具體而言,房地產活動繼 7 月和二季度大幅走弱后,在 8-9 月觸底大致企穩。 三季度社零(同比增長 4.2%)和基建投資(同比增長 6.2%)的同比增速有所放緩,部分受高基數影響,而出口同比跌幅擴大至 9.8%、儘管 9 月出口有所改善。 在生產方面,三季度工業生產同比增速小幅放緩至 4.2%。 服務業增加值同比增速放緩至 5.2%,部分由於低基數效應消退。 統計局對 2022-23 年 GDP 季度環比增速的修正也對三季度 GDP 增長強於預期有一定作用。

房地產活動正在觸底。 儘管自 8 月底以來房地產政策寬鬆加碼,但 9 月房地產銷售仍較為疲軟,同比下降 10.1%,略好於 8 月的同比下降 12.2%,拖累其三季度同比跌幅擴大至 - 12.3%(二季度為 - 8.6%)。 9 月房地產新開工同比下降 14.6%(8 月同比下降 23.6%),三季度同比下降 21.3%(二季度同比下降 28.5%)。 我們估計,9 月經季節調整后的房地產銷售和新開工面積較 8 月僅環比小幅增長。 三季度房地產新開工較 2020 年下半年水準下降 64%,與今年二季度大致持平(經季調后面積); 房地產銷售較 2020 年下半年水平下降 38%,較今年二季度下降 6%。 9 月房地產投資持續低迷,同比下降 11.3%(8 月同比下降 11%),三季度同比下降 11.5%(二季度同比下降 9 . 5%)。 房地產開發商到位資金仍深陷下跌,但跌幅有所收窄(-23.3%)。 高頻數據顯示,9 月百強房企合同銷售同比下降 29%(8 月同比下降 40%)。

低基數推動 9 月社會消費品零售同比增速上升,而其三季度平均增速有所放緩。 9 月社會消費品零售同比增速進一步上升至 5.5%,部分得益於低基數,8 月同比增速為 4.6%(市場預期 4.5%,瑞銀證券預測 5.8%)。 我們估計季調后的名義和實際社會消費品零售水準較 8 月環比小幅增長 0.3%。 9 月商品零售(從 8 月的 3.7% 上升至 4.6%)和餐飲業零售(從 8 月的 12.4% 上升至 13.8%)同比增速均有所回升,後者部分得益於去年疫情封控帶來的低基數效應。 年初至今,服務零售同比強勁增長 18.9%(8 月為 19.4%)。 在商品零售中,汽車銷售同比增速反彈至 2.8%(8 月為 1.1%),服裝和鞋類同比增速進一步上升至 9.9%(低基數),體育娛樂用品同比增速躍升至 10.7%。 房地產相關產品的銷售持續疲軟,其中建材銷售深陷同比下跌(-8.2%),傢具銷售同比增速放緩至 0.5%。 三季度社會消費品零售平均增速從此前的 10.7% 放緩至 4.2%,部分由於低基數效應消退,此外季調後的社會消費品零售水準也較二季度小幅下降。

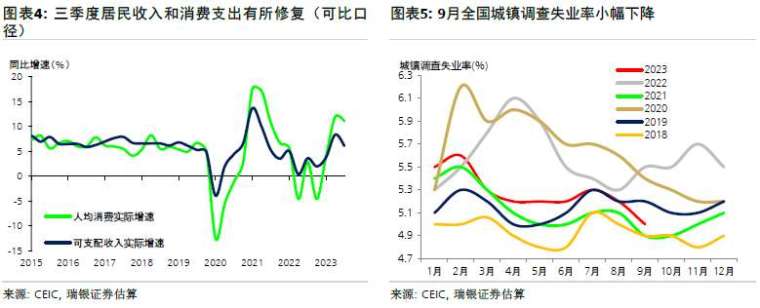

三季度居民收入和消費支出有所修復,超額儲蓄小幅釋放。 國家統計局住戶調查顯示,三季度人均居民名義可支配收入同比增速放緩至 5.9%,消費支出同比增速小幅回落至 10.9%,部分由於低基數效應消退。 居民名義可支配收入和消費支出的 2022-23 年兩年平均增速分別回升至 6.2%(二季度為 5.5%)和 8.2%(二季度為 4.5%)。 由於消費支出的回升快於收入,三季度居民平均儲蓄率小幅下降至 30.2%,較 2019 年疫情前水準低 2 個百分點,表明三季度居民超額儲蓄出現小幅釋放(而一季度和二季度超額儲蓄仍持續上升)。 具體而言,整體居民儲蓄率的下降主要由農村居民帶動,而城鎮居民的儲蓄率降幅較小、較 2019 年同期僅下降 0.5-1 個百分點。 9 月全國城鎮調查失業率從 8 月的 5.2% 小幅下降至 5%,不過近期公佈的 PMI 數據顯示勞動力市場壓力猶存。

9 月固定資產投資增速小幅上升,但在三季度有所走弱。 基建投資同比增速從 8 月的 6.2% 小幅上升至 6.8%,部分由於近期地方政府專項債發行加速,儘管年初至今政策性銀行並未發行新的專項基建投資債券 / 基金。 同時,得益於政策持續加碼和近期工業利潤有所改善,製造業投資同比增速小幅改善至 7.9%。 進一步考慮到房地產投資持續大幅下跌,9 月整體固定資產投資同比增速小幅回升至 2.5%(8 月為 2%)。 2019-23 年的基建投資和製造業投資的平均年化增速均較 8 月有所改善。 三季度基建投資平均同比增速從二季度的 9.8% 放緩至 6.2%,房地產投資仍深陷同比下跌,兩者抵消了製造業投資的小幅改善(同比增速從二季度的 5.5% 上行至三季度的 6.5%)。 因此,三季度整體固定資產投資同比增速從二季度的 3.1% 放緩至 1.9%。

9 月工業生產同比增速持穩於 4.5%,但在三季度小幅放緩。 季調后的工業生產水準在 9 月環比上升 0.36%,此前 8 月環比上漲 0.5%、7 月環比大致平穩。 其中,汽車行業增加值的同比增速從 8 月的 9.9% 小幅回落至 9%,汽車產量的同比增速也從 4.5% 放緩至 3.4%。 通信設備行業增加值的同比增速從 5.8% 放緩至 4.5%,手機產量同比增速上行至 11.8%,反映手機新產品周期帶來的提振。 黑色金屬增加值的同比增速回落至 9.9%(8 月為 14.5%),粗鋼產量走弱至同比下滑 5.6%,均部分由於高基數效應。 專用設備和通用設備行業增加值的增速均小幅上升。 總體而言,三季度工業生產同比增速從二季度的 4.5% 小幅放緩至 4.2%。 截至 8 月的工業庫存銷售比率仍明顯高於歷史平均水準,這意味著未來幾個月這可能對工業生產繼續產生一定拖累。

9 月進出口同比跌幅均有所收窄。 我們估算經季節性調整后的出口環比增長 4.4%,推動 9 月出口同比跌幅收窄至 6.2%,儘管去年基數較高。 手機出口量同比增速反彈至增長 6%,對應手機新產品週期帶來的提振。 IT 產品出口同比跌幅有所收窄,與之對應,其他宏觀和行業數據顯示全球科技週期可能觸底。 汽車出口同比增速再度上行至 45%,出口量環比也有所回升,表明中國汽車產業在全球汽車供應鏈中保持一定競爭優勢(年初至今汽車出口同比增長 84%)。 同時中國進口同比跌幅也收窄至 6.3%,實際出口量已經連續 8 個月保持同比正增長。 低基數推動能源進口表現強勁,房地產竣工快速增長,基建和製造業投資穩健,大宗商品相關的下游產品(比如汽車、鋼 材)出口大幅增長,這些均支撐了中國實際進口量的表現。 三季度出口和進口分別較二季度進一步走弱至同比下跌 9.8% 和 8.6%,拖累名義貿易順差同比收窄。 具體請參見貿易報告。

9 月新增社融超預期,信貸增速企穩。 9 月新增人民幣貸款 2.31 萬億(同比少增 1600 億元)。 新增人民幣貸款同比少增,部分是受非銀金融機構貸款走弱拖累,而對實體經濟發放的貸款(社融口徑下的人民幣貸款)同比大致持平,其中新增居民貸款同比多增,而新增企業貸款同比少增。 9 月新增中長期居民貸款升至 5470 億元(同比多增 2010 億元),較 7-8 月的同比走弱態勢有所改善。 鑒於過去一個月房地產銷售仍較為疲軟,中長期居民貸款改善可能與近期銀行下調存量房貸利率的政策相關,銀行面臨的居民提前還貸壓力或有所緩解。 另一方面,中長期企業貸款延續 7-8 月偏弱態勢再度同比少增(新增 1.25 萬億元,同比少增 940 億元),反映出企業信貸需求較為乏力,同時意味著對基建和企業部門的信貸支援有所減弱。 未貼現票據和政府債券支撐新增社融超預期走強至 4.1 萬億。 9 月信貸增速持穩於 9%,我們估算的信貸脈衝大致持平於 - 2.2%(佔 GDP 比重)。 具體請參見信貸數據點評。

CPI 同比增速小幅下行,PPI 同比跌幅持續收窄。 9 月 CPI 同比增速從 8 月的 0.1%(環比增長 0.3%)小幅下行至 0%(環比增長 0.2%)。 食品價格同比跌幅擴大至 3.2%,抵消了非食品價格的小幅改善(同比增長 0.7%)。 核心 CPI 同比增速持穩在 0.8%。 具體而言,過去一個月豬肉價格大致持穩(環比增長 0.2%),同比跌幅擴大至 22%,主要由於去年基數較高。 暑假後出行需求回落,旅遊出行價格環比下滑 3.4%(同比增長 12%); 汽油價格環比增長 2.3%(同比下滑 1%),主要受全球油價上漲推動。 9 月 PPI 持續改善,環比增長 0.4%,同比跌幅從 3% 收窄至 2.5%,得益於過去一個月工業行業需求回升及全球大宗商品價格上漲。 我們預計四季度 CPI 同比增速將小幅回升,PPI 同比跌幅將持續收窄。 我們預計 2023 年 CPI 增速為 0.4%,2024 年反彈至 1.2%。

上調 GDP 增長預測,預計未來政策支援加碼

我們將 2023 年實際 GDP 增長預測從 4.8% 上調至 5.2%。 8-9 月經濟活動有所改善,推動三季度經濟增長動能強於預期(參見此前下調經濟增長預測報告)。 此外統計局對 2022-2023 年季度 GDP 環比增速的修正也起到一定作用。 得益於 8 月底以來房地產政策寬鬆加碼,9 月房地產銷售跌幅略有收窄,同時高頻數據顯示 10 月上半月房地產銷售繼續小幅改善。 得益於全球科技周期觸底,出口量有望止跌企穩。 同時,十一黃金周數據顯示公休日出行與旅游收入進一步修復,表明消費持續復甦。 我們預計四季度 GDP 環比年化增速為 3.5%(折年增長率),同比增長 5%。 三季度經濟增長動能改善將推動 2023 年 GDP 增長 5.2%(我們此前預測 4.8%),政府全年 "5% 左右" 的預期經濟增長目標應可以實現。

我們預計未來幾個月房地產活動將低位企穩,但仍持續疲弱。 得益於 8 月底以來房地產政策寬鬆加碼,包括在全國範圍內下調最低首付比例和二套房的房貸利率,諸多二線城市取消或放鬆限購措施等。 我們預計房地產政策放鬆的效果將在 10 月和四季度繼續逐漸顯現,包括更多大城市將放鬆限購措施,推動房地產活動在未來幾個月低位企穩。 我們預計 2023 年房地產銷售下跌 8-10%,新開工下跌 25%,房地產投資下跌 9-10%,小幅好於此前預期。

不過,2024 年房地產銷售和新開工可能依然維持低位,而且由於住房市場情緒疲弱,本輪房地產銷售反彈能持續多久仍面臨不確定性。 政府可能將加大對房地產開發商和保交樓項目的信貸支持,不過尚未出台相關政策。 因此,我們預計 2024 年房地產銷售和新開工面積環比僅溫和反彈,全年跌幅將收窄(預計房地產銷售下降 5%,新開工下降 10%,房地產投資下降 5%),對經濟增長的拖累將有所減弱。

預計政策支援加碼(大部分已在計劃中),但不會出臺大規模刺激措施。自 7 月政治局會議后,財政及貨幣政策有所放鬆,包括小幅下調 MLF 利率及降准。 我們認為年內有可能進一步降息 10 個基點。 部分地方政府啟動發行特殊再融資債券,將其用於置換符合資格的地方融資平臺債務和 / 或償還對企業供應商的欠款。 未來幾個月地方政府可能將持續發行特殊再融資債券,不過 2023 年總發行規模可能不超過 1.5 萬億元。 此外,據報導央行或將成立應急流動性金融工具,為地方政府償還平臺債務和企業欠款提供流動性支援。年初至今政策性銀行並未發行新一批專項基建投資債券 / 基金,我們認為政府不太可能臨近年底追加提高今年的預算赤字,不過我們認為中央政府可能會利用國債限額與餘額之差,額外多發行一定規模國債(整體可用限額 8300 億元,但應不會在 2023 年內全部用完)。 2023 年下半年整體財政擴張幅度可能會弱於我們此前預期(佔 GDP 比重為 2%),我們認為短期內政府不會出臺大規模財政刺激政策。

我們將 2024 年實際 GDP 增長預測從 4.2% 上調至 4.4%。 今年三季度經濟增長動能走強將推動 2024 年 GDP 增長 4.4%(我們此前預測為 4.2%),即使我們保持明年 GDP 環比增速預測不變。 隨著經濟重啟後服務業活動進一步反彈,居民收入繼續修復,部分超額儲蓄釋放,消費有望在 2024 年繼續溫和復蘇。 然而,儘管房地產銷售和建設活動同比跌幅可能在 2024 年有所收窄,但房地產活動疲弱將繼續拖累經濟增長。 居民信心可能仍較為低迷; 地方政府財政繼續面臨挑戰,這將限制其加大政府支出和提振基建投資的能力。 我們預計政府將提高 2024 年的一般公共預算赤字率和地方政府專項債新增限額,支撐經濟增長,但我們預計基建投資增速將在 2024 年小幅放緩。 同時隨著科技周期觸底回升,我們預計中國出口將逐漸改善。

瑞銀全球研究聲明 本檔由瑞銀證券有限責任公司 (瑞銀集團的關聯機構) 編製。 瑞銀集團(UBS AG)、其子公司、分支機構及關聯機構,包括瑞士信貸(Credit Suisse AG)、其子公司、 分支機構及關聯機構,在此統稱為「瑞銀」(UBS)。 本檔中表達的任何意見如有更改,恕不另行通知,並且僅以發佈日期為準。 瑞銀內部的不同領域、團體和人員可能會相互獨立地製作和分銷單獨的研究 產品。 例如,UBS CIO 的研報由瑞銀全球財富管理部製作。 瑞銀全球研究由瑞銀投資銀行部製作。 Credit Suisse Global CIO Office Research 由瑞信財富 管理公司製作。 瑞士信貸證券研究由瑞士信貸投資銀行部旗下的證券研究部門製作。 每個獨立研究機構的研究方法論和評級體系可能有所不同,例如,在 投資建議、投資期限、模型假設和估值方法方面。 因此,除了某些經濟預測(UBS CIO 和瑞銀全球研究部可能在這方面展開合作)外,每個獨立研究機構 提供的投資建議、評級、目標價和估值可能有所不同或不一致。 您應該參考每個相關的研究產品,以瞭解其研究方法論和評級體系的詳細資訊。 並非所有 客戶都可以訪問每個研究機構的所有產品。 每個研究產品均受其製作機構的政策和程序的約束。 本檔僅提供給獲得瑞銀明確接收授權的接收方。 如果您未獲得該授權,則須立即銷毀本檔。 我們通過 UBS Neo,而且某些情況下還會通過 UBS.com 和其他系統、或者 UBS Neo 或 UBS.com 所發交流文件中專門指出且獲批為瑞銀全球研究報告分發方式的途徑(以下統稱為 "系統")向客戶提供瑞銀全球研究報告,還可能通過第三方供應商提供這些報告,或由瑞銀和 / 或第三方通過電子郵件或其他電子途 徑發出。 UBS Neo 可提供所有瑞銀全球研究報告。 關於 UBS Neo 的使用者許可權問題,請與您的客戶顧問聯繫。 瑞銀全球研究報告提到「其中有 UBS Evidence Lab 的內 容」或使用了 UBS Evidence Lab 提供的數據時,並且您希望訪問這些數據,請聯繫您的瑞銀銷售代表。 UBS Neo 可提供 UBS Evidence Lab 數據。 通過瑞銀全 球研究報告和 UBS Evidence Lab 向客戶提供的服務可能在層次和類型上有所不同,這取決於多個因素,比如客戶在接收報告的頻率和途徑方面的偏好,客 戶的風險情況、投資重心和投資角度(例如是覆蓋整個市場還是專注於某個行業,是長期還是短期等),客戶與瑞銀全球研究和 UBS Evidence Lab 的整體 關係以及法律和監管方面的限制。 通過系統接收瑞銀全球研究報告的客戶在接觸和 / 或使用這些報告方面受到本瑞銀全球研究聲明、UBS Neo 平臺使用協定(以下稱為 "Neo 條款")以及相應 系統的其他任何相關使用條款的約束。 通過第三方供應商、電子郵件或其他電子途徑接收瑞銀全球研究報告即表明客戶同意在使用這些報告方面受到本瑞銀全球研究聲明、Neo 條款、UBS 投資 銀 行 適 用 業 務條 款 ( https://www.ubs.com/global/en/investment-bank/regulatory.html ) 以 及 瑞 銀 使 用 條 款 / 聲 明 ( h ttps://www.ubs.com/global/en/legalinfo2/disclaimer.html ) 的 約 束 , 而 且 同 意 瑞 銀 按 照 瑞 銀 隱 私聲 明 (https://www.ubs.com/global/en/legalinfo2/privacy.html)和 cookie 通告(https://www.ubs.com/global/en/legal/privacy/users.html)處理其個人數據並使 用 cookie。 通過系統或其他任何方式接收瑞銀全球研究報告即表明客戶同意,在未事先取得瑞銀書面同意前,不複製、修改或調整這些報告,不在這些報告的基礎上 衍生出其他報告,不將這些報告提供給第三方,不對這些報告或瑞銀其他材料提供的任何研究成果加以商業利用,也不從這些報告或瑞銀其他材料提供的 任何研究成果或估算數位中摘取數據。 在某些情況下(例如,若您是一名學者或媒體成員),您可能會以瑞銀客戶以外的身份收到瑞銀全球研究報告,您明白並同意:(i)瑞銀全球研究報告僅供參 考之用;(ii) 就接收全球研究報告之目的而言,您無意也不會因任何法律或監管目的而被視為瑞銀 "客戶";(iii)不應依賴瑞銀全球研究報告或根據瑞銀全球 研究報告採取行動; 以及(iv)該等內容受正文后的相關免責聲明約束。 本檔僅在法律許可的情況下發放。 本檔不面向或供屬於存在後述情形之任何地區、州、國家或其他司法管轄區公民、居民或位於其中的任何人或實體 使用:在該等司法管轄區中,分發、發表、提供或使用該文件違反法律或監管規定,或者令瑞銀須滿足任何註冊或許可要求。

本檔為普通交流檔,具有教育性質; 本檔既不是廣告,也不是購買或出售任何金融工具或參與任何具體交易策略的要約邀請或要約。 本檔所包含 的任何投資策略或建議並不構成適合投資者特定情況的投資建議或個人投資建議。 提供本檔時,瑞銀及其代表均無任何責任也無任何權力以受託人等身 份提供投資建議。 市場有風險,投資需謹慎且自主決定。 瑞銀及其代表均未建議接收方或他人採取某種行動或其他任何行動。 接收方應仔細閱讀本檔的 全文,不得僅從評級得出推論或結論。 接收本檔即表明接收方瞭解並同意上述預期目的,而且不會預計或相信這些資訊構成對接收方的投資建議或旨 在實現接收方的投資目標。 本檔中所述金融工具不一定能在所有的國家和地區向所有類型的投資者銷售。 期權、結構性衍生產品和期貨(包括櫃檯市場衍生產品)並不適合所有投資者。 這些工具的交易被認為有風險,而且可能只適於老練的投資者。 買入或賣 出期權前,同時為了全面瞭解期權相關風險,您一定會收到《標準化期權的特徵和風險》(The Characteristics and Risks of Standardized Options)。 您可 通過連結 https://www.theocc.com/publications/risks/riskchap1.jsp 查閱該檔,或向您的銷售人員索取。 對這些工具相關風險的各種理論分析均已發表。 可應要求提供用於支援任何主張、比較和建議的文件、統計數據或其他技術性數據。 過去的表現並不一定能預示未來的結果。 要進行多重期權買賣的期權 策略,如息差期權和跨式期權,可能有很高的交易成本。 由於稅務方面的考量對許多期權交易來說都很重要,考慮從事期權交易的投資者應諮詢其稅務顧 問,以便瞭解稅收對擬實施的期權交易結果有何影響。 住房抵押支持證券和資產支持證券可能有很高的風險,而且可能由於利率變化或其他市場因素而出現巨大的波動。 外匯匯率可能對本檔所提及證券或相 關工具的價值、價格或收益帶來負面影響。 有關投資諮詢、交易執行或其他方面的問題,客戶應聯繫其當地的銷售代表。 任何投資的價值或收益皆有可能下跌和上漲,而投資者有可能無法全額(或部分)取回已投資的金額。 過去的表現並不一定能預示未來的結果。 瑞銀或其 董事、員工或代理人均不對由於使用本檔全部或部分資訊而遭致的損失(包括投資損失)或損害負責。 做出投資或財務決定前,本檔或這些資訊的所有接收方都應採取措施來瞭解投資的風險和回報並聽取其個人財務、法律、稅務和其他專業顧問考慮到接 收方投資目標的所有具體情況和環境后提出的針對性建議。 本檔中所述任何價格只作資訊之用而並不代表對個別證券或其他金融工具的估值。 亦不代表任何交易可以或曾可能在該等價格成交。 任何價格並不必然 反映瑞銀內部簿記和記錄或理論上基於模型的估值,以及可能基於的若干假設。 基於瑞銀或其他任何來源的不同假設可能會產生非常不同的結果。 除了有關瑞銀的資訊外,瑞銀沒有對與本文件有關的任何材料中所含資訊(下稱 "資訊")的準確性、完整性或可靠性做出過任何明示或暗示的聲明或保 證。 本檔無意對文中涉及的證券、市場及發展提供完整的陳述或總結。 瑞銀不承諾更新資訊或使資訊保持最新。 本檔中所有基於第三方的內容均為瑞 銀對第三方提供的數據、資訊和 / 或觀點的解釋,這些數據、資訊和 / 或觀點由第三方公開發表或由瑞銀通過訂購取得,對這些數據、資訊和 / 或觀點的使用 和解釋未經第三方核對。 在任何情況下都不應將本檔及其中資訊(包括任何預測、價值、指數或其他計算結果(下稱 "價值"))用於下列目的: (i)估值或記帳; (ii)計算到期或應付款項、任何金融工具或金融合同的價格或價值; (iii) 衡量任何金融工具的表現,包括但不限於用於追蹤任何價值的回報或表現,確定證券投資的資產配置或者計算績效費用。 對本檔及其中資訊的接受即表示對瑞銀保證不會將本檔或其中任何資訊用於上述目的,或者依賴本檔或其中任何信息達到上述目的。 瑞銀設有旨在 並以其為基礎來管理潛在利益衝突並控制瑞銀各個部門、子公司、分支機構和關聯機構之間資訊流動的政策和流程,其中包括但不限於獨立性政策和資訊 隔離牆。 有關瑞銀全球研究部門管理衝突和保持研究產品獨立性的方法、歷史表現以及關於瑞銀全球研究建議的某些附加披露資訊,請參 見 https://www.ubs.com/disclosures 。

瑞銀全球研究部門僅基於瑞銀全球研究部管理層的判斷開始撰寫、更新或終止對相關證券的研究,研究部管理層同時全權決定所有研究產品的發佈時機和 頻率。 本檔所包含的分析基於各種假設。 按照市場濫用行為監管規定的要求,在 UBS Neo 上可找到所有與已發佈研究報告有關的重大資訊,比如估值 方法、風險聲明、基本假設(包括對該等假設的敏感性分析)以及評級歷史等。 不同假設可能導致分析結果出現重大不同。 負責撰寫本文件的分析師可能為了收集、使用和解釋市場資訊而與交易人員、銷售人員和其他相關方溝通。 瑞銀利用資訊隔離牆控制瑞銀內部一個或多個 領域,部門、集團或關聯機構之間的資訊流動 。 撰寫本文件的分析師的薪酬由瑞銀全球研究部門管理層和公司高級管理層(不包括投行部)全權決定。 分析師的薪酬不是基於瑞銀投行部收入而定,但是分析師的薪酬可能與瑞銀和 / 或其部門的整體收入有關,其中包括投行部、銷售與交易業務,還可能與瑞 銀的整體收入有關。 對於可在某個歐盟監管市場交易的金融工具: 瑞銀(不包括瑞銀證券有限責任公司(美國))擔任發行人金融工具的做市商或流動性提供者(按照英國 法律對此類術語的解釋; 如未由瑞銀在英國開展此類活動,則按照瑞銀決定開展此類活動的相關司法管轄區的法律對此類術語的解釋)時,此類資訊在本 研究檔中另行披露,但流動性提供者的活動按照任何其他歐洲國家法律和法規的定義開展時除外。 對於可在某個非歐盟監管市場交易的金融工具: 瑞 銀擔任做市商時,此類資訊在本檔中另行具體披露,但此類活動是在美國按照相關法律和法規的定義開展時除外。 瑞銀可能發行了價值基於本檔所提 及一種或一種以上金融工具的權證。 瑞銀及其關聯機構和它們的員工可能持有本檔所述金融工具或衍生品的多頭或空頭頭寸,或作為委託人買賣此類金 融工具或衍生品; 此類交易或頭寸可能與本檔中所表述的觀點不一致。 在過去的 12 個月里,瑞銀可能接受或提供過《歐盟金融工具市場指令 II (MiFID II)規定的投資服務和活動或者輔助服務,而且可能支付或收到、或者承諾 支付或得到承諾將收到與這些服務有關的款項。 英國 : 本檔由 UBS AG,London Branch 提供給符合資格的交易對手或專業客戶。 UBS AG,London Branch 由英國審慎監管局(PRA)授權並接受英國金 融市場行為監管局(FCA)的監管和英國審慎監管局的有限監管。 歐洲:除非另有具體說明,否則本檔由 UBS AG 子公司 UBS Europe SE 向符合資格的交 易對手或專業客戶(具體如德國聯邦金融監管局(BaFin)規則所述且按照 MiFID 的規定)而且僅供這些物件使用。 本文件中的資訊不適用於零售客戶,零 售客戶亦不應依賴本文件中的資訊。 UBS Europe SE 由歐洲央行(ECB)授權並受 BaFin 和 ECB 監管。 德國、盧森堡、荷蘭、比利時和愛爾蘭: 如果 UBS Europe SE 的分析師參與本文件的編製,本檔也將被視同由 UBS Europe SE 編製。 在所有情況下,本檔由 UBS Europe SE 和 UBS AG, London Branch 分 發。 土耳其:由 UBS AG, London Branch 分發。 本文件中沒有任何資訊是為了在土耳其共和國以任何形式發行、推介和銷售任何資本市場工具和服務而準 備的。 因此,本檔不得被視為是向土耳其共和國居民發出的或將要發出的要約。 UBS AG, London Branch 未獲得土耳其資本市場委員會根據《資本市場 法》(法律編號:6362)規定頒發的許可。 因此,在未經土耳其資本市場委員會事先批准的情況下,本檔或任何其它涉及金融工具或服務的發行材料不 得用於向土耳其共和國境內的任何人提供任何資本市場服務。 但是,根據第 32 號法令第 15 (d) (ii)條之規定,對於土耳其共和國居民在海外買賣證券,則沒 有限制。 波蘭:由 UBS Europe SE(spolka z ograniczona odpowiedzialnoscia) Oddzial w Polsce 分發。 由波蘭金融監管局(Polish Financial Supervision Authority)監管。 如果 UBS Europe SE(spolka z ograniczona odpowiedzialnoscia) Oddzial w Polsce 分析師對本報告作出了貢獻,本報告也將視為由 UBS Europe SE(spolka z ograniczona odpowiedzialnoscia) Oddzial w Polsce 編製。 俄羅斯: 由 UBS Bank (OOO)編製和分發。 "就俄羅斯法律而言,不應將其解 釋為個人投資建議" - 第 39-FZ 號《聯邦法》"證券市場" 第 6.1-6.2 條。 瑞士:僅由 UBS AG 向機構投資者分發。 UBS AG 受瑞士金融市場監督管理局 (FINMA)監管。 義大利:由 UBS Europe SE 編製,UBS Europe SE 和 UBS Europe SE 義大利分支機構分發。 如果 UBS Europe SE 義大利分支機構的分析師參 與本文件的編製,本檔也將被視同由 UBS Europe SE 義大利分支機構編製。 法國:由 UBS Europe SE 編製,UBS Europe SE 和 UBS Europe SE 法國分支機構 分發。 如果 UBS Europe SE 法國分支機構的分析師參與本文件的編製,本檔也將被視同由 UBS Europe SE 法國分支機構編製。 西班牙:由 UBS Europe SE 編 制,UBS Europe SE 和 UBS Europe SE 西班牙分支機構分發。 如果 UBS Europe SE 西班牙分支機構的分析師參與本文件的編製,本檔也將被視同由 UBS Europe SE 西班牙分支機構編製。 瑞典:由 UBS Europe SE 編製,UBS Europe SE

和 UBS Europe SE 瑞典分支機構分發。 如果 UBS Europe SE 瑞典分支機構的分 析師參與本文件的編製,本檔也將被視同由 UBS Europe SE 瑞典分支機構編製。 南非:由 JSE 的授權使用者及授權金融服務提供者 UBS South Africa (Pty) Limited(註冊號:1995/011140/07,金融服務提供者編號:7328)分發。 沙特本檔由瑞銀集團(及 / 或其子公司、分支機構或關聯機構)分發。 瑞銀集 團是一家上市的股份有限公司,成立於瑞士,註冊位址為 Aeschenvorstadt 1, CH-4051 Basel and Bahnhofstrasse 45, CH-8001 Zurich。 本檔已獲 UBS Saudi Arabia(瑞銀集團子公司)的批准,該公司是瑞銀集團在沙烏地阿拉伯王國設立的一家沙特封閉式股份公司,商業註冊號 1010257812,註冊地 址 Tatweer Towers, P.O. Box 75724, Riyadh 11588, Kingdom of Saudi Arabia。 UBS Saudi Arabia 獲沙特資本市場管理局授權開展證券業務,並接受其監 管,業務牌照號 08113-37。 阿聯酋 / 迪拜:UBS AG 迪拜分支機構發佈的資訊僅供拜金融服務局(DFSA)規則手冊下分類的專業客戶和 / 或市場交易對手方 使用。 任何其他人都不應根據此材料 / 通信採取行動。 該資訊不得在阿拉伯聯合大國境內進一步分發。 UBS AG 迪拜分支機構在迪拜金融中心(DIFC)受 迪 DFSA 監管。 瑞銀投資銀行部未獲得阿聯酋央行在阿聯酋提供銀行服務的許可,也未獲得阿聯酋證券及商品管理局的許可。 以色列:該材料由 UBS AG,London Branch 分發。 UBS Securities Israel Ltd 是受以色列證券局監管的持牌投資推介商。 UBS AG,London Branch 及其在以色列之外成立的關聯機構 未獲得《以色列顧問法》所規定的許可。 瑞銀可能參與金融資產發行或分銷其他發行人發行的金融資產等活動,以獲取手續費或其他收益。 UBS AG,London Branch 及其關聯機構可能更青睞與之有聯繫或可能與之有聯繫(此種聯繫遵循《以色列顧問法》的定義)的各種金融資產。 本材料中的任何 內容都不應被視為《以色列顧問法》所規定的投資建議。 本材料僅發放給且 / 或面向《以色列顧問法》所定義的 "合格客戶",任何其他人不應提供本材 料,依賴本材料或根據本材料採取行動。 美國:由 UBS Securities LLC 或 UBS AG 的分支機構 -- UBS Financial Services Inc. 分發給美國投資者; 或由 UBS AG 未註冊為美國經紀人或交易商的營業單位、分支機構或關聯機構("非美國關聯機構" )僅分發給美國主要機構投資者。 UBS Securities LLC 或 UBS Financial Services Inc. 對通過其發送給美國投資者的、由非美國關聯機構編製的報告所含的內容負責。 所有美國投資者對本報告所提及證券的交易必須通過 UBS Securities LLC 或 UBS Financial Services Inc.,而非通過非美國關聯機構執行。 UBS Securities LLC 不擔任在美國《證券交易法》(Securities Exchange Act)15B( 即 Municipal Advisor Rule)下定義的市政實體(Municipal Entity)的市政顧問(Municipal Advisor)或 Obligated Person,在本檔中的觀點和意見, 無意被視為,也不構成 Municipal Advisor Rule 所定義的建議。 加拿大:由 UBS Securities Canada Inc. 或瑞銀集團另外一家已經註冊或被免除註冊義務的可 以在加拿大開展業務的關聯機構分發。 UBS Securities Canada Inc. 是一家經過註冊的加拿大投資經紀商和加拿大投資者保護基金成員。 巴西: 除非具體說 明,否則由 UBS Brasil Corretora de Cmbio, Ttulos e Valores Mobilirios S.A. (UBS Brasil CCTVM)分發給居住在巴西的有資格投資者,即適用法規,主要 是 2021 年 5 月 11 日巴西證券交易委員會(CVM)發佈的第 30 號指令(明確了基於客戶身份核實產品、服務和交易是否適宜的責任)規定的職業投資者 (Investidores Profissionais)。UBS Brasil CCTVM 是 UBS BB Servicos de Assessoria Financeira e Participacoes S.A.(UBS BB)的子公司。 UBS BB 是瑞銀集團 與 Banco do Brasil(通過其子公司 BB - Banco de Investimentos S.A.)設立的關聯機構,瑞銀集團持有多數股份。 UBS BB 在巴西、阿根廷、智利、巴拉圭、 秘魯和烏拉圭提供投資銀行服務和業務覆蓋。 香港:由 UBS Securities Asia Limited 分發。 由分析師或本報告引起或與之相關的任何事務,請聯繫 UBS Securities Asia Limited 在當地的授權人員。 新加坡:由 UBS Securities Pte. Ltd[Co. Reg. No.: 198500648C] 或 UBS AG 新加坡分行分發。 任何由此項分析或 檔衍生或有關之事宜,請向 UBS Securities Pte Ltd,一新加坡財務顧問法案(第 110 章) 定義下之豁免財務顧問; 或向 UBS AG 新加坡分行,一新加坡財務 顧問法案(第 110 章)定義下之豁免財務顧問及依據新加坡銀行法( 第 19 章)持照執業,並由新加坡金融管理局監管之批發銀行聯繫。 此檔之接收方聲明並保 證其為依據證券及期貨法(第 289 章)定義下之認可及機構投資者。 日本:由 UBS Securities Japan Co.,Ltd. 向專業投資者分發(除非另有許可)。 當本報告 由 UBS Securities Japan Co.,Ltd. 編製,則 UBS Securities Japan Co.,Ltd. 為本報告的作者,出版人及發佈人。 由 UBS AG,Tokyo Branch 分發給與外匯及 其他銀行業務相關的專業

投資者(除非另有許可)。 澳大利亞: UBS AG 客戶: 由 UBS AG(澳大利亞商業號碼:47 088 129 613; 澳大利亞金融服務執 照號:231087)分發,UBS Securities Australia Ltd 客戶: 由 UBS Securities Australia Ltd(澳大利亞商業號碼:62 008 586 481; 澳大利亞金融服務執照 號:231098)分發。 本檔僅包含一般資訊及 / 或一般建議,並不構成針對個人的金融產品建議。 本檔所載資訊在準備過程中並未考慮任何投資者的目標、財務狀況或需求,因此投資者在根據相關信息採取行動之前應從其目標、財務狀況和需求出發考慮這些資訊是否適合。 如果本檔所含資訊涉 及 2001 年公司法 761G 條所定義的「零售」客戶獲得或可能獲得某一特定的需要產品披露聲明的金融產品,零售客戶在決定購買該產品之前應獲得並考慮與 該產品有關的產品披露聲明。 紐西蘭:由 UBS New Zealand Ltd 分發。 UBS New Zealand Ltd 並非紐西蘭註冊銀行。 貴方獲得本檔或材料是因為貴方已經 向瑞銀表明,貴方是符合紐西蘭《2008 年金融顧問法》第 5C 節定義的 "批發類客戶"(下稱 "獲許可客戶")。 本檔或材料不提供給獲許可客戶以外的客 戶(下稱 "未獲許可客戶")。 如果貴方是未獲許可客戶,請勿以本檔或材料為依據。 如果貴方無視本警告,仍以本檔或材料為依據,則(i)貴方承認貴方不應以本檔或材料的內容為依據,而且本檔或材料中的任何建議或觀點均非為貴方做出或向貴方提供;(ii)貴方在法律允許的最大程度下,(a)對瑞銀 及其關聯機構或相關實體(及其董事、管理人員、代理人和顧問)(下稱 "相關方")由於貴方在未經授權情況下以本檔或材料為依據而產生或遭受,或與貴方此類行為有關的任何損失、損害或責任或者對該等損失、損害或責任的索賠進行賠償,並(b)宣佈放棄由於貴方在未經授權情況下以本檔或材料為 依據而產生或遭受,或與貴方此類行為有關的任何損失、損害、責任或索賠使貴方擁有的對相關方的權利或由相關方為貴方提供的補救措施。 韓國: 由 UBS Securities Pte. Ltd. 首爾分行於韓國分發。 本報告可能不時由 UBS Securities Pte. Ltd. 首爾分行之關聯機構校訂或編製。 本材料僅供專業 / 機構客戶使 用,不向任何零售客戶分發。 馬來西亞:本檔獲准由 UBS Securities Malaysia Sdn. Bhd (資本市場服務執照號:CMSL/A0063/2007) 於馬來西亞分發。 本 報告僅供專業機構客戶使用,不供任何零售客戶使用。 印度:由 UBS Securities India Private Ltd(公司識別碼 U67120MH1996PTC097299),3/F,2 North Avenue,Maker Maxity,Bandra Kurla Complex,Bandra (East),Mumbai (India) 400051 分發。 電話號碼: +912261556000。 UBS Securities India Private Ltd 提供券商服務,SEBI 註冊號為: INZ000259830; 以及研究分析服務,SEBI 註冊號為: INH000001204。 合規官姓名:Parameshwaran Shivaramakrishnan 先生,電話:+912261556151,電子郵件:parameshwaran.s@ubs.com;申訴官姓名: Parameshwaran Shivaramakrishnan,電 話:+912261556151,電子郵件:ol-ubs-sec-compliance@ubs.com;SEBI 授予的註冊和 NISM 的認證並非對仲介機構業績的保證,亦非為投資者提供任何回 報保證。 瑞銀可能持有本報告所涉及印度公司的債券或其他證券。 瑞銀可能不時在所涉及印度公司持有經濟利益(如貸款 / 衍生產品,投資權利或利益 等)。 在過去的 12 個月里,瑞銀可能在對該印度公司的非投資銀行證券相關業務和 / 或非證券業務中取得過報酬。 在本研究報告發佈前的 12 個月里,該印 度公司可能是瑞銀投資銀行業務和 / 或非投資銀行證券相關業務和 / 或非證券業務客戶。 關聯機構資訊請參見瑞銀集團年報,連結 為 https://www.ubs.com/global/en/about_ubs/investor_relations/annualreporting.html 臺灣:除非具體說明,本材料不得在臺灣分發。 在臺灣有組織的交易 所中交易的證券 / 工具的資訊和材料被視為由 UBS Securities Pte. Ltd., Taipei Branch 分發,UBS Securities Pte. Ltd., Taipei Branch 受台灣證券期貨局監管。 除 在臺灣有組織的交易所中交易的證券 / 工具外,並未就所覆蓋公司或本檔中提到的任何公司構成對客戶或臺灣接收方的任何 "建議" 。 未經瑞銀授權,媒 體或任何其他人不得複製或引用本檔的任何部分。 印尼: 本報告由 PT UBS Sekuritas Indonesia 分發,並由其持照員工,包括行銷 / 銷售人員遞交給客 戶。 PT UBS Sekuritas Indonesia 的註冊辦公位址為 Sequis Tower Level 22 unit 22-1, Jl. Jend. Sudirman, kav.71, SCBD lot 11B, Jakarta 12190, Indonesia, 是瑞銀集團子公司,按照《1995 年第 8 號資本市場法》(Capital Market Law no. 8 year 1995)持有牌照,同時持有資本市場和金融監管局(Capital Market and Financial Institution Supervisory Agency,現為 Otoritas Jasa Keuangan/OJK)頒發的經紀 - 交易商和承銷商牌照。 PT UBS Sekuritas Indonesia 還 是印尼證券交易所會員,受 Otoritas Jasa Keuangan(OJK)監管。 除非符合印尼資本市場適用法律和規定的要求,否則不得在印尼分發本報告或其任何副本,或者將其分發給任何印尼公民。 本報告並

非在印尼發售證券,在按印尼資本市場法律和規定之定義構成證券發售的情況下,不得在印尼境內分發本報 告或將其分發給印尼公民。 由 UBS AG,London Branch 或 UBS Europe SE 編製的本檔中披露的內容應受英國法律監管並依據英國法律解釋。 未經瑞銀事先書面許可,瑞銀明確禁止全部或部分地再分發本檔。 在任何情況下,瑞銀對本檔或其中內容的再分發或者第三方的該等行為不承擔任何 責任。 圖像中可能包含受第三方版權、商標及其它知識產權保護的物件或元素。©UBS 2023 版權所有。 鑰匙標識與 UBS 都是瑞銀註冊與未註冊的商標。 本 公司保留所有權利。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇