面對中東動盪 眾多傳統避險工具中卻只有這兩種大漲

鉅亨網編譯余曉惠

以色列和巴勒斯坦激進組織哈瑪斯 (Hamas) 交戰,雖然讓金融市場感到緊張,卻沒有引發像過去地緣政治動盪時期的現象,也就是資金大量湧入各種避險資產。在傳統資金避風港當中,真正上漲的只有黃金和瑞士法郎。

反之,反映股市恐慌程度的波動率指數」(VIX) 雖然上升,但也只漲至 20.37,僅略高於接近 20 的長期平均值。

這樣的市場反應讓分析師難以找到合適的理由。ADM 投資人服務國際翁斯首席經濟學家 Marc Ostwald 表示,把市場波動性未大幅竄升、流入避險資產的資金相對受抑制這兩件事綜合來看,可以發現,投資人面對多重疑慮,態度顯得麻木。

Ostwald 認為,波動性未大幅上升,可能證明了許多傳統的「避險工具」或防禦資產,根本不是「避風港」的事實,例如日元、公債、公用事業股、消費性必需品股、健康照護類股。

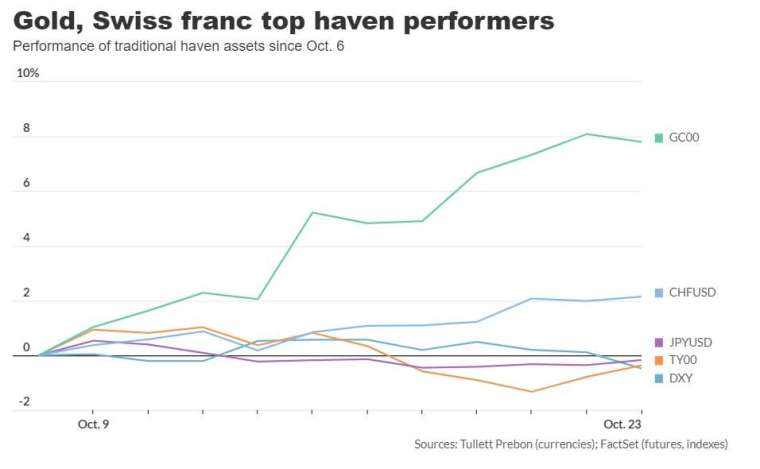

反觀黃金和瑞郎,都吸引大量「泡沫般」的資金流入,自 10 月 7 日哈瑪斯突襲以色列以來,雙雙大漲一波。

黃金從 10 月 6 日收盤到本周一 (23 日) 共上漲超過 7.5%,瑞郎兌美元則升值逾 2%。但被視為無風險資產代表之一的美國公債卻不斷走跌,10 年期美債殖利率 (與價格走勢相反) 在周一短暫衝破 5%,是 2007 年迄今首次突破此整數門檻。

美債殖利率升勢和地緣政治擔憂,是美股 10 月走勢踉蹌的主因。標普 500 指數已從 7 月 31 日的今年高點回跌 8.5%,導致今年來跌幅縮小為 9.8%。從 10 月 6 日迄今,標普指數更下跌 2.1%。道瓊工業指數的年線已在上周由紅翻黑。

而通常和瑞郎一起被視為避險去處的日元,也欲振乏力。日元兌美元上周一度貶破 150,這是被視為可能引發日本銀行 (央行) 出手阻貶的價位。分析師說,日銀維持超寬鬆政策是讓日元持續疲軟的主因。

AJ Bell 投資主任 Russ Mould 說,就連中東戰爭,也沒有說服投資人買進通常被視為終極避險工具的美國公債。他用以下三點說明美債持續遭拋售的可能原因:

1. 因為投資人不確定通膨是否真的會降溫,如果中東動盪導致原油價格跳漲並居高不下,就會更難抑制通膨。

2. 因為市場推遲降息預期,目前押注聯準會 (Fed) 還會升息不只一次,而第一次降息至少要等到 2024 年夏天才會發生。一年前,市場原本押注差不多這個時候就會開始降息。

3. 因為美國的聯邦債務持續膨脹,而且美國未來兩年還有 15 兆到 17 兆美元的現有債務需要融資,Fed 則正持續縮減資產負債表,不再充當美債市場上「對價格盲目的最終買主」。

ADM 的 Ostwald 說,從中東衝突、烏克蘭戰爭、美國眾議院議長未定、中國房市危機、美中緊張、美國財政重擔,都是會繼續讓市場感到不安的重大事件。

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇