【百達投顧】日本股票新曙光

百達投顧 2023-12-14 16:24

通膨上升和企業治理改善為日本股票逆轉局勢。

日本股票正在進入一個新時代。特別是 2 項發展迫使企業重新思考如何經營得更好。

首先,多年來的公司治理改革開始見效,越來越多的日本企業在經營方面策略和聚焦。其次,通膨終於在 20 年的價格和薪資停滯後回歸。這意味著企業不再有必要將大量現金留在資產負債表上,這對那些無助地看著日本企業累積了約 258 兆日元資金的投資人來說是種解脫。1

在接下來的幾個月裡,我們預計企業將開始花費這些現金儲備。最快、最簡單的方式是股份回購和支付股息。更具策略性和長期性的選擇包括併購活動和資本支出。這對投資人來說都是好消息。

狂熱的花費

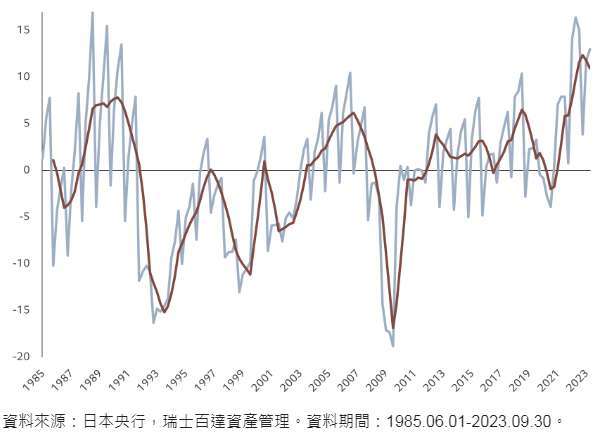

我們已經看到企業開始放寬資金。根據日本央行的全國企業短期經濟觀測調查,日本企業正打算以 40 年來最快的速度進行投資(見圖 1)。隨著國內經濟活動回暖,這一趨勢只會變得更強。瑞士百達的經濟學家預估,2024 年日本的國內生產總值將成長約 1.5%,高於潛在經濟成長率,也比美國和歐元區更快。

圖 1 - 日本央行的全國企業短期經濟觀測調查

固定投資意向,所有公司四季移動平均

鑑於日本企業手頭的龐大現金儲備,我們預期這項投資將具有實質性影響,不僅將帶動資本支出增加,還將促使併購活動、股票回購和股息增加。隨著資產負債表的正常化,我們還將看到杠桿率從目前的低點上升。根據不同部門的權重和排除金融股,日本 TOPIX 500 的中位槓桿率約為 2.19 倍,而美國標普 500 指數則為 2.79 倍。2

槓桿率的增加將提高日本的權益報酬率(RoE)。儘管許多人正確指出日本的 RoE 明顯低於美國,但很少有人了解,一旦根據不同部門的權重進行調整,TOPIX 500 指數的中位資產報酬率與標普 500 指數非常接近。 兩者的 RoE 差異中小部分是由於不同的企業稅率,很大程度上是由於槓桿率:日本擁有現金,美國擁有債務。這即將發生改變。

日本企業資產負債表和業務實踐積極轉變同時,企業治理改革亦積極助力結構性行情。如今,97% 的上市公司提供英文投資人資料(三年前僅有 80%),而 99% 至少擁有兩名獨立董事(2014 年僅為 22%)。由於日本公司專注於核心能力,持股交叉已降至新低,日本企業如今更專注於核心競爭力。

政府當局亦開放了對日本股票的免稅投資,進一步提升了對股票的需求。

選股優勢

然而,並非所有公司都能夠適應這個新常態。經妥善管理,資本支出和併購的增加可以幫助獲利更強勁成長並提高投資報酬。然而,投資規劃不善可能產生反效果。因此,儘管一般情況下投資日本公司應該能獲得報酬,但透過由下而上的選股方法,可以深入挖掘每家公司的特點,有助於最大程度地實現報酬。

以科技產業為例。日本的科技產業與美國的科技產業有很大不同。後者專注於通訊服務和服務系統提供商,由 Alphabet 和 Microsoft 等少數巨頭主導。日本的科技產業則更加多樣化,包括精密工程、電子元件和高科技功能材料。

我們相信處於產業前沿並具有強大治理結構的公司,理應能夠從投資中獲得豐厚報酬。

這就是主動投資方法展示其真正價值的地方。在瑞士百達日本股票團隊中,我們的由下而上的選股流程並不局限於特定風格的公司。我們對於是否從市場對資產負債表的錯誤認知和實現其價值的機率(即經典價值投資)或從市場對公司未來成長的錯誤認知中找到提升價值評估(即經典成長投資)持開放態度。這使我們能夠選擇我們認為優質的股票,而不受風格的限制。評價是一個重要的考慮因素。例如,雖然日本的製藥產業提供創新和成長潛力,但與科技產業一樣,由於其中大部分潛力已經被充分定價,我們認為在那裡很難找到機會。

隨著經濟成長,企業治理改善和更強的動力花費資產負債表上的現金,投資日本企業更為吸引人。投資人如果能夠辨別出可利用這些變化並發展業務的公司,將能更進一步獲得有吸引力的投資機會。

[1] 截至 2023 年 6 月 1 日。

[2] 基於每個 GICS 部門的槓桿率中位數,然後取所有這些部門的中位數得出指數平均值。 使用 2022 財年資料。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 ([http://www.assetmanagement.pictet) 下方的「資源」專區取得]www.assetmanagement.pictet) 下方的「資源」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

- 掌握全球財經資訊點我下載APP

上一篇

下一篇