【富達投信】市場關注通膨趨勢及聯準會動向,科技股收高

富達投信

重點摘要:

上週聯準會公布的 5 月 FOMC 會議紀錄放鷹,有官員認為必要時進行升息是合適的,下挫股債市表現,惟週五公布的密大消費者信心指數顯示,消費者通膨預期出現回落,再次激勵市場對聯準會降息的信心,加上輝達財報正面影響,納斯達克指數創歷史新高,S&P 500 小幅收高。基本面而言,美國經濟仍維持強韌,製造業及服務業 PMI 皆落於擴張區間;然而,歐元區製造業依舊疲弱,僅服務業相對穩健。展望後市,我們認為歐洲央行已釋出降息訊號,因此大幅加碼歐洲核心國家公債,另外,11 月美國大選落幕後,投資人將關注美國預算赤字及家戶債務問題,因此中期而言加碼美國公債部位;投資等級債方面則因評價面因素,偏好歐洲投資等級債;非投資等級債利差仍相對過去緊縮,因此維持減碼。

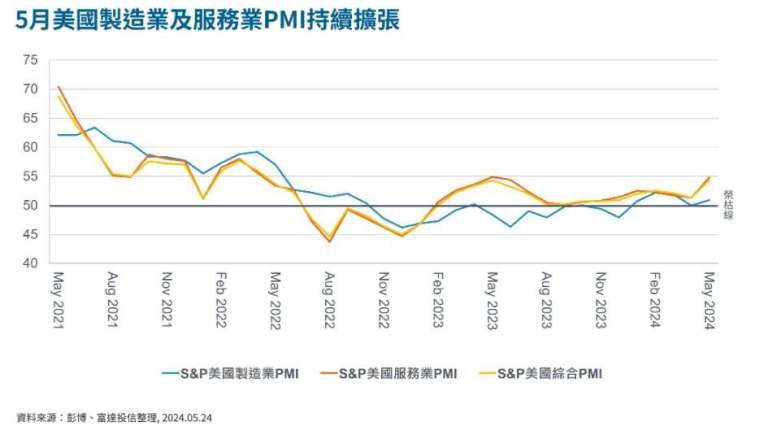

經濟焦點:5 月美歐製造業 PMI 表現分歧,服務業同步擴張

5 月 S&P 美國製造業 PMI 50.9,高於前值 50 及榮枯線,主要在產出及就業指標帶動下擴張,新訂單指標雖較上月小幅升高,但並未有顯著正面影響。另一方面,5 月服務業 PMI 54.8,為連續 16 個月擴張,新業務增加相較過去一年有較大增幅。報告指出,目前美國通膨的推力來源是製造業而非服務業,商品投入成本為過去 18 個月來新高。

5 月 HCOB 歐元區製造業 PMI 47.4 相較上月好轉。製造業新訂單持續下滑,主要受國外新訂單壓抑,但整體下降幅度為過去兩年來最小;此外,原物料和最終商品存貨降低,產出也同步滑落,顯示目前歐元區製造業需求仍疲軟。5 月服務業 PMI 53.3,與前值相同,新訂單及產出維持穩健,就業表現持續擴張,影響服務業成本大幅提升,成為歐元區通膨的推力來源。

市場焦點:通膨下滑缺乏進展,部分聯準會官員釋出較為鷹派言論

近期有多位聯準會官員出面談話,多數認為今年以來的通膨表現差強人意,降溫趨勢缺乏進展,但表示當前利率水準具限制性,宜等待政策發揮作用再進一步調整;然而,聯準會理事鮑曼 (Michelle Bowman) 卻表明,若通膨下滑停滯或出現反轉時,願意進一步升息,而該評論也呼應上週聯準會公布的會議紀錄。

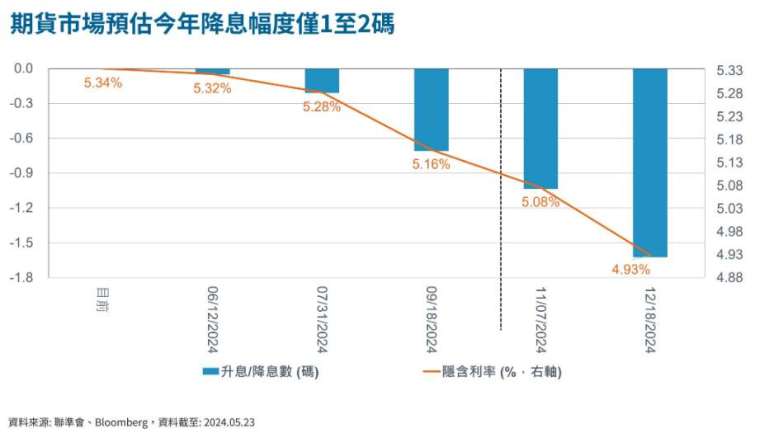

聯準會公布的 5 月 FOMC 會議紀錄中,與會者認同最近數月通膨下滑出現停滯,且觀察到商品及服務價格有明顯上升,另外,雖然勞動市場供需持續且緩慢地回到較佳平衡,不過仍相對緊俏。與會者認為,儘管目前利率水準看似具有限制性,但不確定限制程度為何,不過仍同意維持當前利率水準更長時間,惟多位與會者表示,若通膨風險存在,願意進一步緊縮貨幣政策。

富達五月固定收益觀點:維持美歐公債偏好;加碼歐洲投資等級債

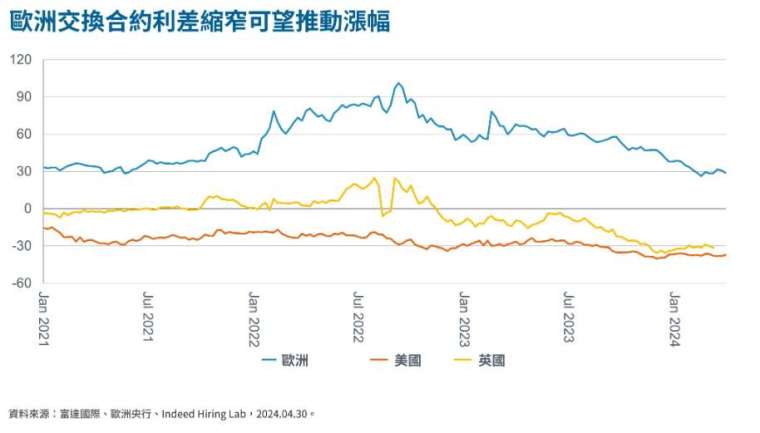

■ 總經及利率觀點:我們認為隨著 11 月美國大選落幕後,投資人將關注高水位且持續提升的預算赤字,以及家戶消費和債務負擔的問題,因此中期而言,我們加碼美國公債部位;另一方面,由於歐元區通膨略高於目標水位,歐洲央行認為適合進行降息,並釋出 6 月啟動降息循環的訊號,因此我們大幅加碼歐洲核心國家公債。

■ 投資等級債:4 月投資等級債利差小幅收窄,評價面而言看其來相對昂貴,然而,由於收益面仍具吸引力,因此我們保持中立;美國投資等級債方面,儘管淨發行量維持中性,惟利差仍相對緊縮。我們認為美國消費需求已有漸弱跡象,因此在等待較佳時機進場;我們偏好歐洲投資等級債,一方面其外部風險相較過去低,另一方面,由於評價面因素,交換合約利差縮窄將吸引歐陸投資人進入市場。

■ 非投資等級債:全球非投資等級債企業出現不利債權人的策略,具壓力且陷入困境的資本結構使價格出現波動,加上利差仍維持緊縮,因此我們較不偏好。美國非投資等級債方面,由於核心消費者物價指數 (Core CPI) 意外上揚,削弱投資人對聯準會降息的預期,利差雖出現擴大,但相對過去仍不具吸引力;歐洲非投資等級債則因評價面昂貴,且潛在個別風險上升,提高對其他債券的傳染風險,因此維持減碼。

相關基金:

富達基金 - 歐洲非投資等級債券基金

歐義銳榮歐洲非投資等級債券基金

富蘭克林坦伯頓全球投資系列 - 歐洲非投資等級債券基金

「富達投信獨立經營管理」各基金經金管會核准或同意生效,惟不表示絕無風險,基金經理公司以往之經理績效不保證基金之最低投資收益;基金經理公司除盡善良管理人之注意義務外,不負責各基金之盈虧,亦不保證最低之收益,投資人申購前應詳閱基金公開說明書。

有關基金應負擔之費用 (境外基金含分銷費用) 已揭露於基金之公開說明書或投資人須知中,投資人可至境外基金資訊觀測站中查詢。投資人索取公開說明書或投資人須知,可至富達投資服務網 http://www.fidelity.com.tw/ 、公開資訊觀測站 http://mops.twse.com.tw/ 或境外基金資訊觀測站 http://www.fundclear.com.tw/ 查詢,或請洽富達投信或銷售機構索取。

本文提及之經濟走勢預測不必然代表本基金之績效,本基金投資風險請詳閱基金公開說明書。投資人申購本基金係持有基金受益憑證,而非本文提及之投資資產或標的。投資人應注意投資必有因利率及匯率變動、市場走向、經濟及政治因素而產生之投資風險。當基金投資於外幣計算之證券,以台幣為基礎之投資人便承受匯率風險。富達並不針對個人狀況提供投資建議,投資人應審慎考量本身之投資風險,自行作投資判斷,並應就投資結果自負其責。

投資新興市場可能比投資已開發國家有較大的價格波動及流動性較低的風險。投資人應選擇適合自身風險承受度之投資標的。債券價格與利率呈反向變動,當利率下跌,債券價格將上揚;而當利率上升,債券價格將會走跌。

投資人因不同時間進場,將有不同之投資績效,過去之績效亦不代表未來績效之保證。

依金管會規定,境外基金投資大陸地區之有價證券以掛牌上市有價證券及銀行間債券市場為限,且投資前述有價證券總金額不得超過該基金淨資產價值之 20%,當該基金投資地區包含中國大陸及香港,基金淨值可能因為大陸地區之法令、政治或經濟環境改變而受不同程度之影響。

非投資等級債券基金適合尋求投資固定收益之潛在收益且能承受較高風險之非保守型投資人; 投資人投資以非投資等級債券為訴求之基金不宜占其投資組合過高之比重,由於非投資等級債券之信用評等未達投資等級或未經信用評等,且對利率變動的敏感度甚高,非投資等級債券基金可能會因利率上升、市場流動性下降,或債券發行機構違約不支付本金、利息或破產而蒙受虧損,投資人應審慎評估。非投資等級債券基金不適合無法承擔相關風險之投資人。

投資非投資等級債券之基金得投資於美國 Rule 144A 債券 (境內基金投資比例最高可達基金總資產 30%)。惟該債券屬私募性質,並無向美國證管會註冊登記及資訊揭露之特別要求,同時僅有合格機構投資者可以參與該市場,交易流動性無法擴及一般投資人,較可能發生流動性不足,投資人投資前須留意相關風險。

股票入息基金投資之企業,其股利(股息)配發時間及金額視個別企業之決定(例如:該企業一年可能集中於一或兩次配發),故每月配息金額的決定主要乃是透過對投資組合企業長期股利配發記錄的追蹤作未來一年股利金額的保守預估,並考量相關稅負後,方決定每月基金每單位的配息金額。

月配息型、A/Y 股穩定月配息、A/Y/B 股【F1 穩定月配息】、A 股 H 月配息澳幣避險、Y 股 H 月配息澳幣 (澳幣 / 美元避險) 及 A/B 股 C 月配息之配息可能由基金的收益或本金或收益平準金中支付。任何涉及由本金或收益平準金支出的部份,可能導致原始投資金額減損。其主旨是,只有在維持穩定配息時,基金的股息才會由本金部份支出。但請注意每股股息並非固定不變。基金配息率不代表基金報酬率,且過去配息率不代表未來配息率; 基金淨值可能因市場因素而上下波動。投資人於獲配息時,宜一併注意基金淨值之變動。月配息型、A/Y/B 股【F1 穩定月配息】、A 股 H 月配息澳幣避險、Y 股 H 月配息澳幣 (澳幣 / 美元避險) 及 A/B 股 C 月配息進行配息前未先扣除應負擔之相關費用。基金近 12 個月內由本金支付配息之相關資料,請至富達投資服務網 http://www.fidelity.com.tw 查詢。A 股 C 月配息僅適合瞭解與接受以下說明的投資人:本金支付的股息代表原始投入本金的報酬或部分金額退還,或原始投資產生的任何資本利得。配息可能導致基金每股資產淨值,以及可供未來投資使用的基金本金立即減少。本金成長幅度可能縮減,高配息不代表投資人總投資的正報酬或高報酬。投資遞延手續費 N 類型各計價幣別受益權單位之受益人,其手續費之收取將於買回時支付,且該費用將依持有期間而有所不同,投資未達(含)1、2、3 年,遞延手續費率分別為 3%、2%、1%,滿 3 年後即零遞延手續費,其餘費用之計收與前收手續費類型完全相同,亦不加計分銷費用,請詳閱基金公開說明書。投資 B 相關級別基金不收申購手續費,但如提前贖回投資人須支付遞延手續費,並從贖回款項中扣除。「手續費」雖可遞延收取,惟每年仍需支付 1% 的分銷費,可能造成實際負擔費用增加。該手續費依原始投資成本與贖回時市價取兩者較低來計算。基金遞延手續費率:0-1 年 3%,1-2 年 2%,2-3 年 1%,3 年以上 0%。分銷費已反映於每日基金淨資產價值,以每年基金淨資產價值之 1% 計算。並請詳基金公開說明書。

有關基金之 ESG 資訊,投資人應於申購前詳閱基金公開說明書或投資人須知所載之基金所有特色或目標等資訊。相關資訊請至富達投資服務網 - 永續投資方案專區 https://www.fidelity.com.tw/sustainable-investing/our-sustainable-solutions / 或境外基金資訊觀測站 - ESG 基金專區 https://announce.fundclear.com.tw/MOPSFundWeb/ESG.jsp 查詢。

- 原物料行情 正面臨哪些關鍵轉折?

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 【路博邁投信】投資長觀點-實質殖利率的威脅升溫

- 【路博邁投信】投資長觀點-AI盈餘成長是「 蟒蛇腹中的豬」嗎?

- 【宏利投信】2026年下半年全球市場增長分化加劇

- 【路博邁投信】投資長觀點-企業盈餘能夠延續股市動能嗎?

- 講座

- 公告

上一篇

下一篇