【百達投顧】經濟表現正向,持續看好股市

百達投顧

隨著全球經濟前景持續改善和利率即將下降,為近期股市表現提供有力的支持。

01

資產配置:從軟著陸到不著陸

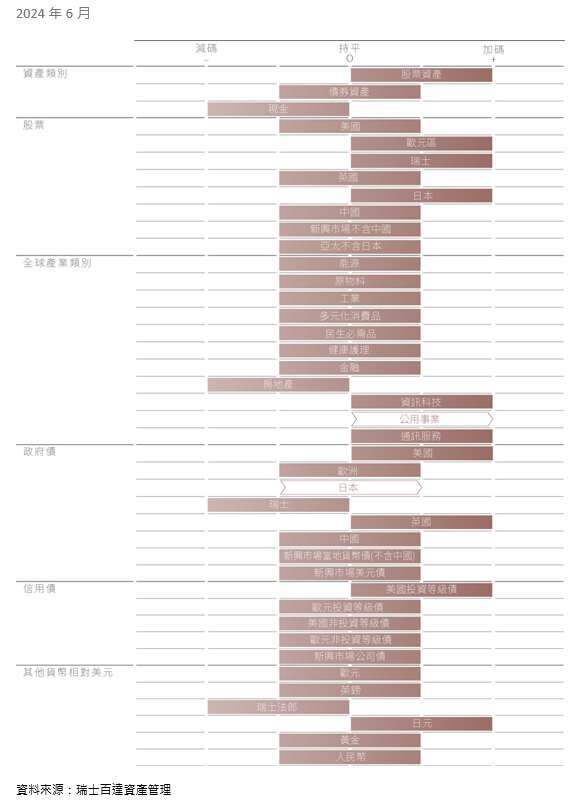

今年年初市場普遍預測美國經濟在今年將陷入衰退,並將拖累全球經濟表現。然而,現在最有可能的情境並非衰退,也不是軟著陸,而是經濟持續穩步成長,同時可能只會出現短暫的成長減速(圖 2)。

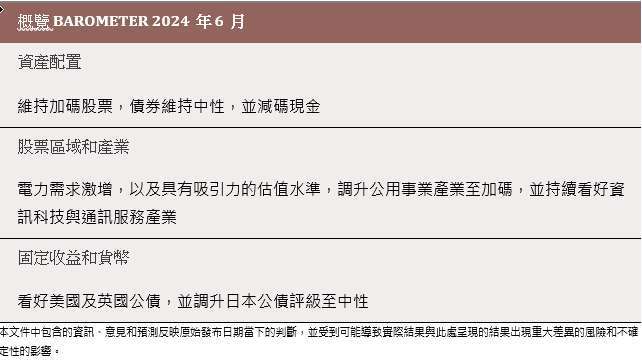

我們預計股票表現將優於固定收益,維持加碼股票、債券中性配置。由於全球貨幣寬鬆週期即將開始,維持減碼現金配置,儘管聯準會可能晚於其他已開發市場央行採取降息。

當然,對股市保持樂觀也需留意風險,今年第四季美國總統選舉可能引發相當大的波動,考慮到 Donald Trump 與現任總統 Joe Biden 在民調中相差不大。此外,一些經濟學家甚至開始擔心美國需要進一步升息以緩解財政支出問題,更有部分認為經濟意外的硬著陸仍然有可能發生。值得注意目前 80% 的資產價格正處於較高的歷史本益比區間,且股市風險偏好程度一直維持強勁。

圖 1. 每月資產配置

我們的商業周期指標顯示新興市場和澳洲出現正向信號,這使我們調升全球經濟的評級。特別是中國等新興市場,在應對後疫情時期的通膨壓力時提前實施緊縮政策,目前也領先已開發國家進行貨幣寬鬆政策,這將支持經濟成長;已開發經濟體的經濟表現較為疲軟,但歐元區和英國有所改善。

目前美國經濟的信號是中性的,我們認為經濟增速將當前從約 3% 增幅放緩至 1%,然後於年底恢復到長期潛在成長水準,暫時的疲軟表現主因為服務消費回歸更正常水平,實質可支配收入成長速度僅為潛在增速的一半,同時消費者貸款成長也在放緩。我們預計通膨將在年底前緩慢降至 3.5%,迫使聯準會維持較高利率水準,同時不排除降息的可能性。

我們的流動性分析顯示各國央行的貨幣政策路徑出現分歧。儘管通膨壓力仍然存在,但聯準會傾向降息,並計劃逐步縮減量化寬鬆政策。根據聯準會點陣圖,今年可能會有一至兩碼的降息空間。當降息循環啟動時,我們預計私營部門信貸將增加,進而可能再點燃通膨風險。

歐洲央行正在制定降息的政策路徑,瑞士和瑞典已經啟動降息循環,歐洲央行也將加入其中。我們預計歐洲央行本輪降息幅度將為聯準會的兩倍。中國已經開始逐步寬鬆,而拉丁美洲和東歐經濟體正在從寬鬆的貨幣政策中獲得成長動力。

圖 2 - 持續改善

根據我們的估值指標,美國股市在持續強勁表現後,目前的本益比約 20.5 倍,處於歷史區間的上緣但非極端的水準。我們的股市泡沫指標也沒有顯示警示訊號,其他股票市場的估值正在趨於接近美股,同時獲利表現持續強勁,分析師不斷上調全年獲利預測。

美國 10 年期公債的估值與我們的公允價值估計相符,且我們仍看好美國抗通膨債券,而英國公債也因英國央行釋出鴿派訊號顯得有吸引力。黃金和銅價格都超過其基本面價值。

我們的技術指標顯示風險情緒堅挺看漲。除日本外,所有主要市場的股票都呈現強勁的上漲趨勢,美國投資者情緒指標再次上升,但並未達到極端水準。標普 500 指數期貨的持倉位於歷史範圍的高位;日本債券在技術面上出現超賣;黃金和銅的多頭持倉過度擁擠。

02

股票區域和產業:不只是科技股票

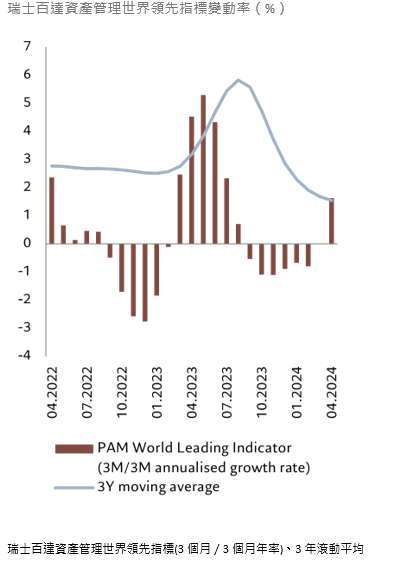

除了晶片製造商和社交網路平台,公用事業產業的表現正在迅速改善,並且成為股市中領先的產業之一。公用事業最近才開始受到市場關注,估值仍然具有吸引力,未來 12 個月的本益比僅為 14.5 倍,而 MSCI 世界指數則為 17.5 倍(圖 3)。

即將來臨的電力需求激增將對公用事業產業獲利前景帶來更大的利多,隨著全球朝著淨零排放目標努力,也將推動世界持續發展電動汽車和暖氣系統。同時,人工智慧和物聯網的發展已產生越來越多的數據,這將增加對能夠處理和安全儲存數據的高耗電數據中心的需求。

因此,我們調升公用事業產業至加碼,這增加投資組合的防禦性,並在經濟表現出現放緩時提供一定程度的下檔保護,降息也對產業有利多。

圖 3 - 股市並非只有科技股

儘管如此,我們仍然預計科技產業,包括資訊科技和通訊服務將繼續表現強勁。我們認為長期成長趨勢使得目前的估值水準合理,儘管大型科技公司獲利動能最近有所減弱,獲利預期仍在上升,但增速出現放緩。通訊服務產業高於平均水準的股票回購(庫藏股回購率為 3.5%,而整體市場為 2%)提供額外的支持。

另外,由於仍面臨較高的實質利率和獲利預期持續下修的挑戰,我們對房地產維持減碼。

在地區方面,我們認為除美國以外的已開發市場具有最大的成長潛力,特別是歐元區、瑞士和日本。這三個地區的估值比美國更具吸引力,而美國是我們的估值模型中相對較昂貴的地區。

我們領先指標顯示對歐元區的經濟前景持樂觀態度,而瑞士股市企業獲利動能正向的股票以,估值水準合理。日本股市將持續受惠於公司治理改善,以及仍然寬鬆的貨幣政策和疲弱的日元。

儘管經濟前景正在改善,寬鬆貨幣政策陸續發揮作用,全球貿易也正在復甦,我們對新興市場股票保持中性。然而,如果美元走弱,可能成為我們將新興市場評級調升的催化劑。

03

固定收益與貨幣:美國與英國具投資機會,日本公債出現超賣

美國公債具有投資價值,相較於其他已開發國家,美國經濟的增速放緩更為明顯。由於通膨持續存在,我們相對加碼美國抗通膨債券,其資產價格更具吸引力,特別是作為價值儲存工具,我們預計通膨達到聯準會 2% 目標將比市場和聯準會預期的時間更長。

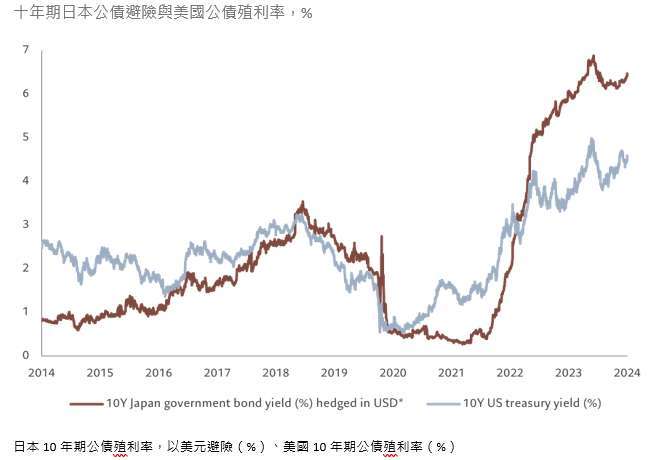

我們將日本公債(JGBs)由減持調升至中性。近幾個月,市場對日本央行進行積極的緊縮貨幣政策預期加劇,導致日本公債承壓。然而,隨著日本央行現在採取更溫和的方式,我們預計日本公債殖利率將回落,尤其是當日本經濟接近衰退時。

此外,以避險的方式計算,目前日本公債殖利率對海外投資者具有吸引力。以美元計價,10 年期日本公債的殖利率約為 6.5%,而美國公債則約為 4.5%(圖 4)。

圖 4 - 青睞債券持有收益

我們維持英國公債加碼評級。英國的經濟成長依然疲弱,且通膨持續下降,我們預計英國央行今年的降息幅度為 75 個基點,比市場目前預期的更加鴿派。

在信用市場方面,我們仍然維持加碼美國投資級公司債。儘管經濟成長速度趨緩,但美國企業獲利狀況良好,公司利潤率穩健,且槓桿率較低,這將導致違約率低於歷史平均水準。對於固定收益型的投資者,高品質的美國信用資產提供比高股息股票更具吸引力的殖利率。

我們對黃金保持中性,因為儘管其作為多元化配置和避險資產的長期潛力具有吸引力,但其估值仍然偏高。

04

全球市場概況:獲利前景驅動股市表現

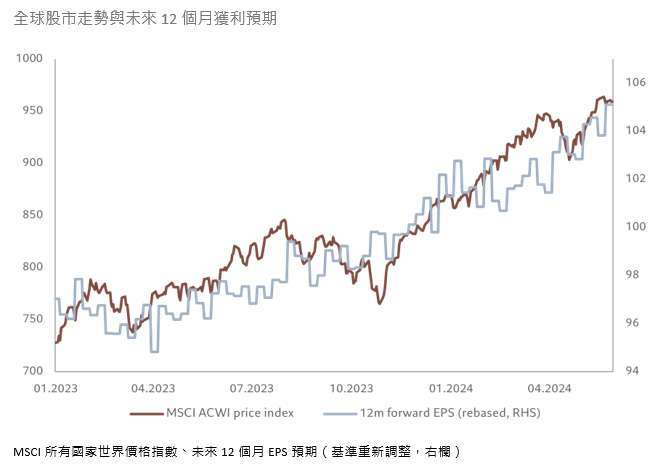

5 月股市強勁上漲,受到企業獲利預期改善和經濟成長前景提振的推動(圖 5)。

全球股市以當地貨幣計價在 5 月上漲近 4%,使得 2024 年以來的報酬率達到雙位數。這一強勁表現伴隨著持續的資金流入,過去四週股票基金吸引了約 470 億美元的資金。

在各個產業中,能源產業逆勢下跌,因公司獲利和營收出現下滑,同時也反映油價的回落。

公用事業是表現最佳的產業之一,單月漲幅接近 7%。資訊科技和通訊服務產業也持續上漲,分別上漲約 8% 及 6%,市場對晶片製造商 Nvidia 公布超出預期的業績表現和前景指引表示樂觀。

科技股的優秀表現對美國股市也是一個好消息,因為資訊科技和通訊服務產業共占標普 500 指數約 40%,也推動標普指數在 5 月上漲近 5%,創下自今年 2 月以來的最佳月度表現。根據倫敦證券交易所數據,隨著第一季企業財報季即將結束,78% 的美國企業的獲利超出市場預期。

圖 5 - 獲利持續推升股市

企業債券因正向的獲利前景表現出色,美國投資等級和非投資等級、歐洲非投資等級和新興市場企業債在 5 月都表現穩健。

主權債券的表現則出現漲跌不一。

日本公債下跌,反映市場預期日本央行將加快升息步調,因為實質產出缺口將使通膨持續溫和上升。

美元在月底稍微走弱,對大多數已開發市場貨幣(包括歐元)呈現貶值。

以上為百達投顧提供之新聞稿,若有將新聞稿再編製需求者,謹請以百達投顧所公開資料為主,勿為誇大不實之報導。

本資料所述之資料及數據不得視為百達投顧對任何證券、金融商品或服務之買賣邀約。本資料所述之資料、建議或預測係百達投顧合理認定為可靠之消息來源,然百達投顧不保證其準確及完整性。以上意見、預估或預測可能隨時改變而不會事先通知。未經其事先授權,不得部分或全部複製或分發。投資人申購百達基金前應先詳閱公開說明書。本資料引用的任何指數數據為數據供應商的財產。數據供應商免責聲明可在本公司網站 (www.assetmanagement.pictet) 下方的「資源」專區取得。

稅收待遇依每位投資人個別情況而不同,並可能在未來發生變化。過去績效不是未來績效之指標。投資價值及其收益可升可跌,且不受保證。投資人可能無法取回最初投資的金額。

新興市場投資除包含一般投資組合跌價與匯率風險外,還須承受較高之政治與金融管理風險,以及流動性風險,投資人投資前應詳閱基金公開說明書及審慎評估。

除任何瑞士百達集團的商標使用權外,百達投顧並無獲授權可以複製本資料內任何商標、標誌或影像。僅為舉例說明之用。

- 美股歷史統計9成機率續漲,年底有布局良機

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇