Fed決策懶人包:降2碼原因、鮑爾警告、尚未戰勝通膨

鉅亨網編譯羅昀玫

聯準會週三 (18 日) 將聯邦基金利率目標範圍調降至 4.75-5.00%,啟動 2020 年以來首次降息,結束自 1980 年代以來最激進的升息循環。

本輪降息最先一口氣降息 2 碼,以阻止勞動力市場放緩。聯準會主席鮑爾於記者會上警告,大幅降息絕非常態,強調聯準會抗通膨任務並未完成。

聯準會最新利率聲明與鮑爾記者會重點摘錄如下:

重點一:降 2 碼原因

聯準會以出乎意料的激進速度、啟動新一輪降息循環,決定實施寬鬆政策是「考慮通膨和風險平衡的進展」,鮑爾強調,更大幅度的降息是為了在就業市場降溫之際迎頭趕上。

鮑爾說:「勞動市場實際上狀況良好,我們今天的政策行動是為了保持這個局面。」

重點二:聯準會聲明變化

聲明提到,委員會對通膨持續向 2% 邁進的信心增強,並判斷實現就業和通膨目標的風險「大致平衡。」

聯準會還調整措辭,指出就業成長「已經放緩」;表示通膨「已朝著委員會 2% 的目標取得進一步進展,但仍處於較高水平」。

政策制定者在聲明中表示,他們將根據「最新數據、不斷變化的前景和風險平衡」考慮對利率進行「額外調整」。

重點三:FOMC 票委異議

聯邦公開市場委員會 (FOMC) 的投票結果為 11 票同意比 1 票反對,將聯準會的政策利率下調 2 碼。

聯準會理事鮑曼 (Michelle Bowman) 更傾向於降息 1 碼。鮑曼的反對票是自 2005 年以來聯準會理事首次提出反對意見。

鮑爾在記者會上承認 FOMC 票委中的異議,但也表示降息得到了廣泛支持,而且政策制定者也有很多共同看法。

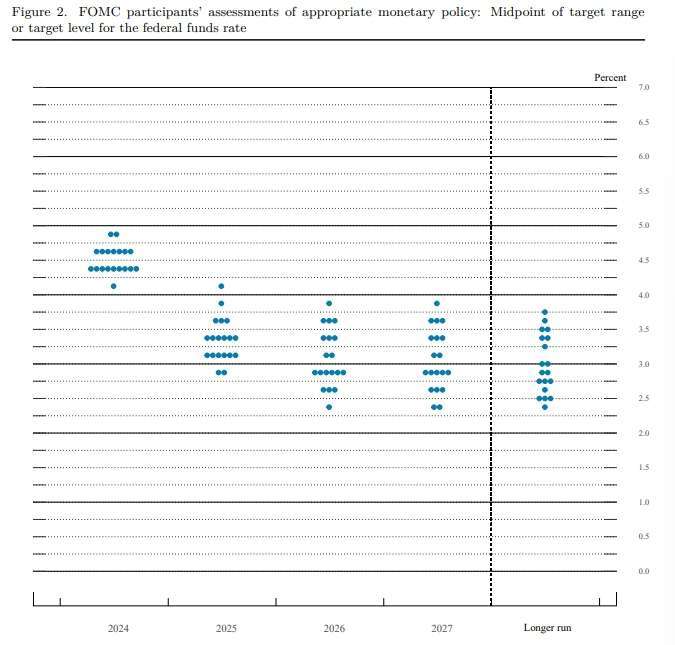

重點四:更新利率點狀圖、通膨與經濟預測

市場密切關注的利率「點狀圖」暗示,聯準會預計在今年 11 月和 12 月的最後兩次會議,各將再降息 1 碼,抑或是兩次會議中將有一場會議會直降 2 碼。

此外,他們預計 2025 年還會有 4 次降息,2026 年則有 2 次,預估降息終點可能落在 2.75% 至 3% 區間。鮑爾補充說,他認為利率不太可能回到疫情前多年的超低水準。

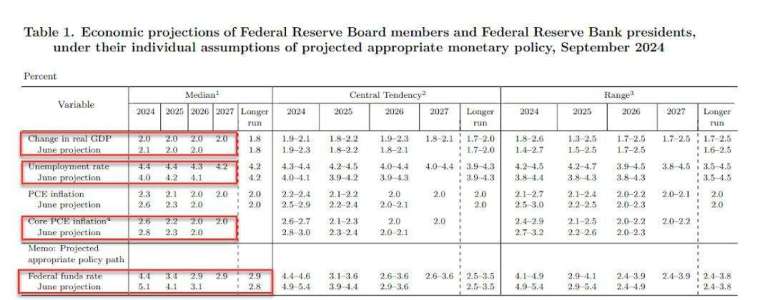

在最新的預測中,聯準會現在預計的通膨下降速度,比三個月前的預估更快,但失業率也更高。

FOMC 官員將今年的預期失業率從 6 月上次更新時的 4% 預測上調至 4.4%,這將比目前 4.2% 的水平略有惡化。鮑爾上月表示,勞動市場進一步降溫將是「不受歡迎的」。

同時,聯準會關注的通膨指標預計從先前的 2.6% 下調至 2.3%。在核心通膨方面,委員會將預測下調至 2.6%,較 6 月下調 0.2 個百分點。政策制定者仍然認為通膨要到 2026 年才能回到 2% 的目標。

他們將今年經濟成長預測中位數從先前的 2.1% 更新至 2%,並預測未來兩年內保持 2% 的水準。

重點五:尚未戰勝通膨 衰退可能性未提升

鮑爾拒絕利用記者會作為宣布戰勝高通膨的機會,並指出通膨仍未完全降至聯準會 2% 的目標。

他提到,聯準會確實比其他一些央行等待了更長的時間才開始寬鬆政策,而耐心確實帶來了紅利,因為它讓政策制定者對「通膨的下行路徑感到更加放心。」

鮑爾還提到:「我們不認為我們落後曲線,這是及時的,可以將此視為我們不落後曲線的承諾。」

被記者問到經濟是否容易受到可能導致經濟衰退的衝擊?鮑爾回應:「我目前沒有看到經濟中出現任何跡象表明經濟衰退的可能性有所上升。」

重點六:鮑爾警告

聯準會主席鮑爾在會後記者會上冷卻一系列降息 2 碼的希望,並表示央行將在適當的情況下透過加快、放緩或暫停降息步伐,來對即將發布的數據做出反應。

鮑爾強調:「任何人都『不應該』看到這一點 (降 2 碼) 並說這是新的降息步伐。」

市場反應

鮑爾粉碎大幅降息將成為常態後,標普 500 指數與道瓊盤中登上歷史新高後急轉直下,金價同樣攀高後回落,美元走弱,10 年期美債殖利率先探低後回升,報約 3.712%,2 年期美債殖利率自盤中高位 3.722% 滑落,報約 3.628%。

華爾街分析

Lombard Odier 資產管理公司宏觀研究主管 Florian Ielpo 表示,市場可能會暫時遇到「買入謠言,賣出新聞」的現象。話雖如此,交易員需要記住聯準會是如何從逆風轉變為順風的。

PGIM 固定收益首席美國經濟學家 Tom Porcelli 表示表示:「這並不是一系列 2 碼降息的開始。市場在心裡想,如果選擇降息 2 碼,那麼接下來降 2 碼的可能性很高,但鮑爾確實在某種程度上粉碎了這個想法,並不是他認為這不會發生,而是他沒有預先承諾這會發生,這是正確的決定。」

Invesco 全球市場策略師 Kristina Hooper 表示:「鮑爾明確表示,大幅降息決定不是危機降息,而是在非常嚴格的水平上實現貨幣政策正常化。鑑於聯準會的保證,我預計未來幾週風險資產可能會表現良好,除非未來的經濟數據顯示進一步疲軟。」

- 8/11掌握美股科技成長浪潮免費講座

- 掌握全球財經資訊點我下載APP

- 講座

- 公告

上一篇

下一篇