美國聯準會下猛藥降息50個基點,爲什麽美股反而跌了?

鉅亨研報

全球投資者聚焦的美國聯準會九月會議如預期開啓了降息的大門,而且直接降息 50 個基點,這一舉動雖然結束了數周以來市場不斷對於 25 個基點或者 50 個基點的劇烈討論,但是也增加了對於經濟前景的未知,因爲在歷史上多數以大幅度降息開啓的貨幣寬鬆周期往往伴隨著經濟狀況的惡化。

聯準會降息邏輯:

聯準會會在九月降息是幾乎已經確認的事實,在七月的利率會議和八月的傑克森論壇上,鮑威爾已經幾乎是以明示的方式確認了。但市場對於降息幅度的猜測一直延續到了聯準會宣佈之前。在此之前,對於 25 個基點還是 50 個基點幾乎是 50/50 的比例。

之所以市場增加了對於大幅度開啓降息的預判是來自於最近的就業數據,前兩個月美國的失業率已經攀升到了 4.2%-4.3%,這個數字已經超出了聯準會在六月時的預測。表明就業市場的冷卻速度大幅超出了預期。而 “維持就業穩定” 是聯準會在七月會議上增加并且强調的一個重要考量。

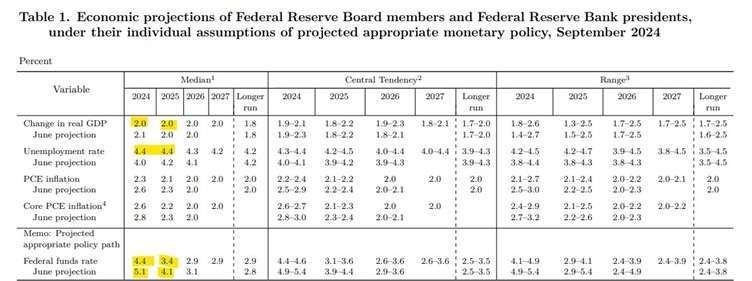

因此這個考量應該就是直接影響聯準會選擇降息 50 個基點的關鍵因素。從下圖最新發佈的經濟預測中也可看出:聯準會大幅上調了 2024 年和 2025 年的失業率預期,目前預期到今年年底失業率還將一直攀升到 4.4%,雖然預期 2025 年不會在繼續上漲,但目前來看一直到 2027 年都將維持在比之前預期都要高的水平。

50 個基點到底是不是經濟危機前兆?

鮑威爾否認 50 個基點的降息幅度是 “危機降息” 并且是由於對於經濟衰退或者說硬著陸的擔憂。這一點也可以從上圖經濟預測中對 2024 年和 2025 年 GDP 成長僅微幅調整得到佐證。

但是從歷史數據上來看,投資者有這個聯想並非無根據,在近期歷史上的幾次以 50 個基點開啓的降息周期都伴隨著經濟危機或者黑天鵝事件:

1982 年 10 月:聯邦儲備銀行降息 50 個基點,以應對高失業率並刺激經濟增長。

2001 年 1 月:為了應對經濟疲弱和網路泡沫破裂的影響,聯邦儲備銀行降息 50 個基點。

2007 年 9 月:隨著對住房市場和次貸危機的擔憂開始浮現,聯邦儲備銀行降息 50 個基點。

2008 年 10 月:在金融危機期間,聯邦儲備銀行為了穩定市場,降息 50 個基點,並展開全球協調行動。

2020 年 3 月:為了應對 COVID-19 大流行的經濟影響,聯邦儲備銀行在緊急會議中降息 50 個基點。

是否 2024 年會真的有所不同,相信時間很快就會有答案。

美元技術分析

從基本面來看,由於聯準會預期今年年内還會降息 50 個基點,美元利率將在年底下降到 4.5% 以下,美元繼續下行的理由就更加充分。

從美元的日綫圖來看,美元繼續向下的趨勢較爲明顯。包括從中長期趨勢來看,有剛剛形成的雙頂架構的壓力,加上目前也已經處於 20 日和 200 日均綫的下方,在今日的日内走勢中,一度下探到 100.465 這個 12 個月低位后反彈,反彈明顯受制於 20 日均綫所在的 100.862.

短期支撐關注 100-100.188,反彈壓力區間關注 100.763/100.862

標普 500 技術分析

美股在聯準會公佈決議之後下跌,回吐了日内的所有漲幅。一個説法是由於投資者 “買入預期,賣出猜測”,但更深層的原因可能是正如前面提到的,50 個基點雖然降低了借貸成本增加企業利潤,但同時也間接承認了經濟面臨的挑戰。這個原因可能是投資者認爲需要 “再好好想一想” 的主要原因。

從日綫圖上來看,標普雖然依然止步於前七月中創下的歷史新高,但是整體向上的趨勢還是較爲完整,包括向上的趨勢綫和位於 20 日均綫的上方。只是從今天畫下的帶有長上引綫的錘子圖形并且結合前一天的圖形來看,短期内一個小回調的可能性似乎較大。短期内的支撐可關注 20 日均綫所在的 5575,反彈阻力可能落在 5647 附近。

文章標籤

延伸閱讀

上一篇

下一篇