〈財報〉貴州茅台Q3營收、淨利持續雙位數成長

鉅亨網編譯段智恆 綜合外電

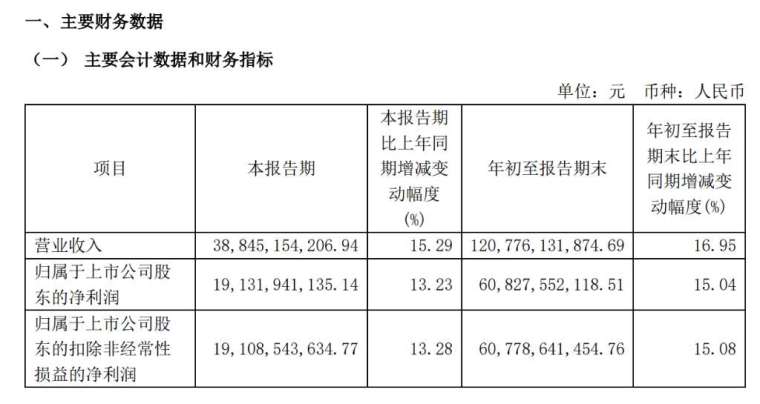

貴州茅台 (600519-CN) 周五 (25 日) 公布第三季財報,該季營收年增 15.29% 至人民幣 388.45 億元 (以下單位皆同)、淨利年增 13.28% 至 191.31 億元,兩者持續保持雙位數成長。

值得注意的是,貴州茅台今年前 3 季營收年增 16.95% 至 1,207.76 億元,超過 2021 年的全年業績,為史上表現最好的前 3 季成績。

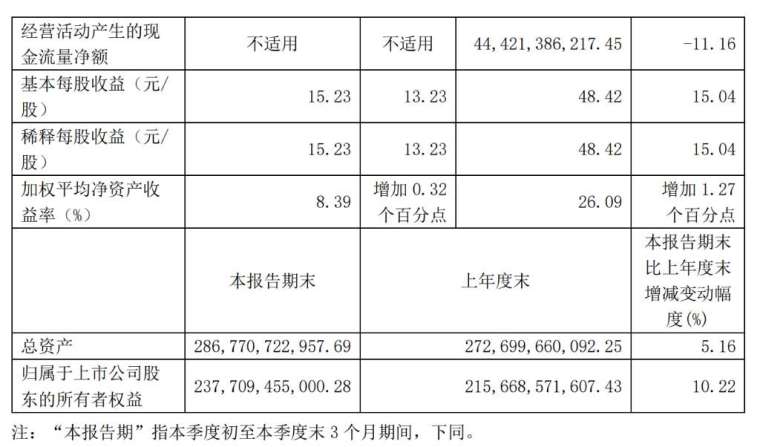

不過今年前 3 季現金流年減 11.6% 至 444.21 億元,該公司將繼續保持較強獲利能力,透過多管道銷售策略推進業務發展。

此外,第三季在白酒產業一向有「蓄水池」之稱的預收帳款方面,貴州茅台的預收帳款達到 111.66 億元。

根據財報,貴州茅台第三季歸屬於上市公司股東的淨利為 608.28 億元,年增 15.04%;基本每股盈餘達每股 15.23 元,較去年同期成長 13.23%。

第三季銷售狀況方面,今年前 3 季銷售茅台酒獲得收入 1,011.260 億元,系列酒收入 193.926 億元。按銷售通路劃分,直銷通路收入 519.89 億元,批發通路收入 685.29 億元;按地區分,國內收入 1170.36 億元,國外收入 34.82 億元。此外,年初至申報期末,該公司透過「i 茅台」數位行銷平台實現酒類不含稅收入 147.66 億元。

為因應近期行業庫存壓力和股價波動,貴州茅台上月宣布一項大手筆的回購計畫。 9 月 20 日,茅台宣布擬斥 30 億元—60 億元回購公司股份,回購價格不超每股 1,795.78 元。

此次回購也被視為貴州茅台維護股價的重要手段。茅台今年批價多次波動,顯示出產業庫存壓力的釋放。

國聯證券近日最新研報指出,白酒產業正經歷從需求驅動轉向供給驅動的轉變。雖然未來需求成長預估放緩,但產業集中度仍有提升空間。分析表明,白酒板塊目前處於磨底期,將在政策驅動下逐步築底。

高盛則在研報中指出,在樂觀情況下,預料業務活動和宴會消費的復甦將推動白酒消費,茅台將引領價格上漲。在這種情況下,到 2035 年,飛天茅台的出廠價每 3 年上漲 10%,基於 4% 的長期成長率和 9.5% 的資本成本,股價有 20% 的上漲空間。

- 永豐台股基金漲逾70% 投研團隊如何做到

- 掌握全球財經資訊點我下載APP

延伸閱讀

- 講座

- 公告

上一篇

下一篇