Galaxy2024年Q4加密創投報告:投資35億美元;VC處境依舊艱難

BlockBeats 律動財經

引言

2024年是加密貨幣市場的標誌性年份,年初現貨比特幣交易型開放式指數基金(ETP)推出,11 月美國迎來史上最支持加密貨幣的總統和國會,為這一年劃上了圓滿的句號。 2024 年,加密貨幣流通市場總市值增加了 1.6 兆美元,年增 88%,年末達到 3.4 兆美元。光是比特幣市值就增加了 1 兆美元,年末接近 2 兆美元。 2024 年加密貨幣市場的發展態勢,一方面由比特幣的快速上漲所推動,另一方面則受 Memecoin 和人工智慧相關加密貨幣的影響。在這一年的大部分時間裡,Memecoin 是熱門,多數鏈上活動發生在 Solana 區塊鏈上。下半年,人工智慧代理(AI agents)加密貨幣成為新的焦點。

2024 年,加密貨幣領域的創投(VC)依舊艱辛。比特幣、Memecoin、AI agent 這些主流熱點,都不太適合創投。 Memecoin 只需點擊幾下按鈕就能推出,而且 Memecoin 和 AI agent 相關加密貨幣幾乎完全在鏈上運行,利用的是現有的基礎設施原語。上一輪市場週期的熱門領域,如去中心化金融(DeFi)、遊戲、元宇宙和非同質化代幣(NFT),要么未能吸引大量市場關注,要么已搭建完成,所需資金減少,新創企業面臨的競爭更為激烈。與加密貨幣市場基礎設施相關的業務大多已建構完畢,進入後期發展階段,隨著下一屆美國政府預期的監管變化,這些領域可能會面臨來自傳統金融服務中介機構的競爭。有跡象表明,一些新的熱點正在浮現,可能成為新資本流入的重要驅動力,但它們大多尚未成熟,甚至處於萌芽狀態:其中較為突出的有穩定幣、代幣化、DeFi 與傳統金融(TradFi )的融合,以及加密貨幣與AI 的交叉領域。

宏觀經濟和更廣泛的市場力量也構成阻力。高利率環境持續給創投產業帶來壓力,資金配置者不太願意承擔更高風險。這種現象擠壓了整個創投產業,而加密貨幣創投領域因其較高的風險認知,可能受到更嚴重的影響。同時,大型綜合性創投公司大多仍對該領域持迴避態度,或許是在 2022 年幾家知名的創投支持的公司倒閉後,它們仍心有餘悸。

因此,儘管未來存在重大機遇,無論是透過現有原語和敘事的復甦,還是新事物的出現,但與2021 年和2022 年的狂熱相比,加密貨幣創投依然競爭激烈且相對平淡。交易數量和投資金額均有所上升,但新基金數量停滯不前,分配給創投基金的資金減少,這創造了一個競爭尤為激烈的環境,在估值談判中對創辦人更為有利。整體而言,創投仍遠低於上一輪市場週期的水平。

不過,比特幣和數位資產的機構化程度不斷提高,穩定幣的成長,以及新監管環境可能最終促成DeFi 與TradFi 的融合,這些都為創新指明了新機會。我們預計,2025 年創投活動和關注度可能會顯著回升。

重點總結

· 2024 年第四季度,創投對加密貨幣新創企業的投資為35 億美元(季增46%),涉及416 筆交易(季減13%)。

· 2024 全年,創投機構對加密貨幣和區塊鏈新創公司投資115 億美元,共2153筆交易。早期階段交易吸引了最多的資本投資(60%),而後期階段交易占投資資本的 40%,較第三季的 15% 有顯著成長。

· 創投交易的中位數估值在第二季和第三季上升,加密貨幣交易的估值增速快於整體創投產業,但第四季環比持平。

· 穩定幣公司籌集資金最多,其中Tether 從Cantor Fitzgerald 獲得6 億美元融資,其次是基礎設施和Web3 新創公司。 Web3、DeFi 和基礎設施公司的交易數量最多。

· 2024 年第四季度,總部位於美國的新創公司獲得的投資資金最多(46%),香港該公司的投資佔比升至17%。以交易數量計算,美國佔 36%,居首位,其次是新加坡(9%)和英國(8%)。

· 在募資方面,資金配置者對專注於加密貨幣的創投基金的興趣降至10 億美元,涉及20 檔新基金。

· 2024 年至少有 10 隻加密貨幣創投基金募資超過 1 億美元。

創投

交易數量與投資金額

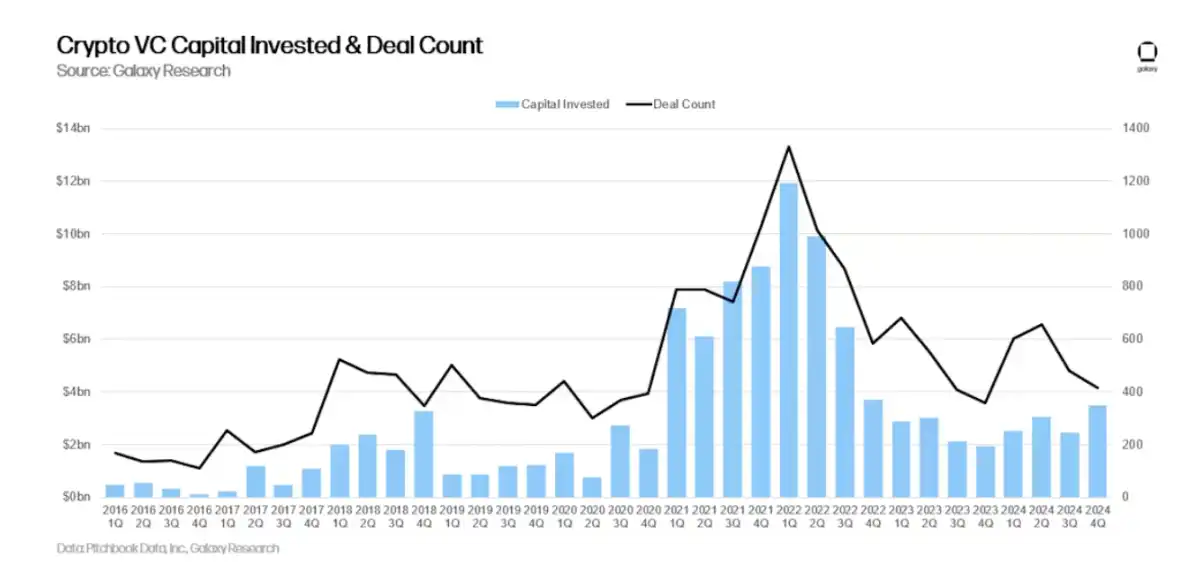

2024 年第四季度,創投家對專注於加密貨幣和區塊鏈的新創公司投資35 億美元(季增46%),共416 筆交易(季減13% )。

2024 全年,創投對加密貨幣和區塊鏈新創企業投資115 億美元,共2,153 筆交易。

投資金額與比特幣價格

在過去幾個週期中,比特幣價格與對加密貨幣新創公司的投資金額之間存在長期的相關性,但在過去一年裡,這種相關性並不明顯。自 2023 年 1 月以來,比特幣價格大幅上漲,而創投活動卻沒有跟上腳步。資金配置者對加密貨幣風險投資以及整體風險投資的興趣減弱,再加上加密貨幣市場更青睞比特幣的敘事,忽略了 2021 年的許多熱門敘事,這些因素在一定程度上解釋了這種差異。

依階段劃分的投資

2024 年第四季度,60% 的創投投向早期階段公司,40% 投向後期階段公司。 2024 年創投機構募集到了新資金,專注於加密貨幣領域的基金可能仍有幾年前大規模募款留存的可用資金。第三季以來,後期階段公司獲得的資金比例增加,這部分可以歸因於報道中 Tether 從 Cantor Fitzgerald 獲得的 6 億美元融資。

種子輪前交易的佔比略有上升,與前幾個週期相比仍保持良好態勢。我們透過追蹤種子輪前交易的佔比,來衡量創業行為的活躍程度。

估價與交易規模

2023 年,由創投支持的加密貨幣公司估值大幅下降,2023 年第四季降至2020 年第四季以來的最低水準。然而,隨著比特幣在 2024 年第二季創下歷史新高,估值和交易規模開始反彈。 2024 年第二季和第三季度,估值達到 2022 年以來的最高水準。 2024 年加密貨幣交易規模和估值的上升,與整體創投領域的類似上升趨勢相符,不過加密貨幣領域的反彈更為強勁。 2024 年第四季交易的中位數投前估值為 2,400 萬美元,平均交易規模為 450 萬美元。

依類別劃分的投資

2024 年第四季度,「Web3/NFT/DAO/ 元宇宙/ 遊戲」類別中的公司和專案獲得的創投資金份額最大(20.75%),總計7.713 億美元。該類別中最大的三筆交易分別是 Praxis、Azra Games 和 Lens,融資額分別為 5.25 億美元、4,270 萬美元和 3,100 萬美元。 DeFi 在加密貨幣風險投資總額中的主導地位,歸因於 Tether 與 Cantor Fitzgerald 的 6 億美元交易,後者獲得了該公司 5% 的股份(穩定幣發行商歸屬於我們廣義的 DeFi 類別)。雖然這筆交易並非傳統的創投結構交易,但我們將其納入統計。若剔除 Tether 這筆交易,DeFi 類別在第四季按投資金額排名將降至第 7 名。

2024 年第四季,建構Web3/NFT/DAO/ 元宇宙和基礎設施產品的加密貨幣新創企業,在季度加密貨幣創投總額的比例分別較上季成長44.3% 和33.5%。資本配置佔總部署資本的比例增加,主要是由於對 Layer 1 和加密人工智慧新創企業的資本配置較上季大幅下降,自 2024 年第三季以來分別下降 85% 和 55%。

如果上述較大類別進一步細分,建構穩定幣的加密貨幣項目在2024 年第四季獲得的投資份額最大(17.5%),在追蹤的9 筆交易中總計融資6.49 億美元。然而,Tether 的 6 億美元交易佔了 2024 年第四季穩定幣公司投資總額的大部分。 2024 年第四季度,開發基礎設施的加密貨幣新創公司獲得的創投資金位居第二,在追蹤的 53 筆交易中總計融資 5.92 億美元。三筆最大的加密基礎設施交易分別是 Blockstream、恆豐公司和 Cassava Network,融資金額分別為 2.1 億美元、1 億美元和 9,000 萬美元。緊接著加密基礎設施之後,Web3 新創公司和交易所從加密貨幣創投機構獲得的資金位居第三和第四,分別總計 5.876 億美元和 2 億美元。值得注意的是,Praxis 是 2024 年第四季最大的 Web3 交易,也是整體第二大交易,為打造「網路原生城市」籌集了高達 5.25 億美元。

從交易數量來看,Web3/NFT/DAO/ 元宇宙/ 遊戲類別以22 % 的交易佔比(92 筆)領先,其中包括37 筆遊戲交易和31 筆Web3 交易。 2024 年第四季度,基礎設施以及交易 / 交換 / 投資 / 借貸類別分別有 77 筆和 43 筆交易。

提供加密基礎設施的項目和公司在交易數量上排名第二,佔總交易數的18.3%(77 筆),較上季成長11%。在加密基礎設施之後,建立交易 / 交換 / 投資 / 借貸產品的項目和公司在交易數量上排名第三,佔總交易數的 10.2%(43 筆)。值得注意的是,建構錢包和支付 / 獎勵產品的加密貨幣公司交易數量較上季增幅最大,分別達到 111% 和 78%。儘管環比增幅百分比很大,但錢包和支付 / 獎勵新創公司在 2024 年第四季分別僅涉及 22 筆和 13 筆交易。

將上述較大類別進一步細分後,建構加密基礎設施的項目和公司在所有細分領域中的交易數量最多(53 筆)。遊戲和與 Web3 相關的加密貨幣公司緊隨其後,2024 年第四季分別完成 37 筆和 31 筆交易,與 2024 年第三季的排名幾乎相同。

按階段和類別劃分的投資

按類別和階段細分投資金額和交易數量,可以更清楚地了解每個類別中哪些類型的公司正在籌集資金。 2024 年第四季度,Web3 / DAO/NFT/ 元宇宙、Layer 2、Layer 1 領域的絕大部分資金都流向了早期階段的公司和專案。相較之下,投資於 DeFi、交易 / 交換 / 投資 / 借貸和挖礦領域的加密貨幣創投資金,很大一部分流向了後期階段的公司。

分析每個類別中不同階段的投資資金分佈,可揭露各種投資機會的相對成熟度。

與2024 年第三季的加密貨幣創投情況類似,2024在第四季完成的交易中,很大一部分涉及早期階段公司。 2024 年第四季追蹤的加密貨幣創投交易包括 171 筆早期階段交易和 58 筆後期階段交易。

研究每個類別中各階段的交易佔比,有助於了解每個可投資類別的不同發展階段。

按地理位置劃分的投資

2024 年第四季度,36.7% 的交易涉及總部位於美國的公司,新加坡以9% 位居第二,英國佔8.1%,瑞士佔5.5%,阿聯酋佔3.6%。

總部位於美國的公司獲得了所有風險投資的46.2%,環比下降17 個百分點。相反,總部位於香港的新創公司獲得的創投資金大幅增加,佔比達 17.4%。英國佔 6.8%,加拿大佔 6%,新加坡佔 5.4%。

依公司成立年份劃分的投資

成立於2019 年的公司和專案獲得的資金份額最大,而成立於2024 年的公司和專案交易數量最多。

創投基金募款狀況

加密貨幣創投基金的募款仍充滿挑戰。 2022 年和 2023 年的宏觀環境以及加密貨幣市場的動盪,使得一些資金配置者不再像 2021 年和 2022 年初那樣,對加密貨幣創投做出同等規模的承諾。 2024 年初,投資者普遍認為利率將在 2024 年大幅下降,儘管降息直到下半年才開始顯現。自 2023 年第三季以來,分配給創投基金的總資金環比持續下降,儘管 2024 年全年新基金數量有所增加。

2024 年是自2020 年起加密貨幣創投募資最疲軟的一年,79 檔新基金共募資51 億美元,遠低於2021 - 2022 年的狂熱水準。

雖然新基金數量同比略有上升,但資金配置者興趣的下降也導致創投機構募集的基金規模變小,2024 年基金的中位數和平均規模降至2017 年以來的最低水準。

總結

· 市場情緒正在改善,投資活動也在增多,但仍遠低於先前週期的高點。儘管加密資產流通市場自 2022 年底至 2023 年初已明顯復甦,然而創投活動仍遠不及此前多頭時期。 2017 年和 2021 年的多頭市場中,創投活動與加密資產流通價格緊密相關,但在過去兩年裡,儘管加密貨幣價格回升,創投活動卻持續低迷。創投的停滯是由多種因素造成的,其中包括「槓鈴型市場」,即比特幣佔據舞台中心,而新增的邊際淨活動主要來自 Memecoin,這類專案融資難度大且存續性存疑。市場對人工智慧與加密貨幣交叉領域項目的熱情正在上升,預期中的監管變化可能會為穩定幣、DeFi 和資產代幣化領域帶來機會。

· 早期投資交易仍佔優勢。儘管創投面臨諸多阻礙,但對早期交易的關注,對更廣泛的加密貨幣生態系統的長期健康發展仍是個好兆頭。後期投資在第四季度有所進展,但這主要得益於 Cantor Fitzgerald 對 Tether 的 6 億美元投資。即便如此,創業者仍能為創新的理念找到願意投資的投資者。我們認為,在 2025 年,穩定幣、人工智慧、DeFi、代幣化、Layer 2 以及比特幣相關產品的項目和公司預計將表現良好。

· 現貨交易型開放式指數基金(ETPs)可能會對創投基金和新創公司造成壓力。在美國,一些資金配置者對現貨比特幣交易型開放式指數基金進行了引人注目的投資,這表明一些大型投資者(退休金、捐贈基金、對沖基金等)可能更傾向於透過這些大規模、流動性強的工具來涉足該領域,而非選擇早期創投。對現貨以太坊交易型開放式指數基金的興趣也開始上升,如果這種情況持續下去,或者推出涵蓋其他Layer 1 區塊鏈的新交易型開放式指數基金,那麼對DeFi 或Web3 等領域的投資需求可能會流向這些交易型開放式指數基金,而非創投領域。

· 基金經理人仍面臨艱難的環境。雖然 2024 年新基金數量較去年同期略有增加,但分配給加密貨幣創投基金的總資金略低於 2023 年。宏觀環境持續為資金配置者帶來阻力,但監管環境的重大變化可能會使資金配置者對加密領域的興趣重新燃起。

· 美國在加密貨幣新創企業生態系統中仍佔據主導地位。儘管監管體制極為複雜且常常充滿敵意,但總部設在美國的公司和專案仍在已完成的交易和所獲投資金額方面佔多數。即將上任的總統行政部門和國會有望成為美國歷史上對加密貨幣最為友好的一屆,我們預計美國的主導地位將進一步增強,特別是如果某些監管事項如預期般落實,比如穩定幣框架和市場結構立法,這將使美國傳統金融服務公司能夠真正進入加密領域。

暢行幣圈交易全攻略,專家駐群實戰交流

▌立即加入鉅亨買幣實戰交流 LINE 社群(點此入群)

不管是新手發問,還是老手交流,只要你想參與加密貨幣現貨交易、合約跟單、合約網格、量化交易、理財產品的投資,都歡迎入群討論學習!

- 讓加密貨幣幫你滾出年化30%現金流

- 掌握全球財經資訊點我下載APP

文章標籤

- 講座

- 公告

上一篇

下一篇